-

중국 화장품(스킨케어)시장을 잡아라

- 트렌드

- 중국

- 선전무역관

- 2018-06-22

- 출처 : KOTRA

-

- 중국 스킨케어 시장 전년대비 10.3% 증가 -

- 보습제품, 프리미엄 제품에 대한 수요 높아 -

□ 중국 스킨케어 시장 현황

ㅇ 중국 스킨케어 시장규모

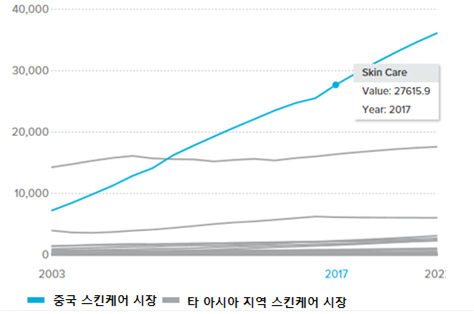

- 2017년 전 세계 스킨케어 시장 매출액은 1243억 달러이며 아시아 지역 매출액은 631억 달러임. 아시아 지역에 스킨케어 매출액 중 중국 시장 매출액이 약 43%를 차지하고 있으며 타 아시아지역에 비해 비교적 빠르게 성장하고 있음.

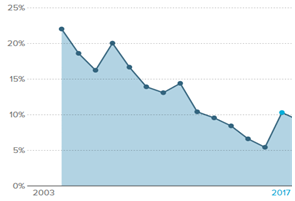

- 시장조사기관 Euromonitor에 따르면, 2017년 중국 스킨케어시장 매출액은 1866억 위안임. 2012~2017년 중국 스킨케어시장 연평균 성장률은 8%에 그쳤으나, 2017년도에는 전년대비 10.3% 증가함.

· 스킨케어: 페이셜케어(마스크팩, 보습제품, 립밤, 토너 등), 바디케어, 핸드케어아시아 지역 및 중국 스킨케어시장 성장추세

(단위: 백만 달러)

자료원: 유로모니터

중국 스킨케어시장 매출동향

(단위: 백만 위안)

2012

2013

2014

2015

2016

2017

126,917.8

139,005.2

150,687.1

160,597.3

169,269.6

186,655

자료원: 유로모니터, 선전무역관 재정리

중국 스킨케어시장 연평균성장률(매출액 기준)

(단위: %)

자료원: 유로모니터

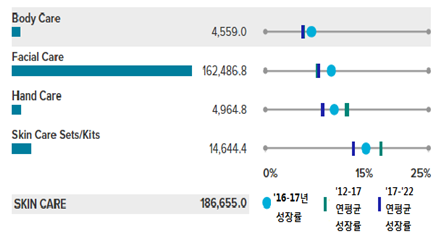

ㅇ 중국 스킨케어 카테고리별 시장규모

- 스킨케어의 경우 크게 바디케어, 페이셜 케어, 핸드케어로 구분할 수 있음. 바디케어는 일반 바디케어 용품, 안티 셀룰라이트 로션으로 구분됨. 페이셜 케어는 여드름 케어 제품, 마스크팩, 클렌징폼·오일, 수분크림, 립 케어 제품, 토너 등으로 구분됨.

- 스킨케어 용품 중, 페이셜 케어시장 성장률이 두드러짐. 2017년은 중국 페이셜 케어 매출액은 전년대비 9.9% 성장해 1624억 위안을 기록함. 해당 수치는 스킨케어시장 전체 매출액의 약 87%임.

2017년 스킨케어 카테고리별 매출액 및 성장률

(단위: 백만 위안)

자료원: 유로모니터

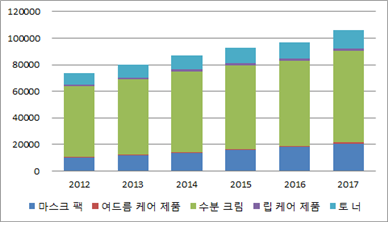

- 페이셜 케어 제품 중에서 가장 수요가 높은 제품은 보습 제품임. 2017년 매출액 기준 스킨케어시장의 약 42% 제품이 보습제품이 차지했으며 다음으로는 안티 에이징 제품(24%), 마스크팩(13%) 등이 뒤를 이음.

중국 페이셜 케어 제품별 매출동향

(단위: 백만 위안)

구분

2012

2013

2014

2015

2016

2017

마스크 팩

9,971.9

11,551.3

13,654.9

15,832.7

18,071.5

20,747.9

안티 에이징

27,934.1

31,207.4

32,954

34,120

35,645.2

39,936

수분·보습 크림

53,088.9

56,846.7

60,839.3

62,968.2

64,118.8

68,712.9

립 케어 제품

1,407.5

1,479.5

1,545.4

1,622.8

1,702.6

1,795.9

토 너

8,646.4

9,585.1

10,446.8

11,341.6

12,033.3

13,758.3

자료원: 유로모니터, KOTRA 선전 무역관 재정리

ㅇ 다소 정체된 화이트닝 제품시장

- 매출액 기준 중국 화이트닝 제품의 시장점유율이 소폭 감소하고 있음. 마스크팩의 경우, 미백 기능이 추가된 제품의 매출액 기준 2013년 시장점유율은 37.2%였으나 지속적으로 감소해 2017년에는 35.4%를 기록함.

- 클렌징 제품 역시 미백기능이 있는 제품의 2013년 시장점유율은 20.9%였으나 점차 감소해 18.3%를 기록했으며 미백 성분 포함 토너의 시장점유율 역시 2013년 36.5%에서 36.2%로 소폭 감소함. 미백 수분크림은 2013년 30.4%에서 2017년 30.3%로 보합세를 유지함.

- 화이트닝 성분이 포함된 안티에이징 제품의 시장 점유율은 소폭 상승함. 2013년 기준 11.2%였던 시장 점유율은 2017년 12.5%로 소폭 증가함.

중국 화이트닝 제품별 시장점유율

(단위: %)

구분

2013

2014

2015

2016

2017

마스크팩

37.2

36.5

36

35.5

35.4

클렌징

20.9

20

19

18.4

18.3

토너

36.5

36.8

36.1

36.2

36.2

수분크림

30.4

30.5

30.2

30.1

30.3

안티 에이징

11.2

11.4

11.7

12.2

12.5

자료원: 유로모니터, KOTRA 선전 무역관 재정리

□ 경쟁동향

ㅇ 중국 스킨케어시장 내 주요 브랜드별 판매 현황

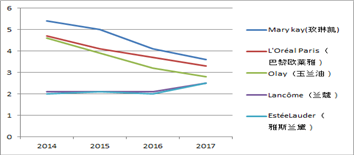

- 2017년 매출액 기준, 중국 스킨케어 시장점유율 1위는 중국 화장품 브랜드 Pechoin(百雀羚)임. 2014년 매출액 기준 스킨케어 시장점유율은 2.6%에 불가했지만 지속적으로 점유율을 넓혀 2017년에는 4.5%를 차지해 1위를 차지함.

- 2016년 1위를 차지했던 Mary Kay 점유율은 지속적으로 감소하는 추세임. 2014년에는 5.4%를 차지해 2016년 까지 부동의 1위를 차지했으나 2017년에는 3.6%감소해 2위를 차지함.

중국 화장품 브랜드별 시장점유율(매출액 기준)

(단위: %)

브랜드

2014

2015

2016

2017

Pechoin(百雀羚)

2.6

3.4

4.0

4.5

Mary kay(玫琳凯)

5.4

5.0

4.1

3.6

L'Oréal Paris(巴黎欧莱雅)

4.7

4.1

3.7

3.3

Chando(自然堂)

2.3

2.5

2.8

3.1

Olay(玉兰油)

4.6

3.9

3.2

2.8

KanS(韩束)

-

2.4

2.7

2.7

Lancôme(兰蔻)

2.1

2.1

2.1

2.5

EstéeLauder(雅斯兰黛)

2.0

2.1

2.0

2.5

Beautrio(萃雅)

1.5

1.7

2.1

2.1

One Leaf(一叶子)

-

0.9

1.3

2.0

Herborist(佰草集)

2.2

2.1

2.0

1.8

Perfect(完美)

2.3

2.3

2.1

1.8

Proya(珀莱雅)

2.2

2.1

1.9

1.8

Aupres(欧珀莱)

1.8

1.7

1.7

1.7

Hanhoo(韩后)

0.7

1.0

1.3

1.6

Innisfree(悦诗风吟)

0.4

0.9

1.4

1.5

Artistry(雅姿)

2.5

2.2

1.8

1.5

Inoherb(相宜本草)

2.0

1.9

1.7

1.5

Watsons(屈臣氏)

1.3

1.4

1.2

1.1

Wetcode(水密码)

1.1

1.2

1.1

1.1

Avène(雅漾)

0.9

1.0

1.0

1.0

SK-II(SK-II)

0.6

0.6

0.7

1.0

Longrich(隆力奇)

1.3

1.3

1.2

1.0

Yunifang(御泥坊)

0.4

0.7

1.0

1.0

자료원: 유로모니터, KOTRA 선전 무역관 재정리

□ 유통채널

ㅇ 성장하는 온라인 채널, 축소되는 오프라인 채널

- 2012년 약 70%의 스킨케어 제품이 오프라인 채널을 통해 유통됐으나 그 비중은 점차 감소해 2017년에는 62.3% 제품이 오프라인 채널을 통해 유통됨.

- 오프라인 채널은 전반적으로 축소되고 있으나 뷰티제품 전문 매장을 통한 유통은 지속적으로 성장하고 있음.

- 온라인 채널을 통한 유통이 점차 늘어나고 있음. 직접판매(제조업자가 총판·도매상 등의 중간 유통망을 거치지 않고 소매업자나 소비자에게 직접 판매)는 소폭 감소하고 있지만 온라인을 통한 판매가 큰 폭으로 성장하고 있음. 홈쇼핑을 통한 판매도 소량(0.6%)으로 이루어지고 있음.

구 분

2012

2013

2014

2015

2016

2017

오프라인(매장 기반)

70.3

68.2

65.7

63.8

62.8

62.3

편의점

1.3

1.3

1.3

1.4

1.4

1.6

대형 슈퍼마켓(hyper markest)

12.1

11.4

10.1

9.1

8.6

8.5

슈퍼마켓(supermarkets)

6.1

5.9

5.7

5.5

5.4

5.0

백화점

30.1

28.4

27.1

25.8

25.3

25

약국(chemists/pharmacies)

* 처방전이 필요한

0.4

0.4

0.3

0.3

0.2

0.2

약국(drug store)

5.6

5.7

5.9

6.0

6.7

5.7

뷰티제품(화장품) 전문 매장

14.7

15.1

15.3

15.8

16.2

16.2

온라인 채널(매장 기반이 아닌)

29.7

31.8

34.3

36.2

37.2

37.7

직접판매(Direct selling)

17.2

16.4

16.6

16.4

15.7

14.3

온라인 쇼핑

11.9

14.7

17

19.1

20.9

22.8

홈쇼핑

0.6

0.6

0.6

0.6

0.6

0.6

합 계

100

100

100

100

100

100

자료원: 유로모니터, KOTRA 선전 무역관 재정리

□ 전망 및 시사점ㅇ 중국 로컬 브랜드의 약진

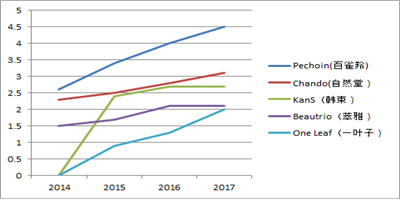

- 중국 로컬 화장품 브랜드가 중국 시장에서 급속하게 성장하고 있음. 1990년대 중국 화장품 브랜드가 많이 생겨나고 발전하기 시작했으나 주로 중소형 기업이 많고 3~4선 도시에 집중돼 있었음. 하지만 향상된 기술과 비교적 낮은 가격에 제품을 제공함으로써 점차 시장 점유율을 높여, 2017년 매출액 기준 9개 중국 자국 브랜드가 Top15 안에 자리함.

- 특히 Pechoin(百雀羚), Chando(自然堂), KanS(韩束), Beautrio(萃雅), One Leaf(一叶子) 등 브랜드가 Top 10 안에 자리했으며 매출액 역시 지속적으로 상승하고 있음.

- 온오프라인 융합의 마케팅 전략이 유효함. 중국 대다수의 화장품 브랜드는 오프라인 매장을 운영하면서 티몰과 같은 온라인 채널을 통해 옴니채널을 구현화 시킴. 또한 중국 예능 TV 프로그램인 VOCIE OF CHINA 등 다양한 드라마에 협찬을 진행함으로써 인지도를 제고함. One Leaf사의 경우, 뷰티 스토어, 로드샵, 약국/드러그스토어 등 오프라인 채널을 통해 유통하는 동시에 jumei(聚美), 왓슨스(Watsons), 타오바오, 징둥 등 다양한 유통채널에 입점함. 또한 중국판 복면가왕 등에 투자함으로써 대표 미디어 스폰서로 자리 잡음.중국 스킨케어시장 브랜드별 비중(매출액 기준)

(단위: %)

자료원: 유로모니터, KOTRA 선전 무역관 재정리

중국 스킨케어시장 해외 브랜드별 비중(매출액 기준)

(단위: %)

자료원: 유로모니터, KOTRA 선전 무역관 재정리

ㅇ 최근 더 각광받는 프리미엄 제품

- 중국 1인당 스킨케어 용품 소비액은 아직 현저히 낮음. 중국 시장 조사회사인 지연 컨설팅(智研咨询)에 따르면 중국 1인당 스킨케어 소비액은 약 18달러를 기록함. 해당 수치는 일본(106.92달러), 한국(106.87달러) 보다 많이 낮은 수치이며 독일(49.08달러) 미국(42.61달러) 등 다른 국가에 비해서도 비교적 낮음. 중국 가처분소득의 증가 및 외모 관리에 투자하는 문화가 확산됨에 따라 스킨케어시장은 지속적으로 성장할 전망임.

- 특히 프리미엄 제품 전망이 밝음. 2017년도 전체 스킨케어 제품 중, 전년대비 20% 이상 매출액 성장을 기록한 품목은 프리미엄 안티셀룰라이트 크림(20%), 프리미엄 클렌징 제품(22%), 프리미엄 립케어(26%), 프리미엄 안티에이징 제품(26%), 프리미엄 토너(28%), 프리미엄 핸드크림(21%)으로 모두 프리미엄 고가의 제품임. 중국 시장조사기관 지연 컨설팅(智研咨询)에 따르면 2015년 50위안 이상 마스크팩 매출액이 전체 마스크팩 판매의 30.9%를 차지했으나 2016년에는 68.8%로 상승함.

- 일반 화장품은 중국 로컬 브랜드가 강세를 보이고 있지만, 프리미엄의 고가 스킨케어 시장은 여전히 해외 유명 브랜드를 선호하는 것으로 나타남. 특히 L'Oréal 사의 프리미엄 제품브랜드 Lancôme 이나 kiel’s의 2017년 매출액이 큰 폭으로 상승함.

중국 프리미엄 스킨케어 제품별 연평균성장률

구분

안티셀룰라이트 제품

마스크

클렌징 제품

립케어 제품

토너

연평균성장률(2012~2017)

12.3%

30%

10.4%

15.3%

17.8%

연평균성장률(2016~2017)

20%

16.5%

22%

26%

21%

자료원:유로모니터, KOTRA 선전 무역관 재정리

ㅇ 적합한 유통채널 고려해야 함.

- 중국 스킨케어시장에서 오프라인 유통채널은 점차 축소되는 양상을 보이고 있지만 화장품 특성상 오프라인을 통한 유통채널은 지속적으로 이루어질 전망임. 홍콩 무역발전국(HKTDC)에서 진행한 설문조사*에 따르면 20~30세 여성의 58% 및 31~45세 55% 여성이 화장품 전문매장에서 화장품을 구입한다고 응답했으며 51%의 여성(20~30세 및 31~45세) 백화점에서 화장품을 구입한다고 응답함. 또한 설문조사에 따르면 수입이 높은 여성일수록 오프라인 매장을 선호하는 것으로 밝혀짐. 월수입 2만~4만 위안 사이의 여성의 경우 약 62%가 화장품 전문매장에서, 54%가 백화점에서 화장품 구입을 진행한다고 응답했으며 4만 위안 이상 응답자의 59%가 화장품 전문매장에서, 53%가 백화점에서 구매를 한다고 응답함. 월수입 1만 위안 이하 응답자의 경우 50%가 화장품 전문매장, 47%가 백화점에서 화장품을 구입한 반면 52%가 온라인 채널을 통해서 화장품을 구매함. 월수입이 높을수록 품질을 중요하게 생각해 환불 및 교환이 용이하며 정품 취급할 확률이 높은 오프라인 매장을 선호하는 것으로 판단됨. 가격 포지셔닝에 따라 다양한 유통채널을 고려해야 함

· 2015년 10~12월, 20~30세 여성 1200명, 31~45세 여성 1200명 대상으로 진행(복수 응답)

중국 여성 화장품 소득별 유통채널

구분

1만 위안 이상

1만~1만2000 위안

1만2000~2만 위안

2만~4만 위안

4만 위안 이상

화장품 전문매장

50%

52%

60%

62%

59%

백화점

47%

48%

53%

54%

53%

인터넷

52%

49%

54%

51%

45%

자료원: HKTDC, KOTRA 선전 무역관 재정리

- 한 브랜드가 아닌 멀티브랜드 제품을 취급하는 멀티숍 형식의 유통채널도 부상하고 있음. LG 생활건강 복수 브랜드가 입점된 화장품 편집숍 '네이처컬렉션'이 중국에 진출함. 중국 20~30대 젊은 층을 타깃으로 다양한 제품을 매장에서 직접 비교하고 구매할 수 있는 편집숍의 인기가 높아질 것으로 예상해 매장을 늘리고 있음. 고가 브랜드인 whoo를 제외한 더페이스샵, 리엔, 수려한 등 화장품 브랜드가 주로 판매되고 있음.

- 중소기업의 경우 사입을 진행하는 대형 유통망의 벤더를 통하거나 도매상을 통해 진출하는 동시에 브랜드 인지도를 높일 마케팅 전략을 취하는 것이 현실적인 방법임. 하지만 도소매 채널로 유통을 시작할 경우, 유사제품이 출시되는 경우가 종종 발생해 주의가 필요함.

자료원: 바이두

ㅇ 화장품 수입 감독 관리 강화 추세

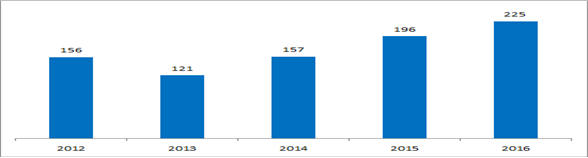

- 중국 화장품 수입 규제가 엄격해지고 있음. 중국 수입 중국 질검총국에서 발표한 최근 5년(2012~2016년)간 수입 화장품 불허건수 자료를 분석한 결과, 2014년 이후 화장품 수입 불허 건수는 해마다 증가 추세임.

- 최근 5년간 한국 화장품 수입 불허의 최다 원인은 '제출서류 미비'로 나타남. 한국 화장품 수입 불허의 원인으로는 ① 제출서류 미비, ② 포장·라벨링 불합격, ③ 미생물 수 초과로 확인됨. 특히 2016년 화장품 수입 불허 원인으로 제출서류 미비가 크게 증가했음. 중국 검역 당국은 2016년 11월 '유효기간이 지난 수권서'를 검역 사항에 포함시키는 등 정부의 인증서, 등록증서 유무뿐만 아니라 증서의 유효기간까지 꼼꼼히 체크하는 것으로 확인됨.

중국 내 화장품 수입 불허건수

자료원: KOTRA 중국 화장품식품 수출 핸드북

ㅇ 브랜드 아이덴티티 확립 중요

- 중국 산업정보망(中国产业信息网)에 따르면 이미 중국 내 생산 허가증을 받은 기업이 약 3800개가 있으며 70만 종이 판매 허가를 받아 대체제가 많이 있는 상황임. 이에 따라 저가 제품부터 고가 제품까지 다수의 대체제가 있는 과열된 중국 화장품시장에서는 더 이상 가격경쟁력이나 한국 제품이라는 이점을 앞세워 중국 시장을 진출하는 것은 어려운 것으로 판단됨.

- 중국에서 주목을 받은 한국 제품들은 주로 한국에서 높은 인지도를 가진, 판매 실적이 좋은 제품들이 대부분임. 한국 화장품 취급 전자상거래 업체 하이툰(海豚) 담당자 인터뷰 결과 이미 한국에서 인지도가 높은 제품을 선호하고 취급하기를 희망한다고 언급함.

- 따라서 한류스타를 활용하거나 미디어 매체를 통한 마케팅이 가능한 대기업이 아닌 중소기업이 중국 화장품시장에 진출하기 위해서는 독특한 콘셉트로 트렌드를 이끌 수 있는 제품이나, 스토리가 있는 명확한 브랜드 아이덴티티가 필요함. SNP사는 SNS를 즐겨하는 젊은 층을 겨냥한 독특한 캐릭터 마스크팩을 출시해서 선풍적인 인기를 끌었으며 파파레서비 봄비는 천연 벌꿀, 장미 등 천연제품을 원료로 마스크팩을 출시해 제품차별화와 동시에 브랜드 아이덴티티를 구축함. 다르망메딕스의 경우 순금 화장품을 런칭해 특히 금을 좋아하는 중국인 특성에 부합해 중국 관광객들로부터 각광받기 시작함.

- 최근 대기오염, 미세먼지 등으로 인한 피부 트러블이 증가하면서 건강한 피부를 유지해주는 천연성분의 안티폴루션 기능성 화장품이나 한방 화장품 등 수요가 증가하고 있음. 중소기업의 경우 대형 마케팅을 진행하기가 어렵기 때문에 이런 트렌드를 잘 이해하고 틈새시장을 노려 소비자 이목을 끌 수 있는 브랜드 이미지 구축하는 것도 한 가지 방법임.SNP사 동물 마스크팩

자료원: 바이두

봄비 천연 꿀 마스크 팩

자료원: 바이두

자료원: 유로모니터, 지연 컨설팅(智研咨询), 산업정보망(中国产业信息), 홍콩 무역발전국HKTDC, KOTRA 중국 화장품식품 수출 핸드북, 바이두, KOTRA 선전 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 화장품(스킨케어)시장을 잡아라 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 스킨케어 화장품 시장동향

중국 2021-03-25

-

2

중국 유아용 화장품 시장 동향

중국 2021-10-06

-

3

중국 스킨케어 시장동향

중국 2019-06-28

-

4

2021년 중국 화장품 시장 소비 5대 트렌드

중국 2021-12-02

-

5

2021년 중국 화장품산업 정보

중국 2021-09-13

-

6

중국 친환경 화장품 시장 트렌드

중국 2023-06-29

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글