-

미국 반도체 시장 동향

- 상품DB

- 미국

- 실리콘밸리무역관 윤승환

- 2019-07-29

- 출처 : KOTRA

-

Keyword #반도체 #메모리 #비메모리 #마이크로 #아날로그 #로직 #semiconductor #memory #non-memory #micro #analog #logic #osd

- 2019년 반도체 시장의 전반적인 하향세에도 불구하고 비메모리 시장은 소폭 감소가 예상됨 -

- 현재 포화 상태인 시장에서 5G, IoT, AI, 자율 주행 등 차세대 기술의 영향으로 성장 전망 -

□ 상품명 및 HS Code

ㅇ 상품명: 프로세서와 컨트롤러(메모리ㆍ변환기ㆍ논리회로ㆍ증폭기ㆍ클록(clock)ㆍ타이밍(timing) 회로나 그 밖의 회로를 갖춘 것인지에 상관없다) (Processors and controllers, whether or not combined with memories, converters, logic circuits, amplifiers, clock and timing circuits, or other circuits)

ㅇ HS Code: 854231

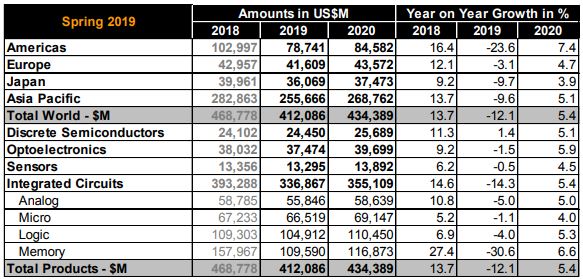

□ 시장규모 및 동향 (반도체 전체)

ㅇ 부품 유형별 시장규모

- 글로벌 반도체 시장 데이터를 제공하는 WSTS에 따르면, 반도체 시장 규모는 2018년 약 4,688억 달러, 2019년에는 약 4,121억 달러로 감소, 2020년에는 4,344억 달러로 증가 예상.

- 2018년 기준, 아메리카 대륙의 시장 점유율은 22%로 조사됨.

- 비메모리 부품들의 점유율은 2018년에 66%이고 2019년에는 73%로 증가를 전망.

- 반도체 부품들의 약 90%를 차지하는 비메모리 부품들의 분류 및 명칭은 분석기관마다 조금씩 다름. WSTS에서는 메모리, 로직, 마이크로 컴포넌트, 아날로그, 광전자, 센서, 개별 반도체로 분류함.

지역 & 부품 유형별 반도체 시장 규모(단위: US$ 백만)

자료원: World Semiconductor Trade Statistics

- 비메모리 부품 유형별 시장의 경우, 2018년 기준 전체의 23%를 차지한 로직 반도체는 계산과 제어 기능을 담당하며 자동차, 컴퓨터, 모바일폰에 사용되는 반도체의 성장이 두드러짐.

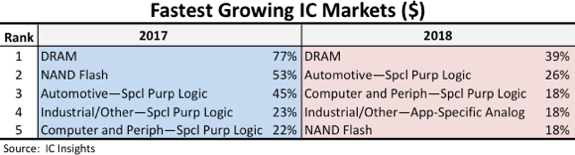

가장 급성장하는 반도체 시장(매출 기준)

자료원: IC Insights

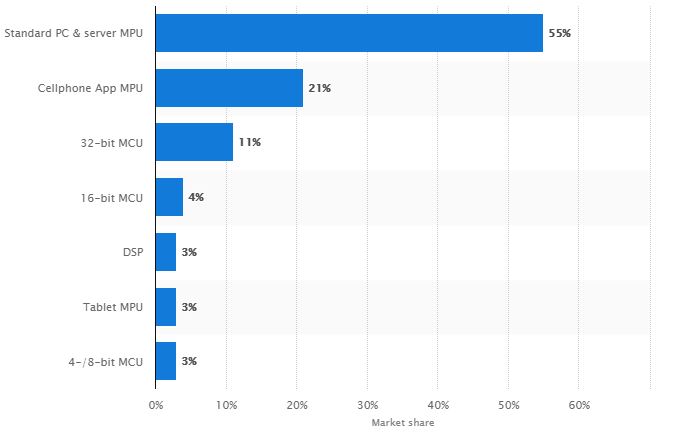

- 2018년 기준, 전체의 14%를 차지한 마이크로 컴포넌트 시장은 그중 일반 PC와 서버 마이크로프로세서가 55%를 차지하고 모바일폰 마이크로프로세서가 21%를 차지함.

마이크로 컴포넌트 시장 점유율

자료원: Statista

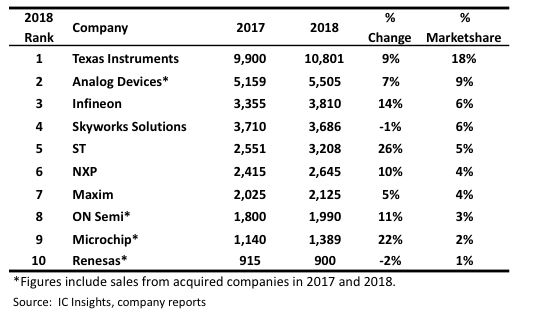

- 2018년 기준, 전체의 13%를 차지한 아날로그 시장은 미국 기업들이 주도하고 있으며, TI, 아날로그 디바이스, 스카이웍스 솔루션, 맥심, 온 세미컨덕터와 마이크로칩이 상위 10위에 위치하여 전체 시장의 42% 차지하고 있음.

아날로그 반도체 시장 규모(단위: US$ 백만)

자료원: IC Insights

- 2018년 기준, 전체의 16%를 차지한 O-S-D 반도체(광전자, 센서, 개별 반도체)의 경우, 일본 기업 소니와 샤프가 1위와 2위를 차지하고 있고, 미국 기업은 ON 세미컨덕터와 브로드컴이 있음.

O-S-D 반도체 시장 규모(단위: US$ 백만)

.png)

자료원: IC Insights

ㅇ 기업별 시장규모

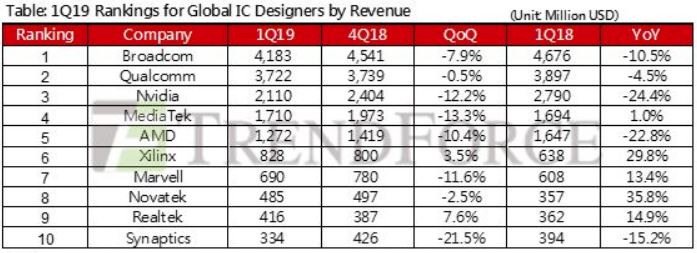

- 2017년 2분기부터 삼성이 1위였으나, 2019년 1분기 기준으로 인텔이 다시 1위를 차지함, 그다음을 삼성, TSMC, SK 하이닉스, 마이크론이 뒤를 잇고 있음.

- 2019년 1분기는 전년 1분기 대비, 전체 매출이 16% 감소함.

- 특히, 메모리 분야 사업을 중점으로 하고 있는 기업들의 경우, 전년 1분기 대비 매출이 크게 감소. 삼성 34% 감소, SK 하이닉스 26% 감소, 마이크론 27% 감소, 도시바 31% 감소, 그러나 비메모리나 반도체 설계에 강점을 두고 있는 인텔, 퀄컴, 브로드컴 등은 소폭 감소.

반도체 업체별 매출(2019년 1분기)

자료원: TrendForce

ㅇ 제조 공정별 시장규모 - 팹리스(Fabless) 시장

- 반도체 시장조사업체인 IC Insights에 따르면 2018년 팹리스* 시장은 미국 기반 회사가 세계 시장의 68%을 차지하고 있음. 기업 별 매출 상위 10위안에 미국 기업으로는 브로드컴, 퀄컴, 엔비디아, AMD, 자일링스, 마벨과 시냅틱스가 포함됨.

- 팹리스 시장의 경우, 2019년 1분기에 전년 1분기 대비, 미디어텍만 소폭 성장을 했고, 나머지는 하락.

- 특히 엔비디아는 전년 대비 24.4% 감소. 주된 이유는 게임 그래픽 카드의 재고 정리 미완료. 성장의 또 다른 원인이었던 데이터 센터 시장에서도, GPU 조달을 점차 줄이고 있어서, 엔비디아의 2분기 매출도 약 20% 감소가 예상됨.

- 브로드컴은 미국 상무부에 의한 화웨이 차단 영향을 받고 있으며. 퀄컴은 스마트폰 수요의 감소가 하락의 주된 원인.

팹리스 시장 규모(단위: US$ 백만)

자료원: TrendForce

* 팹리스란 반도체 제조 공정 중 설계와 개발을 전문화한 사업/회사

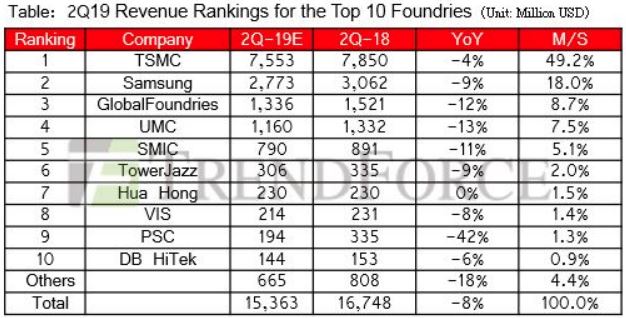

ㅇ 제조 공정별 시장규모 - 파운드리(Foundry) 시장

- 파운드리* 시장은 2019년 2분기 기준, 전년 2분기 대비 전반적인 하락세.

- 파운드리 시장은 2018년과 비교해서 상위 5위 업체까지는 변동이 없고, TSMC는 거의 시장의 50%를 차지하고 있음. 기업 별 매출 상위 10위안에 미국 기업은 글로벌 파운드리 1개 업체만 포함됨. 나머지는 한국, 중국, 대만 기업들이 차지함.

파운드리 시장 규모(단위: US$ 백만)

자료원: TrendForce

* 파운드리란 팹리스 업체가 설계한 반도체를 생산해 공급하는 사업

ㅇ 시장동향

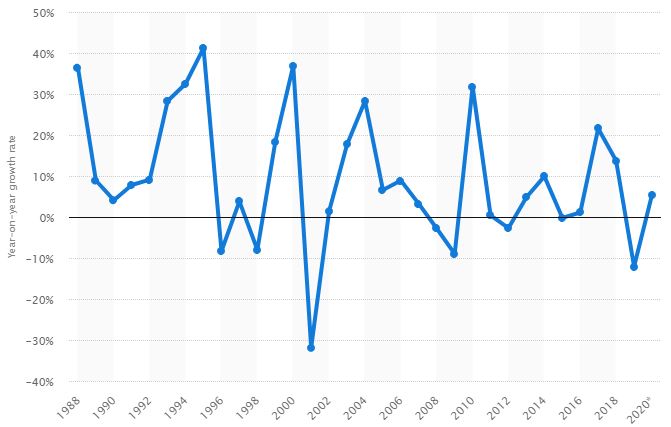

- WSTS와 마찬가지로 시장조사 통계사이트인 Statista에 따르면, 2019년 반도체 시장 성장률은 12.1% 감소로 전망.

반도체 산업 연간 성장률(매출 기준)

자료원: Statista

- WSTS에 따르면, 메모리의 경우 2019년은 전년 대비 30.6%의 감소가 예상되나, 비메모리의 경우는 2.68% 감소가 예상됨.

- 반도체는 2017-2018년에 급성장을 이루었으나 2019 년 하락세는 무역 전쟁, 브렉시트, 스마트폰 수요 둔화 등과 같은 세계적인 변화가 주요 원인들로 평가됨. 또한 2018년까지 많은 양의 반도체를 구입한 미국의 데이터 센터들이 재고량을 줄이기 시작하면서, 가격과 수요가 하락함.

□ 미국 수입동향 및 경쟁동향, 주요 경쟁기업

ㅇ 미국 수입동향

- 비메모리 분야는 많은 종류의 품목들이 있어서, 일부 품목들에 대한 수입 동향만 조사됨.

- 2019년 5월 기준, Global Trade Atlas에 따르면 미국 반도체 품목의 수입액은 약 81억 3천9백만 달러로 2018년도에 비해 약 9.44% 하락함.

- 최대 수입국은 약 47억 9천4백만 달러의 말레이시아이고, 캐나다, 베트남, 대만, 중국 순으로 기록됨.

최근 3년간 미국 수입동향(HS Code 8542.31 기준)

(단위: US$ 백만, %)

국가

수입규모 (미국 달러)

점유율

증감률

2017

2018

2019

2017

2018

2019

('19/'18)

전체

8,774.60

8,987.14

8,139.02

100

100

100

-9.44

1

말레이시아

4,152.30

5,282.88

4,793.65

47.32

58.78

58.9

-9.26

2

캐나다

262.54

303.13

693.37

2.99

3.37

8.52

128.74

3

베트남

926.62

613.37

509.78

10.56

6.82

6.26

-16.89

4

대만

580.41

614.09

491.17

6.61

6.83

6.03

-20.02

5

중국

397.52

621.59

345.33

4.53

6.92

4.24

-44.44

6

아일랜드

1,284.39

568.64

298.57

14.64

6.33

3.67

-47.49

7

대한민국

176.80

190.51

232.65

2.01

2.12

2.86

22.12

8

일본

263.63

231.66

202.23

3

2.58

2.48

-12.7

9

필리핀

168.50

195.96

176.28

1.92

2.18

2.17

-10.04

10

태국

95.26

94.19

92.78

1.09

1.05

1.14

-1.5

자료원: Global Trade Atlas

ㅇ 대한국 수입규모 및 동향

- 2019년 5월 기준, 한국은 7위 수입 대상국으로 약 2억 3천3백만 달러를 수출해, 전체 2.86%의 비중을 차지함.

- 지난 3년간 성장세로, 2019년은 전년 대비 22.12% 증가를 보임.

ㅇ 주요 경쟁 기업 및 동향

- 2018년 기준, 전 세계 상위 매출 10위에 5개의 미국 기업이 있음. 10위 밖의 매출 상위 기업에는 엔비디아(Nvidia)와 웨스턴 디지털(Western Digital)이 있음.

미국 기반 반도체 주요 기업(단위: US$ 억)

기업 명

2018년 매출

기업 간략 소개

인텔

(Intel)

658.62

컴퓨터 CPU로 잘 알려져 있으며, 마더보드 칩셋, 네트워크 인터페이스 컨트롤러 및 집적 회로를 설계 및 제조하는 통합 장치 제조업체. 삼성이 추월한 2017년~2018년을 제외하고, 전 세계 매출 1위를 차지

마이크론(Micron)

306.41

동적 랜덤 액세스 메모리, 플래시 메모리 및 USB 플래시 드라이브를 포함한 컴퓨터 메모리 및 컴퓨터 데이터 저장 장치를 생산. 마이크론은 인텔과 함께 NAND 플래시 메모리를 생산하는 IM 플래시 기술을 발명함.

브로드컴(Broadcom)

165.44

광범위한 반도체 및 인프라 소프트웨어 솔루션의 설계, 개발, 제조 및 글로벌 공급 업체. 주로 데이터 센터, 네트워킹, 소프트웨어, 브로드밴드, 무선 통신 및 스토리지 및 산업 시장에 서비스를 제공

퀄컴(Qualcomm)

153.80

무선 통신 제품 및 서비스를 설계 및 판매하는 반도체 및 통신 장비 회사. 칩 마케팅과 특허 라이센싱 사업에서 얻는 수익의 대부분을 창출하고 무선 통신의 단일 국제 표준 기준인 CDMA 특허를 보유

TI

(Texas Instruments)

147.67

반도체 및 다양한 집적 회로를 설계 및 제조. 전체 매출의 80% 이상을 차지하는 아날로그 칩 및 임베디드 프로세서 개발에 중점

엔비디아(Nvidia)

97.10

게임 및 전문가 용 GPU(Graphics Processing Unit)는 물론 모바일 컴퓨팅 및 자동차 용 SoC(System on Chip Unit)를 설계

웨스턴 디지털(Western Digital)

93.21

반도체 테스트 장비 제조회사로서 설립되었고, 2009년에는 세계 최초로 2TB 하드디스크 드라이버를 출시했고, 2016년에는 Sandisk를 인수함

자료원: Wikipedia, MarketWatch & Gartner

□ 유통구조, 관세율, 수입규제(무역협정) 및 인증

ㅇ 주요 유통채널

- 설계 및 개발 후, 제작 및 생산이 되어야 하기 때문에 퀄컴, 브로드컴, 엔비디아 같은 미국의 주요 팹리스 업체들은 TSMC 등과 같은 파운드리에 생산을 맡기는 구조.

- 반도체를 구매하고 공급받는 기업들은 전문화된 구매 팀들이 있어, 반도체 부품 수급을 담당.

- 기업들은 부품 수급 다변화를 위해서 부품회사의 경쟁을 통해 자사가 우위에 서고 영업 이익을 높이는 전략을 취함.

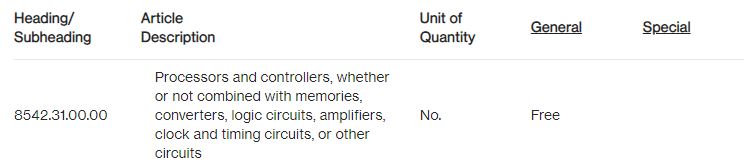

ㅇ 관세율, 수입규제 및 인증 여부

- HS Code 8542.31에 해당하는 품목은 한미 FTA 협정 세율 대상이 아니고, 기본 세율에서도 무관세 제품에 해당됨.

미국 HS Code 8542.31 기준 관세율

자료원: flexport

- FCC(Federal Communications Commission, 미연방통신위원회)는 통신법(The Communications Acts)에 의거해 민간부문의 통신을 관할하고 있으며 전기∙전자제품으로부터 복사되는 불필요한 전파가 공중통신에 방해가 되지 않도록 규제하는데 규제위반 시 미국 내로 제품을 통관시키는 것이 불가능하므로 FCC인증 획득은 필수적임.

- FCC는 각종의 무선통신장비뿐만이 아니라 사용 중에 전자파를 발생시킬 수 있는 대부분의 전자기기를 규제하며 의도적, 비의도적 전자파 사용, 전자파 발생의 정도 등에 따라 FCC 적합증명 절차와 시험요건, 마킹요건 등이 다르게 적용됨.

□ 시사점

ㅇ 시장 진입의 어려움

- 반도체 산업은, 비용 및 기술적인 문제로 중소기업이 새로 진출하기에는 진입 장벽이 높음.

- 특히 설계 부분은 브로드컴, 퀄컴 등 기존의 기업들이 이미 상당한 특허를 취득 및 관련 기술을 보유하고 있어서 사용 허가 및 비용 지불이 필요함.

ㅇ 전망 및 시사점

- Gartner에 따르면 2019년도 DRAM 시장은 변동적이고, NAND 시장은 하락으로 예상되나 비메모리 부문은 콘텐츠 비중과 가격 인상에 따라 성장이 가속화될 것으로 전망함.

- 시장분석업체 IDC에 따르면, 공급업체들이 일류 성장과 새로운 시장에 대한 개선점을 살피고 있기 때문에 2020년과 2021년도에는 센서, 연결, 자동차, AI 및 컴퓨터 비전에 대한 더 많은 움직임을 기대하고 있음.

- 또한 5G, IoT, AI, 자율 주행 등 다가오는 미래 기술로 인해 반도체의 수요는 계속 증가할 것으로 전망되어, 이러한 새로운 산업에 대한 기회 추구가 필요함. 2019년 Semicon West 컨퍼런스에서 연사로 발표하는, 예측 운영 소프트웨어를 만드는 F사의 M씨에 따르면, “반도체 회사들이 고정밀 장비를 적시에 유지 관리하는데 머신 러닝이 도울 수 있다. 반도체 회사들의 미래 생산 가동시간과 생산량을 최적화시키는 방법을 다룰 예정이다.”라고 이야기함.

- 새로운 비즈니스들은 개발과 인증 시간을 줄이고, 효율성을 개선하는 프로세스 최적화 관련 분야에 기회 추구 필요. 한 예로, 스타트업 모벨러스는 아날로그 디자인을 자동화하는 도구 개발을 하며, 2019년에 6백만 달러의 펀딩을 모금했음.

자료원: The Irish Times, World Semiconductor Trade Statistics, ResearchAndMarkets.com, TrendForce, Statista, IC Insights, Global Trade Atlas, Wikipedia, MarketWatch, Gartner, flexport 및 KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 반도체 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국의 반도체 시장동향

미국 2022-03-22

-

2

미국 반도체 시장동향

미국 2021-08-23

-

3

중국 반도체 시장 동향: 자국 공급망 강화 추세

중국 2022-02-09

-

4

미국 내 반도체 생산시설 확충의 의미

미국 2021-09-15

-

5

미국 반도체 장비 산업

미국 2020-11-13

-

6

[부품소재] 미국 반도체 장비부품 시장현황(HS 848690, 848620)

미국 2019-09-05

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글