-

2016년 하반기 독일 경제의 향방은?

- 경제·무역

- 독일

- 함부르크무역관 이호빈

- 2016-10-19

- 출처 : KOTRA

-

- 외부 위험요인에도 독일 경제는 견고한 성장세 지속 -

- 자동차, 기계, 조선 등 주요 산업에 세계경기 침체 영향 강해 -

- 은행 이자율 하락으로 독일기업의 해외투자 활발 -

□ 독일 경제, 완만한 회복세 기록 중

ㅇ 2016년 독일 GDP 성장률 예측치, 기존 1.6%에서 1.9%로 상향 조정

- 2016년 9월에 독일경제연구소 등 유럽 내 5개 경제연구기관이 합동으로 예측한 바에 따르면, 독일 경제 GDP는 2016년에 1.9% 성장하고, 2017년에는 1.4%, 2018년에는 1.6% 늘어날 것으로 예측됨.

- 이전 4월에는 독일 GDP 성장률을 2016년 1.6%, 2017년 1.5%로 예측한 바 있음.

- 2016년 예측 성장률이 상향 조정된 데에는 난민 수용에 따른 공공부문 지출 증가, 그리고 무직상태인 난민 수용에도 불구하고 6.1%에 불과한 역대 최저 수준의 실업률 등이 꼽힘.

- Fichtner 독일경제연구소 경제정책과장은 '안정적인 고용으로 인해 독일 내수 경기가 꾸준한 성장세'임을 시사함.

- 한편, 유가하락 영향으로 2016년 독일 물가는 0.4% 증가에 그칠 것으로 예측되며, 민간부문 총예산은 전년대비 약 90억 유로 규모 증가가 예상됨.

독일 경제성장 호조/부진 요인(2016년 9월 기준)

호조 요인

- 안정적인 고용률 및 급여인상률 → 민간소비 견인 → 독일 경제성장 주 동력으로 작용

- 은행이자율 역대 최저 수준 → 거주주택 건설경기 호조 등 부동산 경기 활황

- 난민 통합과 관련한 공공부문 지출 증가

- 상반기 미국 생산경기 회복 및 유로존 회복세에 따른 수출 드라이브

- 경제 확장을 위한 세계 주요 통화 완화 정책

부진 요인

- 글로벌 금융위기 이후 세계 경제 회복세가 느리게 전개 → 대외의존도 높은 독일 경제의 수출규모도 완만하게 증가

- 자본시장 이자율이 역대 최저치 기록 → 독일 경제의 낮은 성장세 기대를 반영

- 향후 2년간 설비 가동률은 기존 평균치를 약간 웃돌 것으로 전망되나 설비투자는 제한적

자료원: Kiel IFW

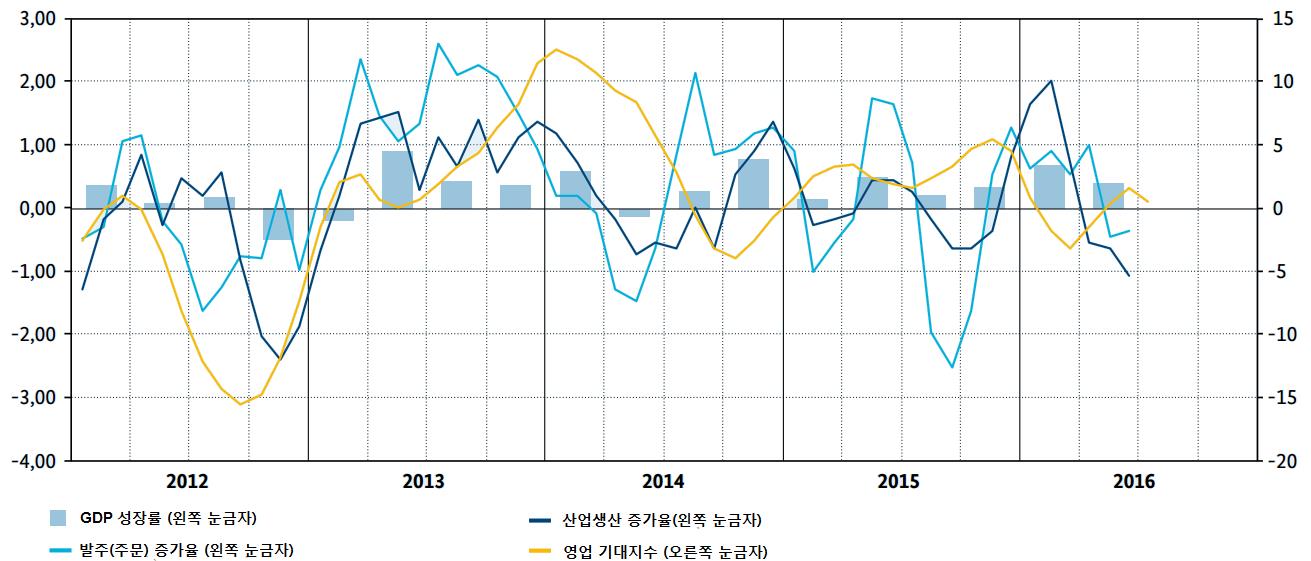

ㅇ 2016년 3분기 독일 경제는 다소 주춤했으나, 4분기까지 성장세 지속 예상

- 2016년 7월에 제조업 생산경기 및 수출이 다소 줄어들었으나, 이는 여름 휴가철 등 계절적인 요인 때문으로 보임.

- 단, 8월에는 독일기업으로의 발주(주문)량이 예상치를 밑돌면서 산업생산량도 다소 하락함.

- 다만 건설경기는 연중 지속 호황을 보였으며, 서비스 부문(특히 도소매, 운수, 의료분야 등) 및 ICT 분야가 독일 경제 성장을 이끌었음.

- 2016년 4분기에는 독일 생산경기가 연내 고점을 찍을 것으로 보이며, 노동시장 안정으로 인한 가처분소득 증가로 내수 경기 활성화가 예측됨.

전분기 대비 GDP, 산업생산, 발주량 증가율 추이(2012~2016년)

자료원: BMWi

ㅇ 브렉시트 등 외부 위험요인 상존

- 브렉시트에 따라 EU와 영국이 결별하게 될 경우 독일의 제4의 수출국인 영국으로의 수출실적에 악영향이 예상됨.

- 2016년 상반기에는 아시아 및 동유럽 지역의 독일 제품 수입 수요가 늘면서 독일 경제 GDP 성장률 상승을 견인한 바 있으나, 전체적으로 신흥국 경기가 아직 글로벌 금융위기 전 수준으로 살아나지 않고 있어 수출의존도가 높은 독일 경제에 악영향을 미치고 있음.

- 글로벌 생산경기는 2016년 하반기 들어 회복세가 뚜렷하나, 2016년에는 2.3% 성장에 그칠 것으로 보임.

□ 주요 산업경기 동향

1) 자동차

ㅇ 2016년 9월까지 독일 승용차(passenger car) 신규등록 규모는 전년대비 6% 성장

- 9월 독일 승용차 시장은 전년동기대비 9% 성장하면서 총 29만8000대 이상의 차량이 신규 등록됨.

- Matthias Wissmann 독일자동차산업협회 회장은 “독일 경기 호조에 따라 승용차시장도 불황을 극복 중”이라라고 발언

- 현재 추세대로라면 올해 독일 승용차 신규등록 대수는 330만 대를 넘어서, 최근 7년 내 최고치를 달성할 것으로 기대됨.

- 단, 독일 차량 해외수출은 9월에 전년동기대비 마이너스 1% 성장률을 보이며 주춤했음.

- 독일 국내 차량 생산량의 4분의 3가량이 수출용이므로 수출 부진에 따라 차량 생산량도 함께 마이너스 성장을 기록함.

독일 승용차 시장 동향(2016년 9월 기준)

구분

2016년 9월

2016년 1~9월

규모(대수)

증감률(%)

규모(대수)

증감률(%)

신규등록차량

298,000

9

2,555,800

6

- 독일산

210,600

9

1,818,000

5

- 외국산

87,400

11

737,800

9

수출량

409,300

-1

3,344,400

0

생산량

528,500

-2

4,377,700

1

자료원: 독일자동차산업협회(VDA)

ㅇ 전기차∙친환경 기술, 독일 자동차시장 총아로 급부상

- 전기차 구입보조금 지원, 신규 구입 전기차량 도로세 면제, 신규 전기충전소 1만5000곳 이상 건설 등 독일 정부는 자국 전기차량 시장 확대를 위해 노력 중

- 한 발 더 나아가, 10월 10일에 독일 상원은 2030년까지 기존 가솔린∙디젤 등 화석연료 엔진의 차량 탑재를 금지하자는 결의안을 채택하기도 함.

- 한편, 2016년 9월의 하노버 독일국제자동차박람회(IAA) 또한 전기 모빌리티(Electric mobility), 디지털화(Digitization), 도시 수송(Urban logistics) 등 3대 과제를 미래 자동차 시장의 어젠다로 제시함.

- 이중 ‘도시 수송’은 차량 연료기관의 교체를 통한 이산화탄소 배출 저감 이외에, 데이터 분석과 물류기술 업그레이드를 통한 교통수단 전반의 배출가스 저감을 목표로 하는 개념임.

- 다만, 정부 지원과 산업계의 관심에도 불구하고 아직까지 독일 순수전기차량 등록대수는 2016년 약 2만5000대 수준에 불과함.

- 이는 유럽국 중에서도 네덜란드, 노르웨이, 영국에 뒤이은 4위 수준임. (일반 자동차 시장규모는 독일이 유럽 1위

ㅇ 독일 자동차 기업들, 미래 혁신 기술을 위해 투자 지속

- 메르스데스-벤츠사는 2025년까지 10개 이상의 전기차 모델 출시를 위해 전기배터리 기술에만 11억 달러를 투자할 계획임.

- 디젤게이트로 유무형의 타격을 입은 폴크스바겐 그룹도 2025년까지 최소 300만 대 이상의 전기차량을 판매한다는 계획이며, 이를 위해 배터리, 디지털 등 각 분야 신기술 보유 납품기업들과의 제휴를 강화하고 있음.

- 폴크스바겐 그룹은 또한 e-모빌리티 기술개발을 위한 독립 사업부를 2015년부터 운영하고 있으며, 자율주행∙커넥티드차량 개발과 관련해 IBM, Vodafone 등 IT기업들과 협력하고 있음.

- 두 회사는 9월 파리 모터쇼에 EQ, I.D.콘셉트카 등 전기차 모델을 나란히 선보이면서 테슬라사가 주도하는 전기차 시장을 적극 공략 중

2) 기계

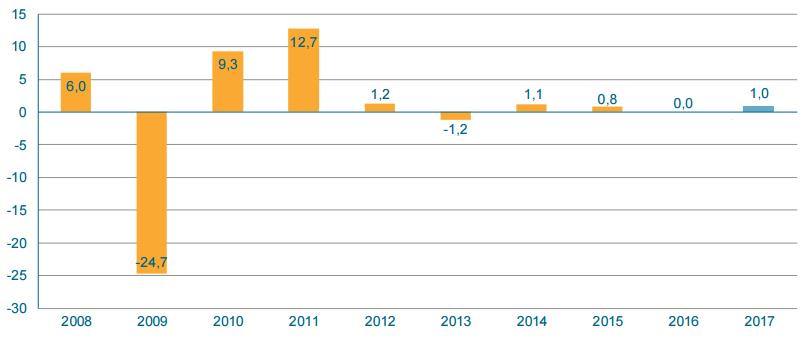

ㅇ 세계 경기의 점진적인 회복에 따른 독일 생산경기 회복 예상

- 타 산업과 마찬가지로 기계산업 또한 연계된 해외시장의 느린 경기회복에 따라 생산경기를 천천히 회복하고 있음.

- 2016년 전 세계 GDP 성장률이 2009년 이후 가장 낮은 수준인 2.7% 성장할 것으로 예상되면서, 올해 독일 실질생산은 전년대비 0% 성장할 것으로 예상됨.

- 특히 전 세계 원자재 가격의 하락에 따라, 제조공정상 원자재 가공에 가까운 산업분야일수록 타격이 큰 것으로 분석됨.

- 단, 생산자동화와 디지털화에 따라 기계 엔지니어링 분야에 수요가 몰리고 있으며, 이에 따라 이 분야가 침체된 기계산업을 견인하고 있음.

독일 기계산업 생산량 증감률(전년동기대비)

(단위: %)

자료원: 독일기계산업협회(VDMA) (2016년과 2017년은 예상치)

ㅇ 독일 기계분야 수출은 전년대비 11.8%나 하락하면서 전반적 침체를 보임.

- 2016년 1~7월 누적 수치 기준으로 유로존 수출은 전년대비 소폭 하락했으나, 남미시장(Mercosur) 및 중동시장(OPEC)을 상대로 각각 22.9%, 17.3% 하락함.

- 중국(-13.6%), 인도(-7.1%), 러시아(-8.0%) 등 주요 신흥국 수출도 큰 부진을 겪으며, 침체된 세계 경기 현황을 그대로 방증함.

3) 조선

ㅇ 세계 조선산업 경기, 전반적 침체 들어가

- 벙커C유 가격 하락과 시중은행의 낮은 이자율에도 전 세계적인 선박 포화현상 및 이에 따른 화물 수송률 저하, 그리고 예상치보다 낮은 2016년 경제 성장 등으로 조선산업 및 선박운송산업에 대한 투자가 줄어들 것으로 예측됨.

- 시장조사기업 Clarksons에 따르면, 2016년 상반기 전 세계 신규선박 건조액 규모는 191억 달러로 전년동기 853억 달러의 22% 수준에 불과함.

- 조선 발주량도 2016년 상반기에 전년동기대비 5분의 1 수준으로 줄어들었으며, 용적 톤수(tonnage) 기준으로 중국이 전 세계 발주량의 3분의 1을 수주했음.

- 전 세계 발주량이 줄어들면서 상반기에 단 8건을 수주한 독일 조선산업이 세계시장의 8%를 점유하는 등 통계수치가 왜곡되는 현상마저 일어남.

- 한편, 2016년 7월 들어 국제유가가 하락세를 보이면서 조선산업 성장에도 악영향을 미치고 있음.

ㅇ 독일 조선산업, 틈새시장을 공략 중

- 2016년 상반기 독일 조선소들은 용적톤수 기준으로 세계시장 대비 1.1% 비중을 기록했고, 전년동기대비 83% 수주량을 기록함.

- 전년대비 큰 폭으로 하락한 글로벌 조선 경기에 비하면 독일 조선산업은 선방했다는 평가임.

- 독일 조선사들은 특수선 등 아시아 국가들의 화물선 위주의 포트폴리오에 포함되지 않은 선박들을 주로 건조함.

- 특히, 독일 조선사들이 건조한 여객선과 요트는 독일 선박건조물량의 90% 이상을 차지했으며, 이 분야 전 세계 물량의 17%를 차지함.

- 여타 선종과는 다르게 크루즈 등 여객선, 페리 등에 대한 발주는 전 세계적으로 증가 추세에 있음.

전 세계 크루즈 및 페리선 발주 규모

(단위: 대수)

1996~2015년 평균

2016년

2017년

2018~2021년

2022~2025년

크루즈

11

23

18

13

48

페리

32

33

38

58

68

합계

43

56

56

71

116

자료원: Clarkson Research(2016년 이후는 예상치)

□ 한-독 수출입 동향

ㅇ 2016년 1~8월 누계치 기준, 한국의 대독일 수출은 총 41억6000만 달러로 전년동기대비 2.2% 증가함.

- 독일 수출비중이 가장 높은 전기장치품목 수출액은 10억9000만 달러로 전년동기대비 26% 성장함.

- 이는 독일 정부의 신재생에너지 전환정책 추진에 따라 LG·삼성 등 국내 대기업 배터리 제품에 대한 수요가 늘어났기 때문임.

- 국내산 완성차 제품의 대독일 수출액은 6억6400만 달러로 전년대비 5.0% 성장함.

- 그 원인으로는 ① 폴크스바겐 디젤차량 배기가스 조작스캔들 영향으로 국내산 제품이 반사이익을 누렸고, ② 국내산 완성차 브랜드 인지도가 개선됐으며, ③ 유럽 내수경기 회복에 따른 신차 구입이 증가한 점 등이 꼽힘.

ㅇ 같은 기간 대독일 수입은 127억3000만 달러로 집계돼 전년동기대비 8% 감소함.

- 폴크스바겐 스캔들 영향으로 대독일 최대 수입품목인 자동차 수입액이 34억5000만 달러(-9.3%)에 그침. 기계품목(-6.0%) 및 전기장치품목(-12.5%)도 나란히 수입 감소세 기록함.

- 철강제품 수입액이 전년대비 24%나 감소했고, 고무(-19.8%)·유리(-10.9%)·원목(-35.1%) 제품군도 두 자리수 이상 감소율을 기록함.

- 유럽중앙은행(ECB)은 2회(‘15.12월, ’16.3월)에 걸쳐 완화적 통화정책을 강화했으며, 이에 따라 유로화 약세·원화 강세 기조가 유지됨.

□ 독일 해외투자 동향

ㅇ 2016년 독일 기업들의 해외기업 M&A 규모는 총 720억 달러로 전년대비 두 배 이상을 기록

- 올해 독일 기업이 관여한 M&A는 전 세계 M&A 대비 8.1% 비중을 차지, 2015년 3%보다 2배 이상 증가했음.

- 전년대비 전 세계 M&A 규모가 27% 가량 하락한 점을 감안할 때, 독일 기업들의 M&A 러시는 2002년 이후 가장 활발한 수준임.

ㅇ 독일 은행이자 제로 시대, 기업들의 해외 투자의 간접적인 원인

- 2016년 들어서 독일 은행금리가 완전히 0으로 수렴하면서, 규모와 경쟁력을 갖춘 독일 기업들은 해외기업 투자로 눈을 돌렸음.

- 2016년 5월의 독일 Bayer사 M&A건이 올해 대표적인 건으로, Bayer는 미국 바이오 종자 기업인 몬산토를 650억 달러에 인수하기로 발표한 바 있음.

- 이때 Bayer사는 총 인수금액 중 4분의 3 이상의 자금을 외부 대출을 통해 마련함.

- 이 외에도, 독일 대표 우편물류기업 도이체 포스트(Deutsche Post)가 영국 메일 그룹(Mail Group)을 3억1000만 달러에 인수하기로 하는 등 크고 작은 독일 기업의 M&A건이 발생함.

□ 시사점

ㅇ 독일 경제의 활력이 늘어나면서, 국내 기업의 독일시장 진출여건도 호조세

- 전술한 바와 같이 현재 독일 시장은 고용 증가, 건설경기 호조 등으로 인해 내수가 활발함.

- 이에 따라 건설전기제품, 자동차 부품 등 제조업 분야에서 국내 기업의 독일 수출규모도 뚜렷하게 증가하고 있음.

ㅇ 산업별 경기부진에 대비한 미래 먹거리 확보 필요

- 독일은 자동차 분야에서 전기차, 커넥티드카 등 미래기술 개발, 기계 분야에서는 엔지니어링 서비스 강화, 조선 분야에서는 크루즈 등 틈새시장 공략을 통한 수요 확보 등 현재와 같은 경기 침체에 대비한 포트폴리오를 구성 중임.

- 한국과 마찬가지로 독일도 무역의존도가 높기(2015년 기준 GDP 대비 73.6%) 때문에 세계 경기 리스크에 대한 대비가 필요함.

- 국내 기업의 경우도 기존 산업 효율성 강화 측면 이외에, 세계 트렌드에 부합하는 신기술과 시스템에 초점을 둔 신성장동력에 역량을 집중해야 함.

자료원: VDA, VDMA, BMWi, VSM 및 KOTRA 함부르크 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2016년 하반기 독일 경제의 향방은?)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

탄자니아, EU와 EPA는 위기일까?

탄자니아 2016-10-12

-

2

칠레, 사회개발부 사회경제수준조사(CASEN) 2015 발표

칠레 2016-10-12

-

3

요르단 총선 실시와 새 내각 출범

요르단 2016-10-12

-

4

브렉시트 국민투표 후 세 달, 영국 경제 근황은?

영국 2016-10-11

-

5

이집트, 국제정책 금융 도입 확대로 경제개혁 불가피

이집트 2016-10-11

-

6

2016년 상반기 한-리비아 교역 동향

리비아 2016-10-11

-

1

2021 독일 수소산업 정보

독일 2021-12-31

-

2

2021 독일 항공산업 정보

독일 2021-12-31

-

3

2021년 독일 해운산업 시장 동향 및 현황 정보

독일 2021-12-27

-

4

독일 사이버 보안 산업

독일 2021-07-09

-

5

독일 생활소비재_화장품 산업 정보

독일 2021-05-10

-

6

독일 자동차 산업 정보

독일 2021-05-06