-

2023년 대만 반도체 산업 정보

- 국별 주요산업

- 대만

- 타이베이무역관 유기자

- 2023-04-14

- 출처 : KOTRA

-

2022년 산업 규모 4조8000억 대만 달러 상회, 10년 사이 약 3배 성장

미디어텍, TSMC, ASE홀딩스를 중심으로 전공정부터 후공정까지 글로벌 경쟁력 확보

반도체 경쟁우위 지속성 확보 위해 '대만형 칩스법' 이어 '국가반도체발전전략'도 수립 추진

한국은 대만의 반도체 5위 수출대상국이자 2위 수입대상국... 협력하면서도 경쟁하는 입체적인 관계 형성

가. 산업 특성

1) 관련 정책 및 규제

대만은 2023년 1월 1일부터 사실상 ‘대만형 칩스법’으로 통하는 개정 법률안이 소급 발효됐다. 이 법률안은 2022년 11월 17일 행정원 승인부터 2023년 1월 7일 입법원(국회 격) 통과, 같은 달 19일 총통부 공포까지 속도감 있게 진행됐다. 글로벌 공급망에서 대만 반도체 산업 경쟁력의 지속성을 확보하기 위해 추진력을 높인 것으로 풀이할 수 있다.

‘대만형 칩스법’은 국내(대만을 의미)에서 기술혁신을 수행하며 글로벌 공급망에서 핵심적인 지위에 있는 기업(예: TSMC)을 대상으로 R&D 투자액과 첨단 공정용 설비투자에 대해 법인세를 감면하는 내용을 골자로 한다. 정부가 적용 대상업종을 반도체로 국한하지는 않았으나 입법 배경 및 취지로 반도체 산업에 방점을 찍은 만큼 사실상 ‘대만형 칩스법’이라고 불린다. 이 법안이 발표되자 반도체 업계에서는 기술 개발을 촉진해 글로벌 경쟁우위를 유지하고 기업의 활동 기반이 대만에 머무르게 하는 효과를 볼 수 있을 것이라는 기대감을 표시했다.

한편, ‘대만형 칩스법’에 따라 혜택을 받을 수 있는 자격요건 중 ‘R&D 투자액, 순매출액 대비 R&D 투자비율’은 기준이 정해지지 않은 상태이며 관련 하위법령을 마련하고 있는 중이다. 혜택의 형평성과 재정건전성을 고려해 R&D 투자액 하한선은 70억 대만 달러(원화로 3000억 원) 선에서 협의되고 있는 것으로 알려져 있다. 순매출액 대비 R&D 투자비율의 경우, 전체 제조업 평균이 3.2% 수준인 점을 감안해 5~7%대에서 협의 중이며 산업·경제 발전 임무를 맡고 있는 경제부 입장에서는 보다 많은 기업에 혜택을 부여하기 위해 5%를 주장하고 있다고 한다. 하위법령이 마련돼 자격요건의 기준선이 정해지면 TSMC나 미디어텍 같은 대표주자를 비롯해 어떤 기업들이 혜택을 받을 수 있을지 보다 뚜렷한 윤곽이 드러날 것으로 보인다.

<대만형 칩스법>

근거법령

‘산업혁신조례(Statute for Industrial Innovation)’ 제10-2조

입법취지

△산업 경쟁우위 제고 △산업망의 회복탄력성 강화 △글로벌 공급망 내 지위 공고화

적용대상

국내에서 기술혁신을 수행하며 글로벌 공급망에서 핵심적인 지위에 있는 기업*

주*: 업종제한 없음.

자격요건

① 같은 과세연도 내에 R&D 투자액이 일정 수준(논의 중)에 도달

② 같은 과세연도 내에 순매출액 대비 R&D 투자 비율이 일정 수준(논의 중)에 도달

③ 유효세율이 일정 수준*에 도달

주*: (2023~2024년)12%, (2025~2029년)15%

혜택내용

① 당해 연도 R&D 투자액의 25%를 법인세에서 감면

② 일정 규모 이상의 첨단 공정용 설비투자에 대해 당해 연도 설비투자액(상한액 없음)의 5%를 법인세에서 감면

지원 상한액

혜택 ①, ②의 감면액이 각각 법인세의 30%를 초과할 수 없으며, 혜택 ①+②의 감면액이 법인세의 50%를 초과할 수 없음.

시행기간

2023.1.1.~2029.12.31.(7년)

[자료: 대만 행정원]

대만 정부는 범부처 차원의 ‘국가반도체발전전략’도 수립하고 있다. ‘대만형 칩스법’을 기반으로 한 조세감면을 비롯해 인재 양성·확보, 공급망 자율성, 에너지 정책 측면에서 업계와 의견을 조율 중인 것으로 알려졌다. 특히 인재 양성·확보와 관련해 다양한 요구·건의가 나오고 있는 것으로 파악된다.

우선, 반도체 기업의 면접을 통과한 외국대학 졸업자(학사 학위 소지자)에 대해 ‘최소 2년 경력’ 요건을 조건부로 폐지하는 것을 검토 중이다. 기업이 특정 급여기준에 부합하는 임금을 지급할 경우, 경력이 없는 대졸자도 고용할 수 있도록 허용한다는 내용이다. 대만은 외국인 대졸자 구직자에 대해 원칙적으로 2년 이상 경력을 요구하고 있다. 세계 500위 대학 졸업생에 대해서는 예외를 뒀으나 출신 대학이 대만 정부가 인정하는 대학 랭킹 Top 500에 포함되지 않을 경우 최소 경력 조건을 만족해야 한다.*

주*: 2023년 QS 세계대학 랭킹 Top 500 중 한국 소재 대학교로는 17개가 있음.

이공계 학과 정원을 확대하는 방안도 논의되고 있다. 정부와 기업이 공동으로 자금을 출자해 인재양성 기금을 조성하고 반도체 분야의 여성인력 참여 확대를 위한 장학기금도 마련하자는 의견이 제시된 것으로 알려졌다. 업계에서는 복수국적 재외동포 우수인재에 대해 특정 분야 외국인 전문인재와 동일한 기준에서 소득세 감면 혜택*을 부여해 줄 것도 요구하고 있다.

주*: 근로소득 300만 대만달러 초과분에 대해 5년 간 50% 감면

공급망 자율성 측면에서는 세계 주요 반도체 장비 업체와의 협력 확대로 소재·장비 분야 대만 기업의 글로벌 공급망 진입기회 확대를 도모할 방침이다. 에너지 정책과 관련해서는 태양광 발전설비 설치 확대나 해상풍력 개발업체에 대한 투자를 독려해 탄소중립 정책 방향에 보조를 맞추도록 하는 전략을 구상 중인 것으로 알려졌다.

인재 양성·확보 전략과 관련해서는 ‘국가중점 분야 산학협력 및 인재양성 혁신조례’도 2021년 5월부터 시행된 상태다. 정부와 기업이 대학과 함께 반도체 등 중점분야에서 전문 연구학원(대학원 격) 설립·운영 자금을 공동으로 마련하고 석·박사급 인재를 양성·배출하는 것을 골자로 한다. 반도체 분야의 고급인력을 양성하는 이른바 ‘반도체 대학원’은 2021년 7월부터 속속 설립인가를 받았고 2022년부터 본격적으로 학기를 시작했다. 대만의 ‘반도체 대학원’은 양명교통대. 성공대, 청화대, 대만대 등 주요 이공계 명문대에 설치돼 있으며, 학교별로 연간 100명 이상을 모집하고 있다.

<대만의 반도체 대학원 설치 현황>

대학명

반도체 대학원명

연간 모집인원

양명교통대

(陽明交通大學)

산학혁신연구학원

(產學創新研究學院)

125명

(석사 100, 박사 25)

성공대

(成功大學)

스마트반도체 및 지속가능제조학원

(智慧半導體及永續製造學院)

100명

(석사 80, 박사 20)

청화대

(清華大學)

반도체연구학원

(半導體研究學院)

100명

(석사 80, 박사 20)

대만대

(台灣大學)

중점과학기술연구학원

(重點科技研究學院)

105명

(석사 75, 박사 30)

중산대

(中山大學)

반도체 및 중점과학기술 연구학원

(半導體及重點科技研究學院)

120명

(석사 120)

[자료: 대학원별 홈페이지 및 2022년도 경영계획보고서, 현지 언론보도 종합 정리]

2) 주요 이슈

미-중 경쟁 심화로 대만의 지정학적 리스크가 커지면서 대만의 세계 1위 파운드리 기업이 취하고 있는 글로벌 사업망 확대 전략에 세계적인 관심이 높아지고 있다. 세계 파운드리 시장에서 과반 점유율을 차지하는 TSMC는 미국 내 5나노 반도체 생산을 위한 애리조나 법인을 2022년 11월 설립했다. 워싱턴주에서 첫 번째 미국 공장을 설립한 지 24년 만이다. 향후에는 애리조나주에서 3나노 반도체 생산을 위한 제2공장도 설립할 계획이라고 발표한 바 있다.

일본에서도 활발한 투자 활동을 펼치고 있다. 2020년, 요코하마에서 초미세공정기술을 개발하는 설계 분야 법인을 설립한 데 이어 2021년 12월에는 구마모토에서 생산법인을 설립했다. 구마모토 공장은 2024년부터 양산을 시작하며 28/22나노, 16/12나노 공정 기반 12인치 웨이퍼를 생산한다.

미·일 투자진출에 이어 유럽공장 설립 가능성도 타진하고 있다. 독일이 유력 투자대상지로 언급되는 가운데 TSMC는 2023년 첫 투자자 컨퍼런스에서 유럽공장 설립 가능성을 평가하기 위해 현지 고객 및 파트너사와 접촉하고 있다고 밝힌 바 있다. TSMC는 사업 본거지인 대만에서도 투자를 이어가고 있다. 2022년 12월 말 타이난 거점에서 3나노 양산식을 가졌으며 2나노, 1나노 생산도 준비해 나가고 있다. 해외 공장에서는 국내 거점보다 최소 1단계 이상 낮은 수준의 공정을 도입한다는 원칙 아래 국내외 투자 사업을 추진하고 있다.

<TSMC의 생산거점 분포 현황>

지역 구분

공장명

비고

대만

북부

신주

Fab 2

Fab 3

Fab 5

Fab 8

Fab 12A

Fab 12B

Fab 20(설립 중)

- 성숙(레거시) 공정부터 초미세공정까지 모두 생산

- Fab 20(2나노 생산 거점)는 2025년부터, Fab 22는 2024년부터 양산 시작

- 1나노 공장(공장명 미상)도 북부 지역(타오위안 유력)에 설립 관측

중부

타이중

Fab 15

남부

타이난

Fab 6

Fab 14

Fab 18

가오슝

Fab 22(설립 중)

해외

중국

상하이

Fab 10

- 성숙 공정 도입

난징

Fab 16

미국

워싱턴주

Fab 11

- Fab 11은 성숙 공정을 생산. 5나노 미만 초미세공정을 도입하는 Fab 21은 2024년부터 양산

애리조나주

Fab 21(설립 중)

일본

구마모토

Fab 23(설립 중)

- 2024년부터 양산, 성숙 공정 도입

유럽(미정)

- 독일 작센주 드레스덴 유력설 등장, 차량용 성숙 공정 위주로 생산 관측

[자료: TSMC 홈페이지, 현지 언론보도; KOTRA 타이베이 무역관 종합·정리]

3) 주요 기업 현황

대만은 완성도 높은 반도체 산업 가치사슬을 구축하고 있다. 대만 경제부 공업국 자료에 따르면, 대만에는 북부 지역(특히, 신주시+신주현)을 중심으로 총 94개에 달하는 반도체 업체들이 분포해 있다. 업종별로 반도체 제조업(파운드리+메모리)과 팹리스 분야에서 각각 29개가 운영되고 있으며, 후공정 분야에서는 36개 업체가 활동 중이다. 세부 분야별 가치사슬 구성원들은 아래 표와 같다.

<대만 반도체 산업 가치사슬>

대분류

소분류

업체명

설계

반도체 설계자산

GUC, Andes, eMemory, Faraday

메모리

ESMT, Etron

마이크로컴포넌츠

Holtek, Sunplus, VIA

로직IC

PXI, PTC, Realtek, FocalTech, Raydium, ALi,

Elan, FitiPower, ITE, Novatek, Sitronix, Sonix

아날로그IC

Himax, ANPEC, APEC, Niko-Sem, AAT, Asmedia, GMT

주문형/표준형IC

Mediatek, Phison

제조

장비

ASML, MIC, Gudeng, AIBT, Foxsemicon

소재

EverLight, TCE, PDMC, TMC, SAS,

GlobalWafers, ShinEtsu Taiwan, FST

파운드리

TSMC, UMC, PSMC, VIS, Nuvoton,

Mosel, Episil, WIN, AMPI, AWSC

메모리

Nanya, Winbond, Macronix, Micron Taiwan,

후공정

패키징 장비

Mirle, GPM, GMM

패키징 소재

Compeq, ShenMao, CCPC, NYPCB, Accurus,

ChangWha, Unimicron, Henkel, Kenly, I-Chiun,

FSP, SDI, TaYa, Kinsus, CWTC, Eternal, LeFram

패키징

ASE, SPIL, PTI, Chipbond, ChipMos, Walton

테스트 장비

Chroma, MachVision, TRI

테스트

Chroma, MachVision, TRI, KYEC, Ardentec, Sigurd

주: 외국계 기업 포함, 보다 많은 업체 정보는 대만반도체산업협회 회원사 리스트를 참조

[자료: 대만 경제부 공업국 '대만반도체산업지도']

업종별로는 TSMC, 미디어텍, ASE홀딩스가 독보적인 1위를 차지하고 있다.

미·중 경쟁 이후 글로벌 지명도가 급격히 높아진 TSMC는 대만과 세계 파운드리 업계에서 압도적인 1위를 차지하고 있다. 대만 전체 반도체 산업에서도 TSMC 매출 규모는 타의 추종을 불허한다. 2022년에는 전년 대비 매출액 증가율이 40%대를 기록하며 2조 대만 달러를 돌파했다. 2018년 1조 대만 달러 돌파 이후 불과 4년 만이다. 공정 기술 측면에서 TSMC는 2022년 말부터 3나노 양산에 들어갔다. 2025년부터는 2나노를 양산할 계획이다. 1나노급은 2027년 시범생산, 2028년 양산이 가능할 것이라고 업계는 내다보고 있다.

대만 반도체 산업 서열 2위는 팹리스 업계의 1인자인 미디어텍이다. TSMC 대비 사업 규모는 1/4 수준이나 팹리스 업계 내에서는 상당한 격차로 경쟁우위를 확보하고 있다. 세계적으로는 퀄컴, 브로드컴, 엔비디아, AMD와 같은 미국 기업들과 어깨를 견주고 있다. 대만 팹리스 업계는 그동안 PC·스마트폰 조립·생산 업계의 수요를 바탕으로 성공을 일궈낸 것으로 평가 받는다. 향후 지속성장 기반을 구축하기 위해서는 차량용 사물인터넷(IoV), 산업제어 분야 등으로 수요처를 다각화할 필요성이 있다는 지적이 나오고 있다.

후공정 분야의 ASE홀딩스는 기존 업계 서열 1·2위 기업인 ASE, SPIL이 합병해 지주회사로 운영되고 있다. 세계 시장에서도 압도적인 격차로 2위인 미국 암코(Amkor)를 앞지르고 있다. 파운드리 업체인 TSMC도 2011년부터 첨단 패키징 기술 개발을 적극 추진 중이나 경쟁하는 관계는 아닌 것으로 평가된다. TSMC의 첨단 패키징 기술은 주요 거래업체들의 하이엔드 제품에 한해서만 사용하며 나머지는 ASE홀딩스 등 후공정 전문 업체에 위탁하는 방식으로 분업·협력하는 관계를 이어가고 있다.

<분야별 주요 대만기업(2022년 매출액 기준)>

(단위: 억 대만 달러, %)

순위

팹리스

파운드리

메모리

후공정(패키징·테스트)

기업명

매출액

(증감률)

기업명

매출액

(증감률)

기업명

매출액

(증감률)

기업명

매출액

(증감률)

1

Mediatek

5,488

(11.2)

TSMC

22,639

(42.6)

Nanya

945

(△5.1)

ASE Hodings*

3,759

(11.2)

2

Realtek

1,118

(6.0)

UMC

2,787

(30.8)

Winbond

570

(△33.5)

PTI

839

(0.2)

3

Novatek

1,100

(△18.8)

PSMC

761

(16.0)

Macronix

435

(△14.0)

KYEC

368

(9.0)

4

Phison

603

(△3.9)

VIS

517

(17.6)

-

-

Chipbond

240

(△11.3)

5

Himax

356

(△22.3)

Nuvoton

419

(1.0)

-

-

ChipMos

235

(△14.2)

주: ‘ASE Holdings’는 ASE, Spil 합산 기준

[자료: 대만 전자공시시스템 MOPS ; KOTRA 타이베이 무역관 정리]

나. 수급 현황

1) 설비투자

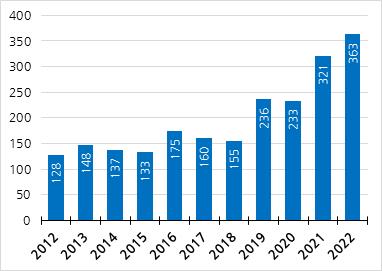

대만은 반도체 산업이 국가 기간산업으로 발전한 만큼 설비투자도 활발하다. 국제반도체장비재료협회(SEMI)에 따르면 대만은 한국, 중국과 함께 반도체 장비를 가장 많이 구매하는 3개국 중 하나다. 2021년 기준 대만 내 반도체 장비 매출액은 294억4,000만 달러로 세계 전체 매출의 24.3% 비중을 차지했다.

대만 반도체 산업의 설비투자 동향은 반도체 장비 수입과 TSMC의 자본적 지출(CapEx) 추이로도 단면을 살펴볼 수 있다. 대만의 반도체 장비 수입 규모는 미-중 무역갈등 이전까지 100억 달러대였다. 2019년 200억 달러대를 돌파한 데 이어 2년 만인 2021년에는 300억 달러대로 규모가 커졌다. 2022년 대만의 반도체 장비 수입액은 363억 달러로 10년 전 대비 약 3배가 늘었다.

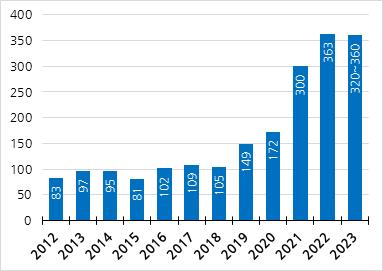

TSMC의 자본적 지출 규모도 미-중 무역갈등 이후 뚜렷한 상승세를 타기 시작했다. 코로나19 팬데믹 기간에는 연간 300억 달러대로 급증했다. TSMC는 2021년 4월 “향후 3개년 동안 1000억 달러를 투자할 계획”이라고 발표한 바 있다. 이 계획대로라면 2024년에도 300억 달러 안팎의 투자가 이뤄질 수 있을 것으로 보인다.

<대만의 반도체 장비 수입 동향(좌), TSMC의 연간 자본적 지출 금액(우)>

(단위: 억 달러)

[자료: 대만 재정부 관무서(좌), 공상시보·경제일보 등 현지 언론보도 종합(우)]

2) 생산

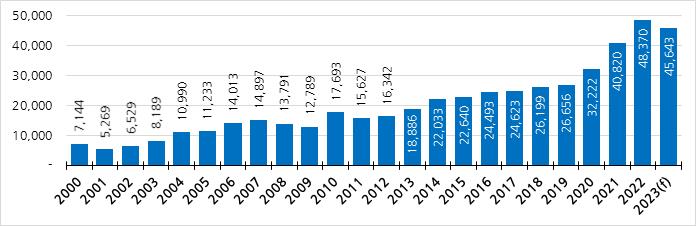

대만의 반도체 산업 생산액은 2004년 1조 대만 달러, 2014년 2조 대만 달러, 2020년 3조 대만 달러, 2021년 4조 대만 달러를 돌파하며 성장해왔다. 2022년에는 5조 대만 달러에 육박하는 수준까지 커졌으나 글로벌 IT시장 수요가 둔화되면서 2023년 산업 규모는 4억5000만 대만 달러대로 꺾일 전망이다.

<대만의 반도체 산업 규모 성장 추이>

(단위: 억 대만 달러)

[자료: 대만 공업기술연구원]

업종별 기여도는 TSMC로 대표되는 파운드리가 전체 생산액의 과반을 차지하고 있다. 대만 파운드리 업계의 연간 생산액은 2015년에 1조 대만 달러를 돌파했고 7년 만인 2022년에 2조 대만 달러선을 기록했다. 2023년에는 파운드리 분야의 생산액도 감소세를 면하기 어려울 것으로 전망되나 전체 평균보다는 작은 감소폭을 보일 것으로 예상된다.

<대만의 반도체 산업 규모(생산액 기준)>

(단위: 억 대만달러, %)

분야

2022년

2023년(f)*

생산액

증감률

비중

생산액

증감률

비중

팹리스

12,320

1.4

25.5

10,800

△12.3

23.7

제조

파운드리

26,847

38.3

55.5

26,486

△1.3

58.0

메모리

2,356

△18.2

4.9

1,727

△26.7

3.8

후공정

패키징

4,660

7.0

9.6

4,500

△3.4

9.8

테스트

2,187

7.7

4.5

2,130

△2.6

4.7

합계

48,370

18.5

100.0

45,643

△5.6

100.0

주: 2023년 수치는 2023년 2월 발표한 전망치 기준

[자료: 대만 반도체산업협회, 대만 공업기술연구원]

3) 수출

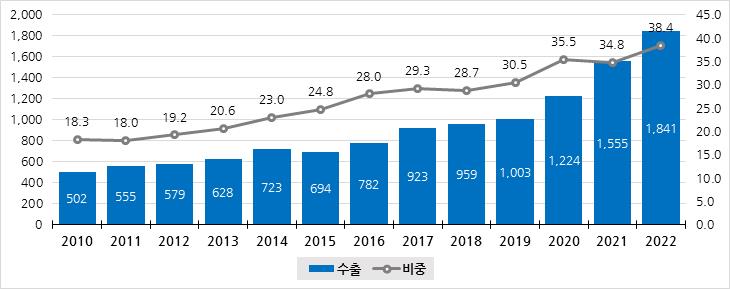

대만의 반도체 수출(HS코드 8542 전자집적회로 기준)은 2019년에 1000억 달러를 돌파했고 전품목 수출총액 대비 비율도 30%를 넘어섰다. 2022년에는 전년대비 18.4% 증가하며 1841억 달러를 기록했고 수출총액 대비 비율은 40%에 육박하는 수준으로 확대됐다.

<대만의 반도체(HS코드 8542 기준) 수출 동향>

(단위: 억 달러, %)

주: ‘비중’은 전품목 수출총액 대비 비율

[자료: 대만 재정부 관무서]

국가별로는 상위 10위 국가에 대한 수출이 전체의 약 97%를 차지한다. 중국에 대한 수출은 홍콩을 거치는 경우가 많으므로 중국과 홍콩을 합산하면 전체의 58%가 중국으로 수출된다고 볼 수 있다. 한국은 대만에게 다섯 번째로 큰 수출 시장이다. 2022년에는 對한국 수출이 약 21% 증가하며 140억 달러에 육박했다.

<국가별 수출 동향>

(단위: 백만 달러, %)

순위*

국가·지역명

2021년

2022년

증감률

비중

1

중국

49,027

57,546

17.4

31.3

2

홍콩

44,676

49,204

10.1

26.7

3

싱가포르

18,762

20,513

9.3

11.1

4

일본

11,894

15,782

32.7

8.6

5

한국

11,605

13,997

20.6

7.6

6

말레이시아

6,277

9,295

48.1

5.0

7

필리핀

2,988

3,736

25.0

2.0

8

미국

2,036

3,234

58.8

1.8

9

베트남

1,864

2,465

32.2

1.3

10

태국

1,659

1,968

18.6

1.1

소계(1~10위 기준)

150,790

177,741

17.9

96.5

주: ‘순위’는 HS코드 8542, 2022년 기준

[자료: 대만 재정부 관무서]

최근 3년 대만의 對한국 반도체 수출은 20%가 넘는 증가세를 보였다. 2021년에는 대한국 수출이 100억 달러를 돌파하며 수출 비중이 7% 중반대로 커졌다. 2020년 이전에는 연간 대한국 수출 규모가 대체로 60억 달러 중후반 대에서 형성돼 있었다. 불과 3년 사이(2019년, 2022년 비교)에 대만의 대한국 반도체 수출은 2배로 늘었다.

<최근 3년 대만의 대한국 반도체 수출 동향>

(단위: 백만 달러, %)

2020년

2021년

2022년

금액

8,651

11,605

13,997

증감률

24.1

34.1

20.6

비중*

7.1

7.5

7.6

주*: ‘비중’은 반도체 수출총액 대비

[자료: 대만 재정부 관무서]

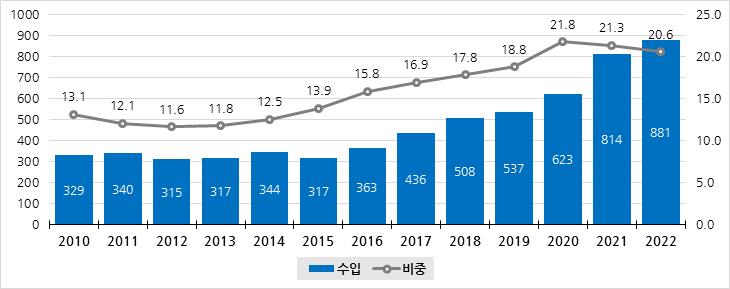

4) 수입

수출만큼은 아니지만 대만이 반도체를 수입하는 규모도 작지 않다. 대만의 반도체 수입금액은 2022년 기준 881억 달러로 수출의 절반 수준이나 전품목 수입총액에서 반도체가 차지하는 비중은 20%를 넘는다.

<대만의 반도체(HS코드 8542 기준) 수입 동향>

(단위: 억 달러, %)

주: ‘비중’은 전품목 수입총액 대비 비율

[자료: 대만 재정부 관무서]

국가별 수입대상국도 수출과 마찬가지로 중국이 1위다. 2022년 기준 대중국 수입 비중은 24.4%였다. 한국은 대만이 중국 다음으로 반도체를 많이 수입하는 국가다. 2022년에는 대한국 수입이 16.0% 증가했고 중국과의 비중 격차는 2.4%포인트에 그쳤다. 상위 10위 국가에 대한 반도체 수입 비율은 80%를 넘는다.

<국가별 수입 동향>

(단위: 백만 달러, %)

순위*

국가·지역명

2021년

2022년

증감률

비중

1

중국

20,224

21,486

6.2

24.4

2

한국

16,723

19,398

16.0

22.0

3

일본

10,254

9,359

-8.7

10.6

4

말레이시아

5,196

5,288

1.8

6.0

5

미국

5,117

5,221

2.0

5.9

6

싱가포르

5,020

4,935

-1.7

5.6

7

독일

1,217

1,759

44.5

2.0

8

필리핀

1,344

1,593

18.5

1.8

9

태국

1,131

1,382

22.2

1.6

10

베트남

1,208

1,033

-14.5

1.2

소계(1~10위 기준)

67,434

71,455

81.1

6.0

주: ‘순위’는 HS코드 8542, 2022년 기준

[자료: 대만 재정부 관무서]

최근 3년 대만의 대한국 반도체 수입도 수출 못지 않은 증가세를 보였다. 2021년에는 50%대 증가율을 기록하기도 했다. 대만이 수입하는 반도체 가운데 1/5 이상은 한국에서 들여온다. 시계열을 최근 10년으로 넓혀서 살펴볼 때 대만의 대한국 반도체 수입 규모는 40억 달러대에서 시작해 200억 달러에 육박하는 수준으로 확대됐다.

<최근 3년 대만의 대한국 반도체 수입 동향>

(단위: 백만 달러, %)

2020년

2021년

2022년

금액

10,734

16,723

19,398

증감률

40.4

55.8

16.0

비중*

17.2

20.5

22.0

주*: ‘비중’은 반도체 수입총액 대비

[자료: 대만 재정부 관무서]

다. 진출 전략

반도체는 한국의 대만 수출 1위 품목이다. 수입도 마찬가지다. 한국은 메모리 반도체 강국, 대만은 비메모리(시스템) 반도체 강국으로 상호보완적인 관계를 맺어왔다.*

주: 한국무역협회 통계를 기준으로 2022년 한국은 대만으로 메모리 반도체와 프로세서·콘트롤러(대표적인 비메모리 반도체)를 각각 44억 달러, 39억 달러씩 수출했고 대만은 한국으로 프로세서·콘트롤러만 147억 달러를 수출했다. 대만의 대한국 메모리 반도체 수출은 7억 달러에 그쳤다.

한편, 반도체 시장에서 비메모리는 메모리보다 큰 비중을 차지하며 메모리에 비해 상대적으로 수요 변화에도 안정적인 장점을 갖고 있다. 반도체의 전략적 가치가 한층 높아지고 한국도 비메모리 반도체 산업 발전을 도모하기 시작하면서 한-대만 반도체 산업은 경쟁관계로 초점이 맞춰지는 경향을 보이고 있다. 대만에서는 한국 기업의 비메모리 반도체 분야 초미세공정 개발·양산 동향에 촉각을 기울이며 민감하게 반응하는 모습을 보이고 있다. 한편으로는 대만이 그동안 기술력으로 다져놓은 경쟁우위를 유지한다면 한국의 추격과 미-중 경쟁에 따른 지정학적 리스크 확대에도 충분히 대응할 수 있다는 자신감도 드러내고 있다.

한-대만 반도체 산업을 경쟁관계로 다루는 관점이 부각되고 있으나 한-대만 반도체 업계는 상호 협력하는 관계를 맺고 있기도 하다. 대만 반도체 기업에 소재·부품·장비를 공급하기 위해 한국 기업이 대만에 판매·생산 거점을 설립하는가 하면 정반대로 대만기업이 한국에 거점을 마련해 현지화 서비스 강화를 도모하기도 한다.

<SWOT 분석(현지 산업 기준)>

Strength

Weakness

- 완성도 높은 가치사슬과 비즈니스모델 구축

- 기술 경쟁우위 확보

- 파운드리·후공정 시장점유율 세계 1위

- 소재·장비 분야의 대외 의존도

- 외국기업이 반도체 설계자산 장악

- 기초과학 연구역량 및 반도체 산업인력 공급 부족

Opportunities

Threats

- 현지 생산-수출 일관화와 지리적 접근성

- 대만 반도체 산업에 대한 세계적인 관심과 높은 협력 의향

- 정부의 전폭적인 지원

- 미·중 경쟁 구도 속 지정학적 리스크

- 고급인재 유출 우려

- 주변 경쟁국의 반도체산업 육성 및 경쟁력 강화

[자료: 대만 중기사(CTCI Foundation)]

한국과 대만이 세계 주요 반도체 공급국으로 서로 경쟁·협력하는 가운데 반도체 소·부·장은 양국 모두 자립역량이 상대적으로 취약한 것으로 평가되고 있다. 2022년 7월 한국 산업통상자원부의 ‘반도체 초강대국 달성전략’에 따르면 한국의 반도체 소·부·장 자립화율은 30%대 수준인 것으로 추정된 바 있다.

대만의 경우, 대만전자설비협회(TEEIA)가 2021년 발표한 자료에 따르면 반도체 후공정 장비의 자급률은 15% 수준이며 전공정 장비는 자급률이 1%에 불과한 것으로 알려진 바 있다. 이 협회는 2030년까지 전공정 장비와 후공정 장비의 자급률을 각각 10%, 40%로 확대하는 것을 목표로 제시하며 지원·육성을 강화할 필요가 있다고 강조하기도 했다.

이처럼 알려진 수치상으로 보면 한국의 반도체 소·부·장 분야 자립화율이 대만보다 앞서가고 있는 것으로 판단된다. 한-대만이 반도체 분야에서 경쟁하면서도 서로 보완·협력하는 관계를 형성하고 있는 만큼 소·부·장 분야에서도 협력을 확대하고 상생발전을 도모할 수 있는 기회를 폭넓게 타진해 볼 수 있을 것으로 보인다.

이러한 관점에서 일본 반도체 소재 기업들의 對대만 협력 사례는 시사하는 바가 크다고 할 수 있다. 대만에서 반도체 소재 판매법인을 운영하고 있는 일본 다이킨공업은 현지 주요 석유화학업체인 포모사플라스틱과 합작으로 생산법인도 설립했다. 대만 기업과 공동으로 설립한 이 법인에서는 현지 내수용 초고순도 불화수소(반도체 식각공정용 소재)를 생산·공급하고 있다. 도쿠야마사의 경우, 1996년 대만에 투자진출해 단독 생산·판매 법인을 운영 중이다. 2020년에는 대만 기업과 공동으로 이소프로필 알코올(반도체 세정용 소재)을 생산하는 합작 법인을 설립해 협력 중이다.

자료: 대만 경제부 공업국 스마트전자산업계획추진실, 대만 전자공시시스템, 대만 재정부 관무서, 대만 공업기술연구원, 대만반도체산업협회, 대만 중기사, 2022대만산업지도, 현지 언론보도(경제일보, 공상시보, 자유시보 등), 한국무역협회, KOTRA 타이페이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2023년 대만 반도체 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

2023년 홍콩 주얼리 산업 정보

홍콩 2023-05-24

-

6

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

1

2024년 대만 화장품 산업 정보

대만 2024-02-06

-

2

2022년 대만 문화콘텐츠 산업 정보

대만 2022-04-06

-

3

2022년 대만 풍력발전 산업 정보

대만 2022-03-15

-

4

2022년 대만 화장품 산업 정보

대만 2022-02-09

-

5

2021년 대만 식품 산업 정보

대만 2021-04-08

-

6

2021년 대만 기계 산업 정보

대만 2021-04-08

- 이전글

- 다음글