-

미국 탄소섬유 시장동향

- 상품DB

- 미국

- 실리콘밸리무역관 이지현

- 2020-10-12

- 출처 : KOTRA

-

- 친환경차 산업의 성장과 경량화 이슈 덕분에 자동차 분야를 중심으로 빠르게 수요 증가 -

- 우리 기업은 경쟁 동향 파악은 물론, 신규 어플리케이션 시장 발굴 및 제품 고급화 추진을 통해 수출 확대 노려야 -

□ 상품명 및 HS code

ㅇ 상품명: 탄소섬유

- 결정 구조를 이룬 수많은 탄소 원자가 길게 늘어선 분자 사슬로 구성된 섬유. 매우 가는 섬유이지만 인장강도와 강성도가 높으며 고온과 화학물질에 대한 내성이 우수하고 열팽창이 적기 때문에 항공기, 자동차 등에 널리 사용되는 재료임

ㅇ HS CODE: 6815.10

□ 시장 규모 및 동향

ㅇ 시장규모

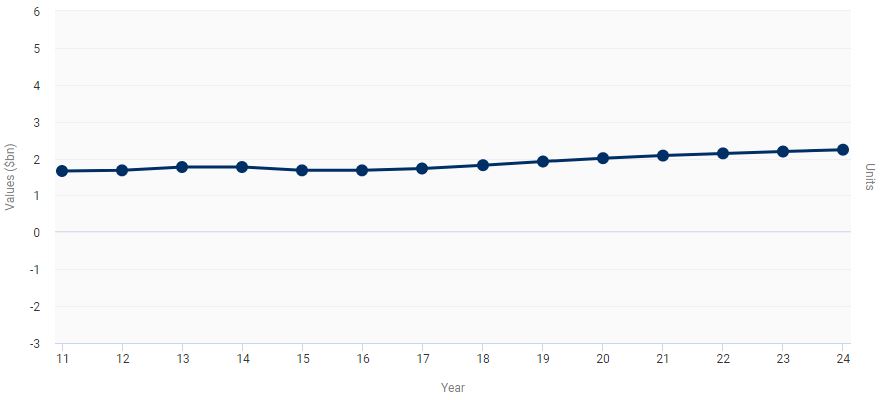

- 시장조사기관 IBIS World의 미국 탄소섬유 시장 보고서(2019년 10월 발간)에 의하면, 미국의 탄소섬유 시장은 2019년까지 5년 동안 연간 1.7%의 성장률로 성장하여 2019년 기준으로 업계 수익 19억 달러를 기록했으며, 2019~2024년에는 연간 3.1%의 성장률로 성장하여 2024년에는 22억 달러로 증가할 것으로 예측됨

미국의 탄소섬유 연도별 시장 규모

자료: IBIS World

- 2014~2019년 탄소섬유 업계 고용 기업 수는 4.8% 증가한 6,355개에 이름

ㅇ 시장동향

- 탄소섬유는 상업용 항공기의 탄소섬유 복합재 사용 증가, 풍력 블레이드에서 탄소섬유 사용 증가와 같은 성장 모멘텀으로 인해 수요가 다시 증가하는 추세임

- 원재료인 원유 가격 하락도 시장 성장의 추진 요인임

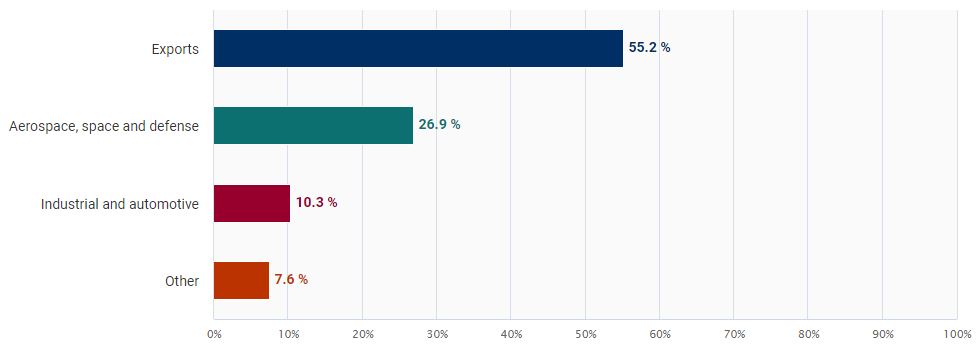

- 미국에서 생산되는 탄소섬유는 절반 이상이 수출되며, 항공 우주 산업, 방위 산업, 자동차 산업이 주요 수요처로서 이 중 항공 우주, 방위 산업이 2019년 전체 탄소섬유 제조산업 매출의 26.9% 가량 차지함

탄소섬유 주요 수요처

자료: IBIS World

- 항공 우주 및 방위 산업은 탄소섬유의 최대 수요처로, 상업용 항공기, 상업용·군용 헬리콥터, 군용 제트기, 우주선 제조 등에 사용됨

- 자동차 산업은 탄소섬유 제조산업 매출의 약 10.3%를 차지하며, 개인용·상업용 차량, 철도 관련 차량 및 장비의 제조 등에 사용됨. 친환경차 산업의 성장과 경량화 이슈 덕분에 자동차 분야는 탄소섬유 시장에서 가장 빠르게 성장하고 있는 분야임

- 풍력발전용 블레이드 시장은 탄소섬유의 주요 시장으로 부상하고 있음. 주요 풍력 시장이 육상풍력에서 대용량의 해상풍력으로 이동하면서 경량성, 고강도성에 대한 요구가 커지고 있기 때문이며, 대형·해상용 풍력발전 블레이드를 중심으로 탄소섬유 복합소재의 도입이 증가할 것으로 예상됨

- 최근 미국에서는 건설분야에서 철근을 대체하기 위한 탄소섬유 복합재료 보강재 제품이 생산되어 판매되고 있음. Chomarat사와 Carboncast사는 탄소섬유를 이용한 그리드 제품을 개발하여 구조물의 보수·보강에 널리 적용하는 추세임

- 한편, 최근 코로나 19로 인하여 항공 여행에 대한 수요가 감소하면서 새롭게 제조하는 상업용 항공기는 자연스럽게 줄어들어 해당 부품 생산에 사용되는 탄소섬유 수요에는 다소 부정적인 영향을 미치고 있음

- 다만, 탄소섬유를 사용할 경우 제품의 중량이 혁신적으로 줄어들게 되고, 연료 효율이 높아지게 되므로 각 부문의 제조산업에서 탄소섬유를 채택하는 비중은 점점 높아지고 있는 추세임. 그러나 탄소섬유의 비용이 여전히 강철 및 알루미늄에 비해 매우 높기 때문에 탄소섬유 제조업체들은 탄소섬유 생산 비용을 보다 경쟁력 있는 수준으로 낮추기 위해 새로운 제조기술을 개발 중

□ 수입동향

ㅇ 미국의 탄소섬유 수입 동향

- 2019년 미국이 전 세계에서 수입한 탄소섬유(흑연 또는 기타 탄소를 포함하는 비전기 제품 군에 속함)는 약 4억 4,000만 달러 규모

- 주요 수입국은 일본, 독일, 멕시코로, 이들 3개 국가로부터의 수입액이 전체 탄소섬유 수입 시장의 절반 이상인 약 62%를 차지함

- 수입 1위 국가인 일본으로부터의 수입액은 2019년 약 1억 3,711만 달러를 기록했으며, 그 다음 독일로부터는 약 8,543만 달러를, 멕시코로부터는 약 5,228만 달러를 수입함

흑연 또는 기타 탄소를 포함하는 비전기 제품 수입 동향(HS Code 6815.10 기준)

자료: Global Trade Atlas

ㅇ 대한 수입 규모 및 동향

- 한국은 2018년 수입액 1,939만 달러로 수입국 8위 였으나, 2019년 3,516만 달러로 수입액이 약 180% 증가하면서 4위로 도약함

- 2020년 기준으로 한국은 미국 수입 시장에서 4위를 기록하고 있으며, 전체 시장 내에서의 비중은 6.94%임. 2020년에는 코로나19의 영향으로 제조업 공급망이 다소 타격을 입으며 전반적인 수입이 감소세를 보이고 있다는 점을 감안할 때, 향후 미국의 대한 수입 규모 추이를 지켜보아야 할 것으로 보임

□ 경쟁 동향

ㅇ 경쟁 현황 및 주요 경쟁 기업

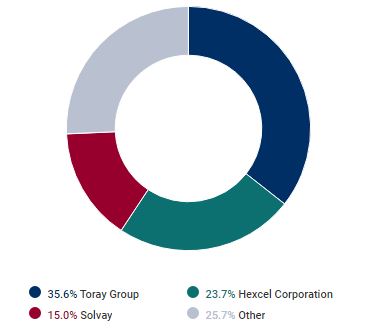

- IBIS World에 따르면, 2019년 기준 미국의 탄소섬유 산업은 집중도가 높은 편으로 상위 4개 사업자가 시장의 약 76.9%를 차지하는 수준임

- 미국 내 주요 사업자는 Toray Group, Hexcel Corporation, Solvay, Toho Tenax, Mitsubishi Rayon, Zoltec, DowAksa, SGL Group, Teijin, Cytec 등이 있으며, 자본 집약적 특성, 탄소 제조에 필요한 높은 수준의 기술 전문성으로 인해 신규 기업의 시장 진입 장벽이 높은 편임

주요 사업자 미국시장 점유율 현황

자료: IBIS World

□ 주요 유통채널, 관세율 및 관련 정책

ㅇ 탄소섬유는 전략물자 소재로 인식되면서 산업 간 거래가 주를 이루고 있으며, 제조업체들이 유통관리를 철저히 하기 위해 대리점 및 유통상사를 통해 판매하기 보다는 직접 수요업체에 공급하는 형태를 띄고 있음

ㅇ 관세율

- U.S. International Trade Commission에 따르면, HS Code 6815.10에 해당하는 품목은 관세가 적용되지 않음

ㅇ 미국은 DOE가 주축이 되어 R&D 프로그램 지원, 첨단제조업 파트너쉽을 통해 혁신센터 개설, 탄소클러스터 조성, 탄소섬유 및 복합소재의 저가화에 집중하고 있음. 특히 DOE(에너지부) 산하 오크리지 국립연구소에서는 플라즈마 안정화 공정 기술개발로 원가의 약 50%를 절감시킨바 있음

□ 시사점

ㅇ 신규 어플리케이션 시장 발굴 통해 수요 시장 확대

- 우리 기업의 시장 진입을 위해서는 고부가가치 시장인 항공우주, 자동차, 에너지(풍력 블레이드) 분야로의 제품 포트폴리오 확대가 필수적임

- 다만, 친환경 자동차 생산업체 A사에서 근무하는 B씨는 KOTRA 실리콘밸리 무역관과의 인터뷰에서 ‘탄소섬유 소재의 3대 수요처인 항공우주, 자동차, 에너지 분야는 국내 탄소섬유 소재 업체들의 기술력 부족으로 시장 진입이 기대보다 늦어진 감이 있고, 스포츠·레저 산업, 일반 산업 시장에서는 중국과의 가격 경쟁이 심화되고 있다’고 언급하며, 상기 3대 수요처 이외에도 다양한 신규 어플리케이션 시장을 발굴하여 수요 시장을 확대할 필요성이 있다는 점을 강조함

- 이를 위해서는 다양한 연구와 실험을 통해 새로운 물성을 갖는 재료를 개발하려는 노력이 필요

- 최근 탄소섬유는 의료용 인공뼈, 의족 등 가볍고 강성이 요구되는 분야에 새롭게 적용하려는 시도가 이루어지고 있으며, 노후 콘크리트 구조물의 보강재, 산업용 케이블, OLED TV등 가전제품에도 적용되는 추세이므로 해당 부문의 시장 발굴도 고려

ㅇ 제품의 고급화 추진을 통해 수출 확대

- 국내 탄소섬유 소재 업체들의 주력 분야인 스포츠·레저 분야에서 고급 제품은 지속적으로 수출되고 있으나, 중저가 제품의 경우 가격 경쟁력을 내세운 중국 제조업체들에게 밀리면서 수출 물량이 감소하는 추세

- 따라서 중국산과의 가격경쟁을 피하고 부가가치 향상을 위해서는 제품의 고급화를 추진하는 전략이 필요함

ㅇ 경쟁사의 동향 파악과 이에 따른 대응전략 마련 필요

- Toray와 Teijin은 각각 Zoltec 과 Toho Tenax를 인수하여 탄소섬유 사업강화 및 시장 점유 확대를 노리고 있고, SGL CARBON은 자동차 회사인 BMW와 함께 자동차용 탄소섬유 사업을 확대하고 있으며, HEXCEL은 항공우주분야 및 풍력발전용 블레이드 사업에 집중하여 고부가가치를 추구하고 있음

- 중국 업체들의 경우 가격경쟁력을 내세워 스포츠 및 레저용품 분야를 집중 공략하고 있음

- 국내 업체들의 시장 점유율을 유지 내지 확대하기 위하여 이와 같은 시장동향을 기민하게 파악하고 상황에 맞는 대응전략 마련이 필요함

자료: Global Trade Atlas, IBIS World, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 탄소섬유 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 탄소섬유 활용 분야 확대

중국 2022-07-12

-

2

미국 탄소나노튜브 시장동향

미국 2022-07-11

-

3

자동차도 다이어트 시대! 차량 경량화 중요성 커진다.

미국 2021-07-01

-

4

일본 자동차용 CFRP 시장동향

일본 2018-05-23

-

5

프랑스 화학 산업_탄소섬유 산업

프랑스 2018-12-26

-

6

프랑스, 세계 탄소섬유 20% 공급 메카되다

프랑스 2015-03-10

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글