-

미국 가축 사료 시장동향

- 상품DB

- 미국

- 로스앤젤레스무역관 우은정

- 2020-07-28

- 출처 : KOTRA

-

- 美, 닭고기 수요 증가에 힘입어 가금류(Poultry) 사료 분야 빠르게 성장 중 -

- 미국으로 가축 사료 수출 시 FDA 규제에 유의해야 할 것 -

□ 상품명 및 HS Code

◦ 상품명: 가축 사료(Animal feed)

◦ HS Code: 2309.90

- HS Code 제2309호는 동물 사료 조제품(Preparations of a kind used in animal feeding) 전반을 포함

- 제2309호는 크게 2309.10과 2309.90의 두 가지 하위 품목으로 나뉘는데 2309.10에는 개와 고양이용 사료(소매용)가 포함되며 2309.90에는 개나 고양이를 제외한 동물 및 가축용 사료가 해당

- 2309.90에서 의미하는 동물 및 가축의 종류로는 가금류(Poultry), 유우(Dairy cattle), 육우(Beef cattle), 기타 축우(Other cattle), 돼지(Swine), 기타 가축(Other livestock)뿐만 아니라 새(Bird)나 기타 반려동물(Other pet) 등을 들 수 있음.

□ 시장 규모 및 동향

◦ 시장 규모

- 글로벌 시장조사 전문기관 IBIS World의 미국 가축 사료 생산시장 보고서(Farm Animal Feed Production in the US, 2020년 3월 발간)에 따르면 2019년 미국의 가축 사료 생산시장 규모는 약 326억1300만 달러로 전년 대비약 3% 감소했으며, 지난 5년간 연평균 3.4%의 마이너스 성장이 지속됨.

- 2019년부터 향후 5년간은 연평균 1.1%의 낮은 성장세를 유지할 것으로 전망되며, 2024년 약 343억6900만 달러 규모로의 성장이 예측됨.

2019년 미국 가축 사료 생산시장 주요 지표(매출, 연평균 성장률, 이익, 임금 규모, 사업체 수)

(단위: US$ 십억, %, 개)

자료: IBIS World(Farm Animal Feed Production in the US, 2020년 3월 발간)

◦ 시장 동향

- IBIS World에 따르면 가축 사료는 주로 콩(Soybean), 옥수수(Corn), 아마씨(Linseed), 해바라기(Sunflower) 등을 으깬 가루나 밀기울(Wheat bran), 귀리 껍질(Oat hulls), 알팔파(Alfalfa) 가루나 알갱이 등을 원료로 함.

- 가축 사료의 성분 구성은 최종 섭취 동물에 따라 상이하며 가축은 그 종에 따라 매우 일정한 식단만을 섭취하기 때문에 특히 가축 사료의 성분은 상당히 엄격한 관리를 필요로 하는 경우가 많음.

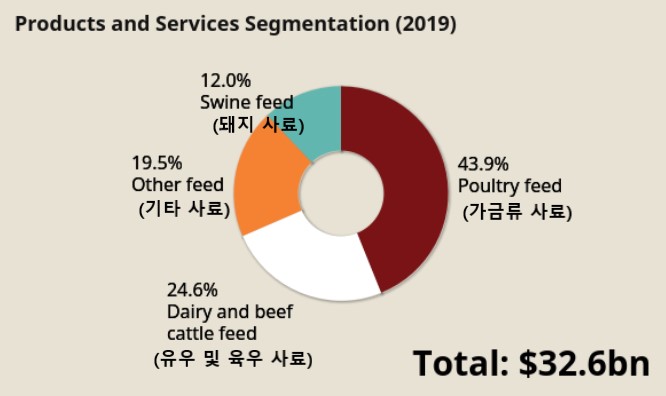

- IBIS World에서는 미국의 가축 사료 생산시장을 세부적으로 가금류 사료(Poultry feed), 유우 및 육우 사료(Dairy and beef cattle feed), 돼지 사료(Swine feed), 기타 가축 사료 등의 품목으로 구분함.

2019년 미국 가축 사료 생산시장의 품목별 비중

자료: IBIS World(Farm Animal Feed Production in the US, 2020년 3월 발간)

- 이 중 닭이나 칠면조와 같은 가금류 사료가 전체 시장의 약 44%로 가장 큰 비중을 차지하며, 우유를 생산하는 유우(Dairy cattle) 및 소고기를 제공하는 육우(Beef cattle) 사료가 그다음으로 큰 약 25%를 점유함. 돼지 사료의 경우 12%를, 그 외의 기타 가축 사료가 약 19%를 차지함.

- 미국 가축 사료 시장에서 가장 큰 비중을 차지하는 가금류 사료 분야는 특히 지난 5년간 꾸준한 성장세를 이어왔는데 이는 미국 식품 소비자들 사이에서 닭고기나 칠면조 고기가 소고기·돼지고기와 같은 붉은 육류(Red meat)의 대체재로서 많은 수요를 창출했기 때문으로 분석됨.

- 유우 및 육우 사료 분야의 경우 지난 몇 년간 지속돼 온 건강에 대한 관심과 우려로 붉은 고기에 대한 수요가 상대적으로 감소하면서 해당 사료 분야의 매출 역시 다소 하락세를 보임. 그러나 미국은 대표적인 육류 및 유제품 소비 강국인 만큼 유우 및 육우 사료 분야 또한 꾸준한 시장 점유율 유지가 예상됨.

- 가금류, 유우 및 육류, 돼지 사료 이외에도 염소나 양 등의 다양한 가축용 사료가 시장을 구성하고 있으며, 일반 사료 제품뿐만 아니라 가축용 영양 보조제(Supplements), 농축 사료(Concentrates), 배합 사료(Premixes) 등이 기타 사료 분야에 속함.

□ 수입 동향

◦ 미국의 가축 사료 수입 동향

- 2019년 미국의 가축 사료 수입액은 약 6억1242만 달러로 전 대비 8.76% 증가함.

- 주요 수입국은 캐나다·프랑스·말레이시아로 이 세 국가로부터의 수입이 전체 수입 시장의 절반을 차지함.

- 1위 수입국인 캐나다로부터의 2019년 가축 사료 수입액은 약 1억7783만 달러이며, 이는 전년대비 약 5% 증가한 수치임.

- 2·3위 수입국인 프랑스와 말레이시아로부터의 수입액은 각각 7630만 달러와 5741만 달러로 집계됨.

- 2019년에는 특히 독일과 인도네시아, 아르헨티나로부터의 수입액 급증이 눈에 띔.

최근 3년간 미국의 가축 사료 수입 동향(HS Code 2309.90 기준)

(단위: US$ 백만, %)

순위

국가

연도별 수입액

비중

증감률

2017

2018

2019

2017

2018

2019

`19/`18

-

전체

578.51

563.08

612.42

100.00

100.00

100.00

8.76

1

캐나다

164.43

170.02

177.83

28.42

30.19

29.04

4.59

2

프랑스

80.92

69.04

76.30

13.99

12.26

12.46

10.53

3

말레이시아

77.77

57.60

57.41

13.44

10.23

9.37

-0.33

4

독일

38.30

34.39

51.47

6.62

6.11

8.40

49.68

5

중국

49.49

52.48

45.52

8.55

9.32

7.43

-13.27

6

인도

25.01

27.01

24.20

4.32

4.80

3.95

-10.40

7

영국

24.31

37.31

22.44

4.20

6.63

3.66

-39.85

8

벨기에

15.78

13.70

17.52

2.73

2.43

2.86

27.88

9

인도네시아

0.08

4.30

15.74

0.01

0.76

2.57

266.14

10

아르헨티나

0.15

0.27

15.53

0.03

0.05

2.54

5615.89

35

한국

0.31

0.55

0.49

0.05

0.10

0.08

-12.37

자료: Global Trade Atlas(2020.07.17.)

◦ 대한 수입 규모 및 동향

- 미국의 한국산 가축 사료 수입액은 2019년 기준 약 49만 달러로 전체 수입국 중 35위를 기록함.

- 상위 수입국들로부터의 수입액 및 비중과 비교하면 한국산 수입액 및 비중은 상대적으로 매우 미미한 편이며, 전년 대비 수입액이 다소 감소했으나 지난 5년간 한국산 수입 동향 추이를 살펴보면 그 규모는 작지만 꾸준히 성장하고 있음.

□ 경쟁 동향

◦ 경쟁 현황

- IBIS World에 따르면 미국 가축 사료 생산시장은 집중도가 낮은 편으로 상위 4개의 주요 기업이 전체 시장의 약 27%를 점유하고 있음.

- 지난 5년간 해당 시장 내 기업들은 매출 감소 등으로 인해 집중도 하락을 겪은 바 있음. 향후 미국 가축 사료 생산시장은 주요 선두 기업을 필두로 인수나 합병을 통해 시장 수익성을 유지해나가는 구조로 변화할 것이라고 IBIS World는 전망함.

◦ 주요 경쟁 기업

- 미국 가축 사료 생산시장을 주도하는 4대 경쟁 기업으로는 Purina Mills LLC, Cargill Inc., CHS Inc., Archer Daniels Midland Company를 꼽을 수 있음.

- 2019년을 기준으로 전체 시장의 약 11%를 차지한 Purina Mills가 선두 기업으로 분석되며, 그 다음으로는 Cargill이 약 8%의 점유율로 경쟁 구도에서 2위를 차지함.

- 이외에는 CHS가 약 4%를, Archer Daniels Midland Company가 약 3%를 점유함.

미국 가축 사료 생산시장의 주요 경쟁 기업 및 시장점유율

자료: IBIS World(Farm Animal Feed Production in the US, 2020년 3월 발간)

□ 주요 유통채널

◦ 가축 사료는 대부분 각 가축 사육업계로 유통

- 미국 가축 사료 생산시장에서 가장 큰 비중을 차지하는 유통채널은 단연 높은 생산 비중을 차지하는 가금류 사육업계(Poultry producers) 즉 양계장으로, 전체 유통의 42%를 차지함.

- 그 다음으로는 양, 염소, 말 등을 사육하는 기타 가축 사육업계에 19%, 유우 사육업계에 15%, 돼지 사육업계에 11%, 육우 사육업계에 9%가 유통되는 것으로 분석됨.

□ 관세율 및 수입규제

◦ 관세율

- U.S. International Trade Commission에 따르면 HS Code 2309.90의 경우 하위분류에 따라 일반 세율은 무관세부터 7.5%까지이나 한국산 제품의 경우 한·미 FTA의 혜택으로 무관세가 적용됨.

◦ 수입 및 통관 제도

- 한·미 FTA 협정상 원산지 결정 기준에 따라 한국산으로 인정받는 제품은 통관 시 원산지 증명서 등의 필요서류를 갖춰야 하며, 세관에서 제출을 요구하지 않아도 미리 갖추고 있어야 함.

- 원산지 증명서, 납품업체에서 받은 원자재 확인서 등의 관련 서류는 통관일로부터 5년 동안 보관해야 함.

- 미국에서 생산되거나 해외로부터 수입돼 판매·유통되는 모든 식품·의료기기·의약품·동물용 의약품 등에 대해서는 미국 식약청(이하 FDA)에서 관할 및 규제함. 여기에는 사람뿐만 아니라 반려동물용 먹을거리(Pet food)와 같은 동물용 식품, 동물용 의약품 및 동물 사료(Animal feed)도 모두 포함됨.

- 따라서 FDA는 미국에서 판매·유통되는 동물 사료에 또한 일반 식품과 동일한 생산 관리 기준, 라벨링 기준 및 수입 절차 등의 규제를 적용하고 있으며 동물 사료를 생산하는 기업 역시 일반 식품 생산 기업과 마찬가지로 생산기지 등록이나 원료·성분·색소 등의 규제를 적용받는다는 점에 유의할 필요가 있음.

- 기본적으로 동물 사료는 반드시 ‘승인된 식품 첨가물(Approved food additives)’ 및 ‘안전한 성분’으로 이뤄져야 한다는 점과 해당 사료 제품에 육골분(Meat and bone meal) 등 동식물에서 유래된 성분이 포함돼 있을 경우에는 미국 농무부(이하 USDA)의 허가가 필요하다는 점 또한 주의가 필요함.

- 동물 사료에 관한 세부 규정 등 상세한 정보는 아래의 FDA 웹사이트 링크에서 직접 확인할 수 있음.

· 동물용 식품 및 사료 전반: https://www.fda.gov/animal-veterinary/products/animal-food-feeds

· 동물 사료의 안전성: https://www.fda.gov/animal-veterinary/safety-health/safe-feed

· 동물 사료의 수입: https://www.fda.gov/animal-veterinary/import-exports/importing-animal-food

□ 시사점

◦ 사료 가격 하락으로 인해 美 가축 사료 시장은 전반적인 성장 침체 겪는 중

- 지난 5년간 미국의 가축 사료 시장은 콩이나 옥수수와 같은 주요 원료의 공급 과다로 인해 사료 제품의 전반적인 가격 하락을 겪어 왔다고 IBIS World는 분석함.

- 미국은 세계적인 육류 소비 대국이기는 하지만 소비자들의 건강에 대한 인식과 건강한 먹거리를 추구하는 움직임이 늘어나면서 소고기·돼지고기·양고기와 같은 붉은 육류(Red meat) 소비가 지속적으로 하락하고 있음.

- 또한, 콩·오트밀 등의 곡류나 아몬드·캐슈넛 등의 견과류나 코코넛과 같은 기타 식물 기반의 Dairy-free 식품들이 등장해 ‘유제품 대체 식품 시장’을 새로이 구성하고 있으며, 이에 대한 수요 또한 빠르게 증가하며 성장 중임.

- 위와 같은 현상은 특히 육우 및 유우 수요뿐만 아니라 육우 및 유우용 사료 시장의 수요에도 영향을 끼치고 있는 것으로 분석됨.

- 그러나 미국 이외의 여러 국가들, 특히 급속도로 발전 중인 국가들에서 중산층 소비자의 위력이 빠르게 성장하고 있으며 이는 고기류에 대한 전 세계의 수요 성장을 이끌고 있음.

- 이에 힘입어 미국 가축 사육업계에서도 가축 사료에 대한 수요가 점차 늘어날 것으로 예상되며, 가축 사료 시장 또한 향후 5년간 플러스 성장으로 돌아설 것이라 IBIS World는 예측함.

◦ 업계 참고사항

- 현재로서는 수입하는 물량보다 수출하는 물량이 훨씬 많은 미국 가축 사료 업계는 사실상 타 시장 분야와 비교해 수입 의존도가 현저히 떨어지는 시장임. IBIS World에 따르면 2019년 미국 내 가축 사료 전체 수요 중 수입이 차지한 비율은 2.2%에 그친 바 있음.

- 그러나 낮은 인건비를 통해 확보된 제품의 가격 경쟁력은 수입산 가축 사료의 가장 큰 강점이기에 미국의 가축 사료 수입액은 지속적으로 증가 중임.

- 북미 국가들 간 무역 협정으로 인해 캐나다로부터의 가축 사료 수입이 가장 두드러지지만 전반적인 수입액이 꾸준히 증가하는 추세이므로 관련 업계의 우리 기업들 또한 상황을 예의주시하며 진출 기회를 모색해 볼 수 있겠음.

- 로스앤젤레스 현지 FDA 컨설팅 업계에 종사하는 K 전문가에 따르면 가축 사료 또한 반려동물용 사료와 마찬가지로 FDA가 관할하며 생산기지 등록, 사전 신고뿐만 아니라 첨가물·안전성·라벨링 등에 관해서도 동일한 규제를 적용받기 때문에 미국으로의 수출 시 이에 유의해야 한다고 전함. 따라서 가축 사료를 미국으로 수출하고자 하는 기업이라면 각종 FDA 규제와 관련한 철저한 사전 대비가 필요할 것으로 보임.

자료: IBIS World, Global Trade Atlas, U.S. International Trade Commission, 관세법령정보포털, 미국 식약청(FDA), 그 외 KOTRA 로스앤젤레스무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 가축 사료 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 동물 사료 시장동향

미국 2021-06-09

-

2

중국 가축 사료 및 사료 첨가제산업 동향

중국 2019-06-28

-

3

캐나다, 반려동물 위한 프리미엄 ‘펫 푸드’가 뜬다

캐나다 2022-11-02

-

4

축산대국 호주의 사료첨가제 시장

호주 2019-06-14

-

5

[기고] 폴란드에서 은행계좌 개설 시 절차 및 유의사항

폴란드 2020-04-29

-

6

독일에서 씽씽 부는 바람, 전동 킥보드

독일 2022-02-28

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글