-

초연결과 융합의 시대, 실리콘밸리에서 일고 있는 4차 산업혁명의 물결 ① AI 반도체

- 트렌드

- 미국

- 실리콘밸리무역관 이지현

- 2020-06-26

- 출처 : KOTRA

-

- 4차 산업혁명의 핵심기술들을 자유롭게 구현하는 AI 반도체 주목 -

- AI 반도체가 바꿀 글로벌 밸류체인의 패러다임의 변화에 긴밀히 대응하고 경쟁력 확보해야 -

반도체 시장의 생태계와 시장의 흐름

반도체 산업은 용도에 따라 메모리 반도체와 시스템 반도체(비 메모리 반도체)로 구분된다. 메모리 반도체는 데이터를 저장하는 역할을 하고, 시스템 반도체는 연산·제어 등의 정보처리 역할을 한다. 세계 시장에서 메모리 반도체와 시스템 반도체가 차지하는 비중은 대략적으로 각각 30%와 70%로 시스템 반도체의 점유율이 압도적으로 많다.

시스템 반도체는 2000년대 중반 이후 고도화된 분업 체계를 구축하며 글로벌 밸류체인을 적극적으로 활용하고 있다. 즉, 공정 기술 난이도가 증가하고 이에 따른 공정 설비 등의 비용이 증가함에 따라 자체 생산시설(팹)을 가지고 있었던 시스템 반도체 업체들은 소수 업체(설계와 제조를 모두 수행하는 종합 반도체 회사)를 제외하고는 반도체 설계 전문회사(팹리스)로 전환하고, 제조는 조립·생산 전문 회사(파운드리)에 아웃소싱하는 형태로 분화하는 것이다. 글로벌 팹리스 시장은 시스템 반도체의 지속적인 성장으로 인해 꾸준히 성장하는 추세이며, 생산 유연성과 효율 경제성을 앞세운 파운드리 산업도 팹리스 산업과 동반해 성장 중이다.

시스템 반도체 설계(팹리스) 시장은 과거부터 축적된 지적재산권과 설계 툴, 투자유치가 유리한 환경 등의 강점을 내세운 퀄컴, 브로드컴, 엔비디아 등 미국의 팹리스 반도체 기업이 전 세계 팹리스 반도체 업체 매출의 절반 이상을 차지하고 있으며, 시스템 반도체의 조립·생산 전문(파운드리) 시장은 대만의 TSMC가 세계 매출의 절반을 독식한 가운데 한국의 삼성전자가 점유율을 높여가고 있는 바, 아시아를 중심으로 시장 구도가 형성돼 있다.

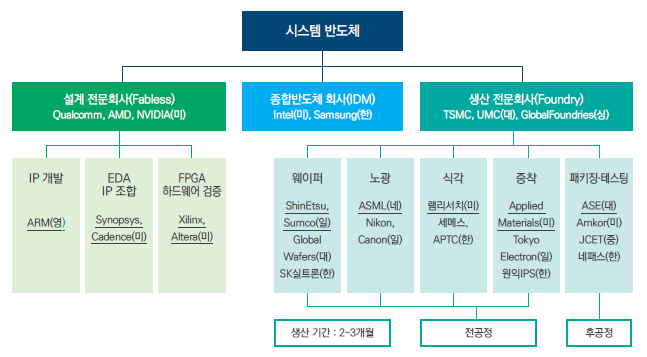

시스템 반도체 분야 설계(팹리스)-생산(파운드리)-종합 반도체 대표기업

자료: KOTRA 실리콘밸리 무역관 자료

한국은 D램, 낸드 플래시와 같은 메모리 반도체 부문에서 세계 시장의 절반이 넘는 점유율을 차지하며 강세를 보이고 있지만, 전 세계 반도체 시장의 70%를 차지하는 시스템 반도체에 대한 기술·시장 경쟁력은 미흡한 수준이다.

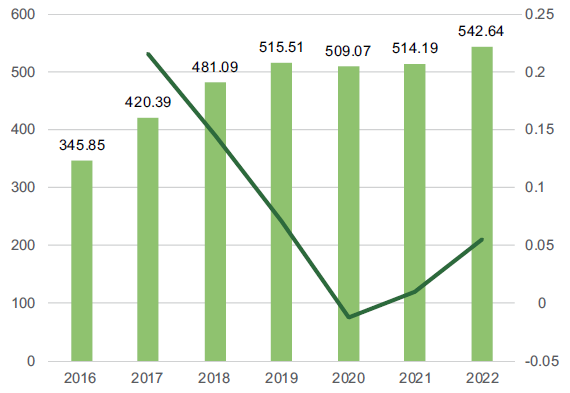

또한 코로나 19의 영향으로 글로벌 반도체 시장 전망이 불확실하지만 가트너(Gartner), 딜로이트(Deloitte)를 포함한 다수의 시장조사기관이나 컨설팅 기관에서는 가전 제품 수요가 포화 됨에 따라서 반도체 부문의 성장 궤도가 2020년을 기점으로 다소 평탄해 질 것이라 예측하고 있다.

전 세계 반도체 매출(단위: US$ 십억)

자료: Deloitte, Gartner(2019)

이에 한국을 포함한 반도체 강국은 새로운 성장 동력 확보를 위해 유망 시스템 반도체 기술을 발굴하고 시장을 선점하는 것을 최우선 과제로 하는 등, 차세대 시스템 반도체가 새로운 이슈로 부각되고 있다.

차세대 시스템 반도체: 4차 산업혁명의 핵심기술들을 자유롭게 구현하는 AI 반도체의 등장

이러한 배경 속에서 4차 산업혁명의 핵심기술인 빅데이터, 인공지능 등의 산업적 적용이 확대되면서, 상기 기술들을 자유롭게 구현할 수 있는 AI 반도체가 차세대 시스템 반도체로서 급격히 부상하게 됐다. 기존의 반도체와 마찬가지로AI 반도체에도 정보를 저장하는 메모리 반도체가 있지만 본 내용에서 AI 반도체는 시스템 반도체를 의미하는 것으로 한다. 시스템 반도체의 특성상 정보를 처리하는 특유의 설계 방식이 제품 경쟁력을 좌우할 가능성이 높아 메모리 반도체 시장의 경쟁력보다 시스템 반도체 시장의 경쟁력이 월등하기 때문이다.

AI 반도체란 인공지능의 핵심인 딥 러닝과 같은 알고리즘 연산에 최적화돼 학습 및 추론을 위한 데이터 연산처리 성능이 강화된 반도체로, 인공지능의 핵심 개념을 반도체에 융합함으로써 대규모 데이터를 용이하게 처리하는데 특화돼 있는 반도체이다.

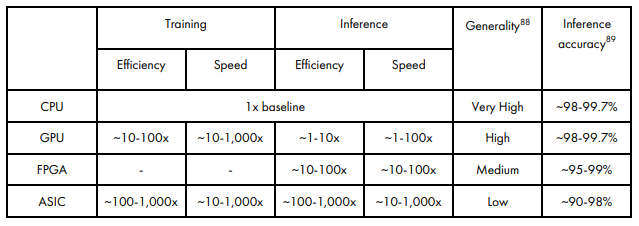

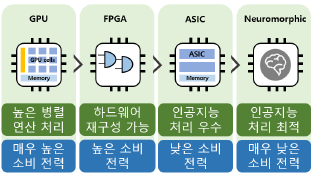

AI 반도체는 아키텍처 구조 및 활용 범위에 따라 크게 GPU, FPGA, ASIC부터 뉴로모픽 반도체(Neuromorphic Chips)까지 포괄한다.

GPU(Graphical Processing Unit)는 동시 계산 요구량이 많은 그래픽 영상 처리를 위해 고안된 병렬처리 기반 반도체로 수천 개의 코어가 탑재돼 대규모 데이터 연산 시 CPU 대비 성능이 우수한 장점이 있다. FPGA(Field-Programmable Gate Arrays)는 회로 재구성 프로그래밍을 통해 용도에 맞게 최적화해 변경이 가능한 반도체로서 활용 목적에 따라 높은 유연성이 특징이며, ASIC(Application Specific Integrated Circuits)는 특정 용도에 맞도록 제작된 주문형 반도체로 가장 빠른 속도와 높은 에너지 효율이 특징이다.

AI 반도체와 기존 반도체(CPU)의 성능 비교

자료: CSET - AI chips: what they are and why they matter (2020)

한편, 뉴로모픽 반도체는 기존 반도체 구조가 아닌 인간의 뇌(뉴런-시냅스 구조)를 모방해 연산처리, 저장, 통신 기능을 융합한, 가장 진화한 형태의 반도체 기술로서 차세대 AI 반도체로 불리기도 한다.

세계는 AI 반도체 개발 경쟁 중

앞서 논의한 바와 같이, 가전 제품 수요가 포화 됨에 따라서 기존 반도체 부문의 성장이 둔화되고 있는 시점에서 AI 반도체가 새로운 성장 동력으로 주목받으면서, 시스템 반도체를 설계하는 인텔, 엔비디아 등의 글로벌 기업들은 물론, 아마존, 구글, 알리바바, 테슬라와 같은 ICT 기업들도 자사 서비스나 제품에 사용할 AI 반도체를 직접 개발하는 등 치열한 경쟁이 전개되고 있다.

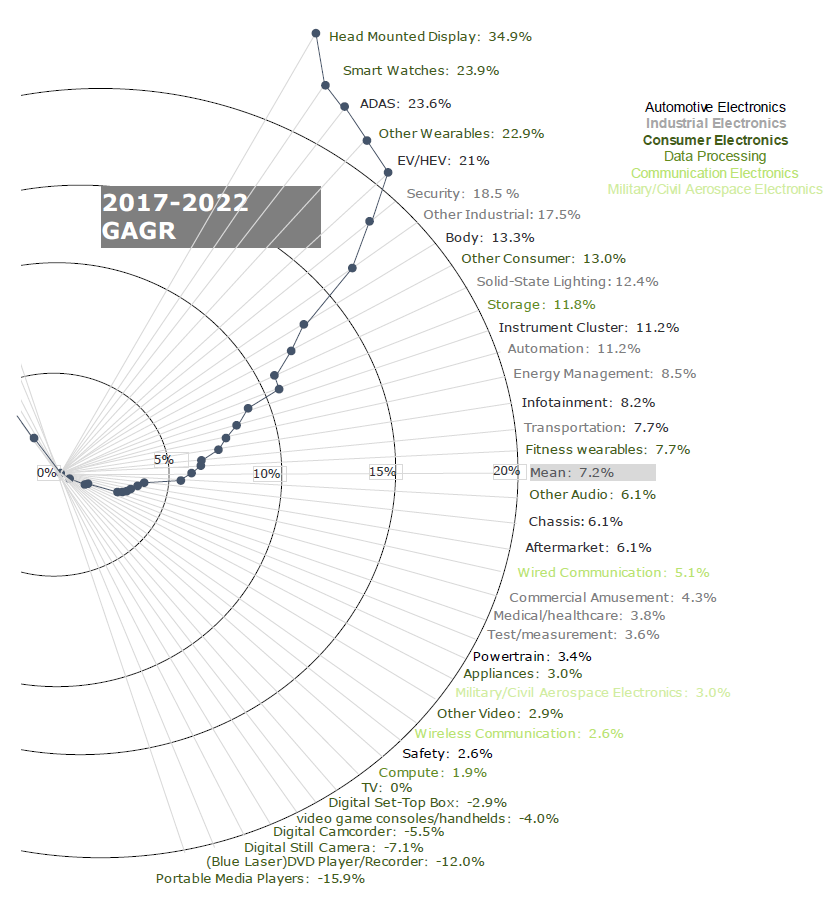

AI 반도체가 새로운 성장 동력으로 주목받는 까닭은 전자제품 종류에 따른 반도체 매출 증가 추이를 살펴보면 알 수 있다.

전자제품 종류에 따른 반도체 매출 증가 추이

자료: Deloitte analysis (2019)

상기 전자제품 종류에 따른 반도체 매출 증가 추이에서 알 수 있는 바와 같이 AI 반도체는 자율주행차량, 스마트 와치, 스마트폰, 웨어러블 기기, 보안 산업, 클라우드, 로봇, 센서, 사물 인터넷 등 다양한 분야에서 이미 활용 중이고 앞으로도 더욱 활용도가 높아질 전망이다. 기업 측면에서는 자율주행차량에 적용되는 첨단 운전자 지원 시스템(ADAS)이, 소비자 측면에서는 고성능 스마트폰이 AI 반도체의 성장을 견인하는 주요 애플리케이션이 될 것으로 보인다.

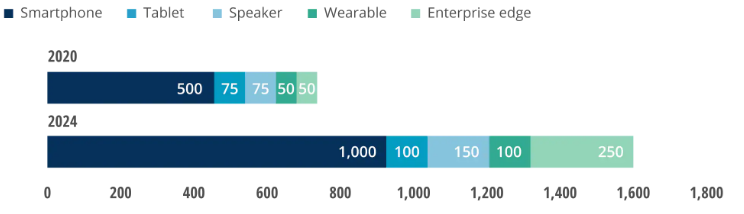

소비자 측면 주요 애플리케이션 별 AI 반도체 시장

(단위: 백만)

자료: Market and Market (2019)

시장조사기관에 따라 조금씩 차이를 보이기는 하지만, 미국의 한 조사기관인 Allied market research에 따르면 AI 반도체 시장은 2018년에 66억 달러로 평가됐으며, 연평균 45.2%의 성장률을 보이면서 2025년에 911억 달러 규모에 이를 것으로 전망된다. 딜로이트 컨설팅은 2020년에 각종 장치에서 머신 러닝을 수행하거나 가속화하는 AI 반도체가 7억5천만개 이상 팔릴 것으로 예상하고, 2024년에는 판매량이 15억 개를 넘을 것으로 보고있다.

현재 각축의 경쟁을 벌이고 있는 AI 반도체의 유형별 주요 플레이어와 밸류체인은 다음과 같다.

주요 AI 반도체와 밸류체인

유형

국가

설계회사

제품명

노드(nm)

조립·생산회사

GPU

미국

AMD

Radeon Instinct

7

TSMC

Nvidia

Tesla V100

12

TSMC

중국

Jingjia Micro

JM7200

28

-

FPGA

미국

Intel

Agilex

10

Intel

Xilinx

Virtex

16

TSMC

중국

Efinix

Trion

40

SMIC

Gowin Semiconductor

LittleBee

55

TSMC

Shenxhen Pango

Titan

40

-

ASIC

미국

Cerebras

Wafer Scale Engine

16

TSMC

Google

TPU v3

16/12(est.)

TSMC

Intel

Habana

16

TSMC

Tesla

FSD computer

10

삼성

중국

Cambricon

MLU100

7

TSMC

Huawei

Ascend 910

7

TSMC

Horizon Robotics

Journey 2

28

TSMC

Intellifusion

NNP200

22

-

자료: CSET - AI chips: what they are and why they matter (2020)

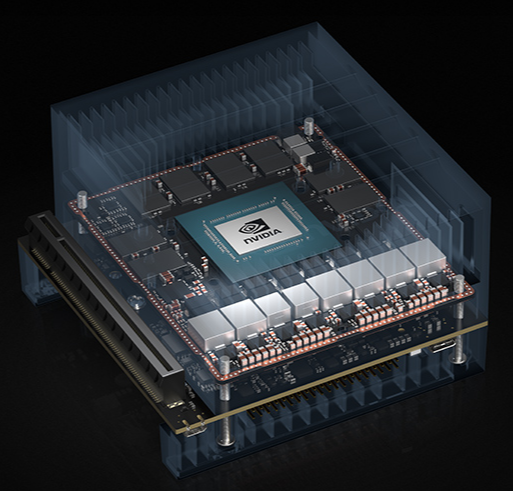

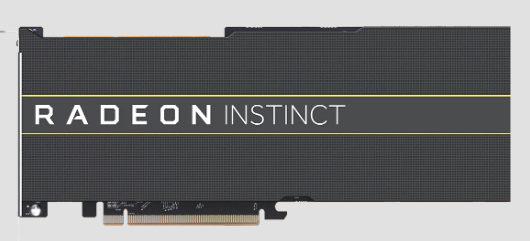

먼저 GPU는 게임과 같이 복잡한 그래픽을 처리하기 위해 개발됐으나 여러 명령어를 동시에 처리할 수 있는 병렬 처리 구조를 가진 덕분에 머신 러닝·딥 러닝에서 요구하는 방대한 데이터 연산처리능을 보이면서 처음으로 AI 반도체의 가능성을 열었다.

주요 기업은 미국의 엔비디아와 AMD, 중국의 징지아 마이크로(Jingjia Micro)이다.

엔비디아는 데이터 센터에 최적화돼 마이크로소프트, 바이두, IBM의 클라우드 서버에서 사용되는 Tesla V100와 자율주행자동차에 사용되는 Xavier를 개발해 현재까지 인공지능 반도체분야의 선도기업으로 맹활약 중이다. 또한 엔비디아는 자사의 반도체 기술 경쟁력을 토대로 AI 반도체를 적용하는 산업별 기업들, 구체적으로 아마존, 구글, 마이크로소프트, HP, IBM, 바이두, 알리바바, 텐센트 등과의 기술 제휴를 통해 협력 R&D를 추진하고 있으며, 자율주행자동차용 AI 반도체인 Xavier를 개발한 이후 테슬라, 볼보 등 미래 자동차 개발을 위한 협력을 강화하고 있다.

AMD는 CES 2019에서 세계 최초로 7nm 노드의 AI 반도체를 선보이며 인텔의 CPU 와 경쟁구도를 형성하고, 개인용 컴퓨터 시장의 CPU를 발판으로 서버와 수퍼컴퓨터용 시장에 도전하고 있다.

엔비디아와 AMD의 GPU 칩

엔비디아 JETSON AGX Xavier

AMD Radeon Instinct

자료: Nvidia, AMD 웹페이지

다음으로 FPGA는 활용 목적에 따라 하드웨어를 재설계하지 않고 프로그래밍을 통해 사용 목적에 맞도록 변경이 가능한 반도체로서, 특정 목적에 맞춰 기계 학습을 통해 최적화된 학습 모델의 출력 값을 빠르게 계산하는 인공지능 추론 서비스 구현에 적합한 AI 반도체이다. FPGA는 CPU와 병렬로 작동하므로 시스템 혼란이나 병목현상이 없어 고성능 데이터센터 및 첨단 장치에 활용되고 있으며, 글로벌 기업들의 기술 개발이 활발이 이루어지고 있다.

주요 기업은 미국의 인텔, 자일링스(Xilinx), 중국의 에피닉스(Efinix) 이다. 자일링스는 FPGA 시장의 선도 기업으로 ‘Virtex’, 데이터센터 전용 반도체인 ‘reVISION’ 등을 개발하며 인공지능을 위한 학습 및 추론 작업에 최적화된 제품으로 시장 점유율 1위를 사수하고 있다. 인텔은 인공지능 특화 기술을 확보하기 위해 독립형 FPGA와 통합형 FPGA(FPGA-CPU)을 제공하고 있으며, 추론용 가속기인 ‘Intel FPGA’와 첨단 장치에서 머신 러닝을 구현하기 위한 저전력 비전 기술 ‘모비디우스’ 등을 발표했다.

자일링스와 인텔의 FPGA 칩

자일링스 Virtex Ultra Scale

인텔 Agilex

자료: Xilinx, Intel 웹페이지

ASIC은 애플리케이션의 특성에 적합한 인공지능 시스템을 구현하기 위해 범용 프로세서를 사용하는 대신 특정 목적으로 제작된 주문형 반도체로서 속도가 빠르고 에너지 효율이 높아 각광받고 있다. 이에 기존의 반도체 업체 이외에 글로벌 ICT 기업들이 인공지능 알고리즘이 내장된 ASIC 칩을 자체적으로 개발하는 추세이다.

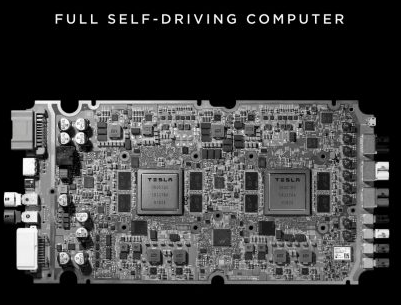

주요 기업은 미국의 구글, 테슬라, 인텔, 중국의 캠브리콘(Cambricon)이다. 구글은 인공지능 기술을 활용한 서비스에 대한 수요가 커지자 데이터 분석과 딥 러닝을 위한 TPU(Tensor Processing Unit) 1세대를 출시한 이후, 자사의 데이터센터에 사용하기 위한 TPU Pod를 발표하며 ASIC 형식 AI 반도체를 직접 개발하고 있다. 테슬라 역시 완전자율주행차량에 탑재되는 AI 반도체 FSD(Full Self Driving) computer를 자체적으로 설계·개발하고 해당 반도체를 자사 차량에 장착해 출시했다.

구글과 테슬라의 ASIC 칩

구글 TPU v3

테슬라 FSD computer

자료: Google, Tesla 웹페이지

진화하는 AI 반도체, 뉴로모픽 반도체가 최종 목적지 될까

상기에서 알아본 바와 같이 AI 반도체 시장에서는 GPU 대비 낮은 소비 전력으로 높은 병렬 연산 능력을 갖춘 FPGA나, 낮은 소비 전력으로 인공지능 데이터를 처리할 수 있는 ASIC 기반 인공 지능 가속기에 대한 관심이 높아지고 있기는 하지만, 관련 기술들이 여전히 인간의 뇌 대비 높은 소비 전력 및 데이터 처리 비효율성 문제를 내포하고 있기 때문에 다수의 전문가들은 궁극적으로 인간 뇌의 신경망 구조 및 작동 원리를 모방해 만든 인공지능 뉴로모픽 반도체 기술이 차세대 인공지능 프로세서로 각광 받을 것으로 전망하고 있다.

AI 반도체 기술 별 특징

자료: ETRI - 인공지능 뉴로모픽 반도체 기술 동향 (2020)

뉴로모픽 반도체는 인공 뉴런 역할을 하는 코어를 인간의 뇌와 같이 병렬로 구성함으로써 저전력으로 방대한 데이터 처리가 가능하며, 인간의 뇌처럼 학습하기 때문에 연산 성능이 대폭 향상되는 바, 현재 상용화 단계에 이르지는 않았으나 전 세계적으로 뉴로모픽 반도체 기술에 대한 연구가 활발히 진행되고 있다. 이에 따라 퀄컴, 삼성전자와 같은 기존의 반도체 업체는 물론, 애플, 화웨이도 자사의 인공지능 전용 뉴로모픽 프로세서 유닛(NPU) 개발을 발표하면서 치열한 경쟁을 예고하고 있다.

퀄컴은 인간의 신경망 네트워크를 모방해 학습하는 인공지능 프로세서인 ‘제로스’를 기반으로 스마트폰에 NPU 개념을 접목해 정확한 판단과 조작으로 유용한 정보를 찾아 사용자에게 알려주는 개인 비서 서비스를 선보이고 있으며, 삼성전자는 엑시노스(Exynos)라는 자체 인공지능 프로세서를 보유하고 2019년에 선보인 엑시노스 9820부터 NPU를 탑재해 인공지능 성능을 기존 제품 대비 7배 이상 개선하면서 장기적으로 뉴로모픽 반도체를 개발한다는 목표를 두고 있다.

애플은 자체적으로 개발한 A11 바이오닉 인공지능 프로세서를 통해 음성 인식 플랫폼 시리와 안면 인증 기술인 페이스 ID 기능을 선보였으며, 화웨이는 2017년 모바일 전용 인공지능 칩셋인 기린(Kirin) 970부터 NPU 탑재를 시작한 이래로, 2019년 더욱 높은 성능의 기린 990을 공개함으로써 애플과 삼성전자 경쟁 구도의 스마트폰 시장에서 주도권을 획득하기 위해 고군분투하고 있다.

차세대 유망 기술인 뉴로모픽 반도체는 다양한 분야의 학문이 함께 연구돼야 하는 대표적인 융합기술로서, 생물학에서 연구되고 있는 뇌의 학습, 기억, 그리고 인지 기능 등에 대한 이해는 물론, 이를 공학적으로 구현하기 위한 뉴로모픽 시스템, 알고리즘, 소자 등 다양한 공학 분야에서의 기술 발전이 필요한 바, 산업적으로 적용이 확대되기까지는 다소 시간이 소요될 것으로 전망되지만 향후 지능형 로봇, 무인기, 자율주행자동차, 사물 인터넷, 인공지능 비서 등 다양한 분야에서 이용이 될 것으로 전망된다.

AI 반도체의 등장으로 변화하는 반도체 글로벌 밸류체인의 패러다임

위와 같은 흐름을 살펴보면, AI 반도체는 결국 인공지능 기술을 활용한 장치, 애플리케이션 내지 서비스를 제공하는 구글, 페이스북, 화웨이, 알리바바, 테슬라, 마이크로소프트와 같은 기업들이 주 수요자가 되고, 점차 이들 기업이 자사에서 필요한 연산에 최적화된 AI 반도체를 직접 설계해서 사용하는 추세임을 알 수 있다.

비 반도체 기업의 AI 반도체 자체 개발 사례

기업명

개발 사례

마이크로소프트

자사의 증강현실 구현 디바이스에 MS가 자체 개발한 언어와 영상 인식 기술을 구동하는 딥 러닝 기술에 특화된 전용 칩(HPU) 탑재

구글

데이터 분석과 딥 러닝을 위한 TPU(Tensor Processing Unit) 1세대를 출시한 이후, 자사의 데이터센터에 사용하기 위한 TPU Pod를 발표하며 ASIC 형식 AI 반도체를 직접 개발

모바일 기기 환경에 최적화된 머신 러닝 프레임워크 버전인 텐서 플로우 라이트(Tensor Flow Lite)와 테라플롭 급 성능의 ‘TPU2’칩 공개

애플

자체적으로 개발한 A11 바이오닉 인공지능 프로세서를 통해 음성 인식 플랫폼 시리와 안면 인증 기술인 페이스 ID 기능 공개

화웨이

모바일 전용 인공지능 칩셋인 기린(Kirin) 970부터 NPU 탑재를 시작한 이래로, 2019년 더욱 높은 성능의 기린 990을 공개

테슬라

완전자율주행차량에 탑재되는 AI 반도체 FSD(Full Self Driving) computer를 자체적으로 설계·개발하고 해당 반도체를 자사 차량에 장착해 출시

페이스북

인공지능 및 딥 러닝을 위한 가속기 모듈이 포함된 차세대 대용량 메모리 통합 교육 플랫폼 Zion 개발

자료: ETRI, KOTRA 실리콘밸리 무역관 자료 종합

즉, 인텔, 퀄컴, 엔비디아와 같은 반도체 전문 설계 업체가 만든 칩을 사서 쓰는 기존의 방법에서 벗어나서, 자사의 인공지능 기술을 활용한 제품이나 서비스의 특성에 맞춘 AI 반도체를 직접 설계하고 생산은 생산 전문업체(파운드리)에 의뢰하고 있는바, 생산전문업체 입장에서는 향후 주요 고객이 퀄컴, 엔비디아와 같은 기존 고객이 아닌, 구글, 페이스북, 아마존, 애플, 테슬라와 같은 업체가 되면서 밸류체인이 변화하고 있는 것이다.

또한, AI 반도체는 기존 로직 반도체와 메모리 반도체 간 데이터 전송 시 나타나던 병목 현상을 크게 줄이기 위해 시스템 반도체와 메모리 반도체의 융합이 요구되는 바, 소프트웨어와의 연결성과 후 공정에 대한 중요성이 확대되면서 대규모 설비를 앞세워 메모리 반도체 제조에만 특화된 업체들은 그 입지가 줄어들 가능성이 커지고 있다.

메모리 반도체 산업 구조의 변화

자료: NH투자증권 리서치 본부

다시 말해, 과거 HP, Dell과 같은 PC와 서버 세트 업체들이 시스템과 메모리 반도체를 각각 구입해서 완제품을 만들던 기존의 구조와 달리, 고성능 AI 반도체의 경우 시스템 반도체 업체들이 메모리 제품을 구입해 패키징 한 뒤 세트 업체에 납품하는 구조로 변화돼 메모리 반도체 제조기업의 주도권이 상대적으로 약화되고 시스템 반도체 기업들에게 유리한 방향으로 밸류체인이 변화할 전망이다.

시사점

AI 반도체는 기술의 융/복합화 및 스마트화를 주도하는 지능형 산업의 핵심 기반 기술로서, 금융, 소비, 헬스케어, 자동차, 사물 인터넷, 웨어러블 등 인공지능을 활용한 주요 산업이 급 성장함에 따라 향후에도 수요가 지속적으로 증가할 것으로 예상된다. 하지만 점차 낮은 전력으로 대용량 데이터를 처리하고 연산하는 방향으로 기술이 진화하고, 자동차·소프트웨어 업체와 같은 비 반도체 기업들이 자사의 제품이나 서비스의 성능을 개선하고 서버 운용의 효율을 높이기 위한 용도로 직접 AI 반도체를 개발하는 추세가 지속되면서 시장 경쟁이 다각화되고 기존의 밸류체인도 변화하고 있는 실정이다.

이에 따라 미국·중국과 같은 글로벌 AI 반도체 주요 개발 국가는 산학연 중심의 컨소시엄을 구성하고 중장기 R&D 프로젝트를 통해 AI 반도체 기초·원천기술 개발에 주력하고 있으며, 연구개발 거점 및 인력 양성 등 핵심 인프라 지원을 통해 기술 경쟁력 강화를 위한 정책을 추진하고 있다.

한국의 글로벌 반도체 경쟁력은 메모리 반도체 분야에 편중돼 있어 향후 경쟁력을 확보하기 위해서는 고 성장이 예상되는 유망 산업에 대한 AI 반도체 원천기술을 확보하는 것이 필요하고, 무엇보다 설계 전문 기업(팹리스) 및 글로벌 ICT 기업과의 협력 체계를 구축하는 등 적극적으로 글로벌 밸류체인을 활용함이 바람직하다. 또한 전문가들은 AI 반도체의 하드웨어 개발과 병행해 인공지능이 적용된 플랫폼(소프트웨어)을 함께 개발해 인공지능 기술 경쟁력을 확보하는 방안의 중요성도 논하고 있는 바, 중장기적 관점에서 지속적인 노력이 필요한 시점이라 볼 것이다.

자료: Deloitte, Gartner, CSET - AI chips: what they are and why they matter, Market and Market, Deloitte analysis, Nvidia, AMD, Xilinx, Intel, Google, Tesla, ETRI - 인공지능 뉴로모픽 반도체 기술 동향, NH투자증권 리서치 본부, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (초연결과 융합의 시대, 실리콘밸리에서 일고 있는 4차 산업혁명의 물결 ① AI 반도체)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미래 新산업 핵심동력, 미국의 인공지능 반도체 시장동향

미국 2022-03-04

-

2

미국 스니커즈 시장 동향

미국 2020-08-31

-

3

미국 아웃도어 시장동향

미국 2019-06-12

-

4

[기고] 글로벌 반도체 공급망 변화 속 말레이시아의 포지셔닝

말레이시아 2022-11-02

-

5

미국 의류 액세서리 시장동향

미국 2021-11-19

-

6

美, 골프 시뮬레이터의 이유 있는 성장

미국 2023-01-12

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30