-

입지를 넓혀가는 중국 인터넷전문은행

- 트렌드

- 중국

- 상하이무역관

- 2019-03-11

- 출처 : KOTRA

-

Keyword #인터넷 전문은행

- 중국 내 인터넷 보급률 증가와 온라인 금융상품 발전 -

- 웨이중은행과 왕상은행의 선두 다툼-

□ 인터넷전문은행이란

ㅇ 인터넷전문은행의 특징

- 인터넷전문은행이란 일반적으로 인터넷 기업을 대주주로 삼아 디지털통신, 인터넷, 이동통신 및 사물인터넷 기술 등을 활용해 클라우드 컴퓨팅, 빅데이터 등을 통한 온라인에서의 예금, 대출, 결제, 결산, 계좌이체, 전자 유가증권, 계좌관리, P2P금융, 투자 및 재테크 등을 간편하고 안전하게 고객에게 제공하는 은행을 말함.

- 인터넷전문은행의 가장 큰 특징은 오프라인 지점 없이 24시간 운영되며 비대면 거래를 의무화해야 한다는 것임. 국가별로 기준에 맞게 신용 약자에 대한 의무대출 비중을 설정해두기도 하는 등 자세한 특징은 각 국가와 은행에 따라 대동소이함.

자료원: 소후(搜狐)

ㅇ 기존 은행과의 차이점

- 인터넷전문은행과 기존 은행은 모두 예금, 대출 등을 주요 업무로 삼아 비슷한 이윤 창출 구조를 갖추고 있지만 인터넷전문은행은 오프라인 점포가 존재하지 않고 전 세계를 대상으로 서비스를 제공하며 모든 업무가 온라인에서 이루어짐.

- 기존 은행은 예금이 은행업무의 기초가 돼 이를 통해 안정적인 캐시플로(cash flow)를 구축해 여타 업무를 진행하지만 인터넷전문은행은 모든 업무가 오프라인 점포 없이 온라인으로 이루어지기에 현금을 취급하지 않음.- 인터넷전문은행은 전체 부채 중 예금비율이 기존 은행보다 낮으며 이에 따른 자금 조달의 어려움을 겪음. 따라서 일반적으로 재테크상품 마케팅을 통한 대출로 자금을 조달함과 동시에 다른 금융기관과의 파트너십을 통해 단기용 자금을 끌어옴.

- 기존 은행과 주요 대출 대상이 다름. 대주주인 인터넷 기업의 기술, 정보 전달 등의 우세를 통해 기존 은행의 까다로운 대출 조건을 충족시키지 못하는 중소기업, 개인 고객을 주요 타깃으로 삼아 조금 더 높은 이자에 완화된 대출 조건을 제시함.

□ 중국의 인터넷전문은행 현황

ㅇ 중국 인터넷 환경 발전과 더불어 성장한 온라인 금융상품

- 중국의 인터넷 및 모바일 네트워크 보급률은 2011년 이후 급격히 성장해 2018년 6월 기준 약 57.7%에 도달했고 전체 인터넷 사용자 수는 약 8억200만 명에 이름. 이 중 모바일 네트워크 이용자 수는 약 7억8800만 명에 달함.

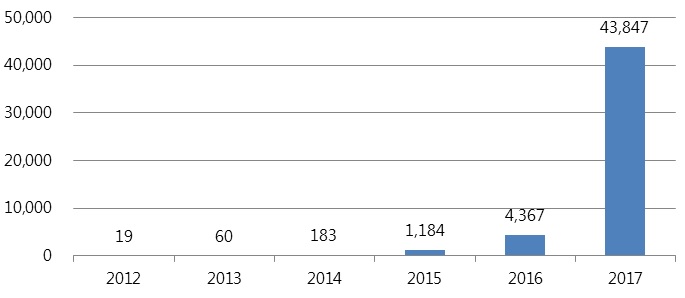

- 한편 2013년 이후 온라인 머니마켓 펀드(MMF)상품 위어바오(余额宝), 온라인 소액 대출상품 화베이(花呗)와 지에베이(借呗), 온라인 결제 시스템 즈푸바오(支付宝), 웨이신즈푸(微信支付) 등 다양한 온라인 금융상품이 출시됨. 온라인 금융서비스의 총 거래 규모는 2015년부터 폭발적으로 늘어났으며 특히 2017년에는 전년대비 900% 이상 증가함.

2012~2017년 중국 온라인 금융상품 총 거래 규모

(단위: 억 위안)

자료원: 리엔원(链闻)

ㅇ 중국 최초의 인터넷전문은행 웨이중은행

- 중국 텐센트(腾讯)는 중국 인터넷의 보편화와 온라인금융상품 발전 추세에 힘입어 바이예위엔(百业源), 리예그룹(立业集团) 등 유명 민영 기업과 함께 인터넷전문은행 설립을 추진함.

- 2014년 12월 12일 중국은행보험감독관리위원회(中国银行保险监督管理委员会)의 허가를 받아 중국 선전 첸하이(前海)지역에 중국 최초의 인터넷전문은행 웨이중은행(微众银行)이 정식 설립함.

- 웨이중은행은 텐센트의 메신저 위챗과 QQ를 통해 쌓인 빅데이터를 활용해 웨이리대출(微粒贷), 대중재테크(大众理财) 등의 금융상품을 출시했으며 오프라인 점포 없이 오직 공식 APP와 웹사이트를 통해서만 이용할 수 있음.

ㅇ 중국의 인터넷전문은행: 민간 자본에 의해 운영되는 민영 은행

- 2013년 11월 중국은행보험감독관리위원회(中国银行保险监督管理委员会)는 《중자 상업은행 행정 허가사항 실시방법》(《(中资商业银行行政许可事项实施办法》)을 발표해 민영 은행의 설립 조건, 주주 자격요건, 설립 프로세스 등 민영 은행 설립의 법적 근거를 마련함.

- 2014년 3월, 중국은행보험감독관리위원회는 중국 최초로 민간 자본에 의해 운영되는 선전치엔하이웨이중은행(深圳前海微众银行), 상하이화루이은행(上海华瑞银行), 원저우민상은행(温州民商银行), 텐진진청은행(天津金城银行), 저장왕상은행(浙江网商银行) 등 총 5개 은행의 설립을 시범 허용함. 이 중 웨이중은행과 왕상은행은 인터넷전문은행에 해당함.

- 중국의 인터넷전문은행은 민간 자본에 의해 운영되는 민영 은행에 속해 현존하는 모든 인터넷전문은행이 인터넷, IT 기업을 대주주 혹은 2대 주주로 삼아 온라인 플랫폼을 활용하는 방식으로 운영됨.

- 2018년 8월 기준, 중국 내 총 17개의 민영 은행이 있으며 이 중 인터넷전문은행에 해당하는 은행은 총 8개임. 대부분의 인터넷전문은행이 인터넷 관련 대기업을 대주주로 삼고 있으며 주요 업무로 중소기업을 대상으로 한 소액 대출과 소비자 금융서비스를 제공하고 있음.

중국의 인터넷전문은행

구분

은행 이름

허가 획득일

업무 개시일

대주주(지분율)

1

웨이중은행(微众银行)

2014.7.25.

2014.12.16.

텐센트(腾讯) (30%)

2

왕상은행(网商银行)

2014.9.26.

2015.6.25.

마이 파이낸셜(蚂蚁金服) (30%)

3

신왕은행(新网银行)

2016.6.13.

2016.12.28.

신시왕그룹(新希望集团) (30%)

샤오미(小米) (29.5%)

4

화통은행(华通银行)

2016.11.28.

2017.1.16.

용후이마트(永辉超市) (22%)

5

중방은행(众邦银行)

2016.12.07.

2017.5.18.

주어알콩구(卓尔控股) (30%)

6

중관춘은행(中关村银行)

2016.12.21.

2017.7.16.

용요우네트워크(用友网络) (29.8%)

7

수닝은행(苏宁银行)

2016.12.21.

2017.6.15.

수닝윈상(苏宁云商) (30%)

8

이리엔은행(亿联银行)

2016.12.26.

2017.5.16.

중파진투자관리유한공사

(中发金控投资管理有限公司) (30%)

자료원: 리엔원(链闻)

- 2017년 기준, 전년대비 85.22% 성장한 중국 전체 민영 은행의 총 자산 규모는 3381억4000만 위안으로 이 중 웨이중은행은 총 자산 규모 약 817억 위안으로 중국 전체 민영 은행 중 1위, 왕상은행은 약 781억 위안으로 전체 2위를 기록함.

- 웨이중은행과 왕상은행을 제외한 인터넷전문은행은 규모, 영업이익, 순이익 등 모든 지표에서 두 은행과 비교적 큰 격차가 존재함.

2017년 중국 민영 은행 총자산 순위 TOP 10

순위

은행

총자산

(단위: 억 위안)

비고

1

웨이중은행

817.04

인터넷전문은행

2

왕상은행

781.74

인터넷전문은행

3

상하이화루이은행

391

4

진청은행

188.62

5

푸민은행

183.63

6

신왕은행

163.15

인터넷전문은행

7

수닝은행

157.28

인터넷전문은행

8

중방은행

145.2

인터넷전문은행

9

민상은행

103.11

10

산샹은행

73.4

자료원: Techweb, 신화왕(新华网), 바이두(百度)

□ 시장현황 : 웨이중은행과 왕상은행의 선두 다툼

ㅇ 인터넷전문은행의 선두주자, 웨이중은행과 왕상은행

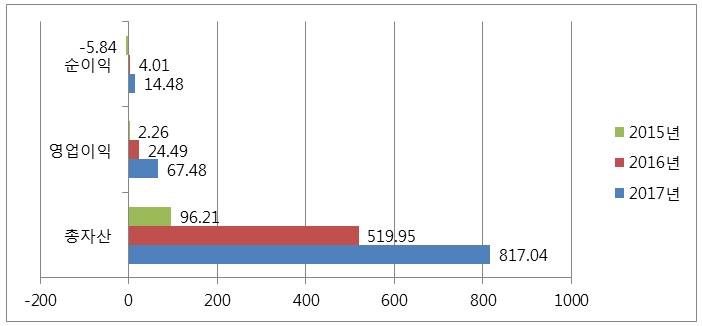

- 웨이중은행은 중국 최초의 인터넷전문은행인 동시에 최고의 인터넷전문은행으로 2017년 웨이중은행의 총자산은 817억400만 위안으로 전년도보다 297억900만 위안 증가했고 영업이익은 전년도보다 175.54% 증가한 67억4800만 위안, 순이익은 전년도보다 261.1% 증가한 14억4800만 위안을 기록함.

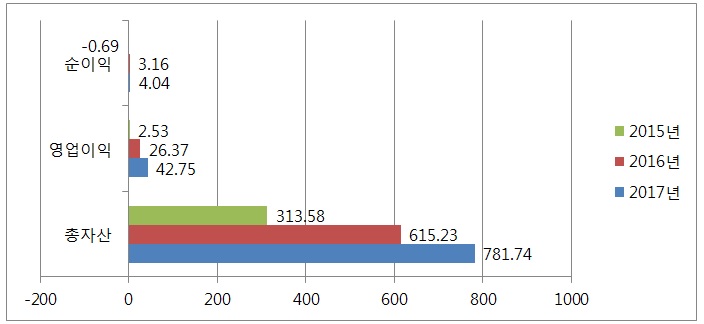

- 왕상은행은 웨이중은행에 이어 2위를 차지하고 있으며 2017년 왕상은행의 총 자산은 781억7400만 위안, 영업이익은 전년도보다 62.12% 증가한 42억7500만 위안, 순이익은 전년도보다 27.85% 증가한 4억400만 위안을 기록함.

2015~2017년 웨이중은행 주요 지표

(단위: 억 위안)

자료원: 중국금융신문(中国金融新闻网), 신화왕(新华网), Techweb

2015~2017년 왕상은행 주요 지표

(단위: 억 위안)

자료원: 중국금융신문(中国金融新闻网), 신화왕(新华网), Techweb

- 2017년 상하이신세기신용평가기관(上海新世纪评级)은 두 은행의 신용등급을 AA+에서 AAA로 상향 조정함. 또한 2017년 웨이중은행은 각각 67억4800만 위안과 14억4800만 위안의 영업이익과 순이익을, 왕상은행은 각각 42억7500만 위안과 4억400만 위안을 기록하며 인터넷전문은행 업계 부동의 양강 체제를 구축함.

- 웨이중은행과 왕상은행은 무담보 혹은 기존 대출 조건을 대폭 완화한 신용대출상품을 주력 상품으로 삼으며 기존 은행과 달리 동종 업계와의 활발한 협력 등 많은 공통점을 가지지만 은행의 성장 전략과 주요 타깃 선정에서 차이점을 보임.

웨이중은행과 왕상은행 비교현황

웨이중은행

왕상은행

주요 상품

웨이리따이(微粒贷),

웨이처따이(微车贷)

왕상따이(网商贷),

왕농따이(旺农贷),

신런푸(信任付)

등기자본

42억 위안

40억 위안

주요 타깃

개인

중소기업

고객 유입 경로

위챗, 큐큐

알리바바, 타오바오, 티엔마오, 마이 파이낸셜

신용등급

AAA

AAA

부채 중 예금비율

7.28%

40.57%

자금 규모(2017년)

817억 위안

781.7억 위안

영업이익(2017년)

67.5억 위안

42.8억 위안

순이익(2017년)

14.5억 위안

4.0억 위안

자료원: IT쥐즈(IT桔子)

ㅇ 웨이중은행: 고객과 기존 은행 사이의 ‘중개인’ 역할 자처하는 인터넷전문은행

- 웨이중은행은 텐센트의 빅데이터와 클라우드 컴퓨팅 기술을 은행 업무에 적용해 거래의 위험성을 떨어뜨림과 동시에 원가 절감으로 기존 은행과의 파트너십을 이끌어냄.

- 자신을 은행업계의 ‘중개인’이라 자처하며 파트너십을 맺은 기존 은행에 고객, 기술, 데이터 분석 등을 제공하고 기존 은행이 쌍방의 상품에 필요한 자금을 제공하게 하는 독특하면서 명확한 운영방침과 특징을 가지고 있음.

- 전체 부채 중 예금비율이 기존 은행보다 현저히 낮아 동종 업계 자금에 대한 의존도가 기존 은행보다 훨씬 높음.

- 웨이중은행 주력 상품인 대출상품 웨이리따이(微粒贷)는 2015년 5월 모바일 QQ 메신저에서 처음으로 공개됨. 기존의 은행 대출과는 달리 각종 신청서와 증빙자료의 제출 없이 위챗페이(微信钱包) 혹은 QQ머니(QQ钱包)를 통해 무담보로 비밀번호 설정과 간단한 신분인증 절차만 거치면 대출할 수 있어 기존의 은행 대출보다 대출 과정이 축소되고 대출 자격 조건이 완화됨.

- 2015년 9월 웨이중은행은 중고차 전자거래상 요우신(优信)과 합작해 웨이처따이(微车贷)상품을 통해 연이자 6.6%로 차 가격의 절반을 대출해주는 계약을 맺음. 이후 웨이중은행은 요우신 외에도 런런처(人人车), 과즈(瓜子) 등 다수의 중고차 전자거래상과 합작을 이뤄내 웨이처따이의 적용 범위를 넓히고 제품에 따른 대출 조건 적용으로 웨이처따이를 합리적인 대출상품으로 만들기 위해 노력함.

ㅇ 왕상은행: 중소기업과 농촌 지역 거주자에 특화된 은행

- 왕상은행의 주요 타깃은 중소 전자상거래 기업, 자영업자, 일반 소비자군 특히 농촌 지역 소비자군을 대상으로 서비스하는 것을 주요 성장 전략으로 하는 중소 규모의 금융기관임.

- 왕상은행 은행장 황하오는 500만 위안 이상의 대출업무는 하지 않을 것이라 명확하게 밝힘. 왕상은행은 현재 350만 개 이상의 중소기업 고객을 보유 중이며 궁극적 목표는 중국 내 중소기업 고객 최다 보유 은행이 되는 것임.

- 왕상은행의 주력 상품은 대출상품 왕상따이(网商贷), 왕농따이(旺农贷), 신런푸(信任付) 세 가지로 웨이리따이와 마찬가지로 대출 과정의 축소와 대출 자격의 완화라는 강점이 있음. 특히 신런푸는 알리바바 전자상거래 플랫폼에 입점한 업체를 대상으로 하는 전문 대출상품으로 왕상은행의 성장 전략에서 큰 비중을 차지하는 전략 상품임.

- 왕상은행은 초창기 예금 30만 위안 수준에서 출발했지만 2016년 말 기준 232억1200만 위안을 예치하며 전체 부채 중 예금비율이 웨이중은행보다 더 기존 은행에 가까운 약 40%에 달하지만 이는 기존 은행의 80%대에 비해 현저히 낮은 수치이며 웨이중은행과 마찬가지로 기존 은행보다 동종 업계 자금 의존도가 훨씬 높음.

□ 전망

ㅇ 인터넷전문은행은 신세대 소비자와 함께 성장할 것

- 중국 내 대출상품을 이용한 대학생 중 53%가 물건 구매를 위해 대출을 신청했다고 응답해 구매하고 싶은 물건을 위해 우선 대출을 통해 금전을 마련해 물건을 산 후 나중에 돈을 벌어 대출금을 갚는 ‘선 소비, 후 지불(先消费, 后付款)’ 현상이 청년층 특히 돈이 없고 경제 관념이 자리 잡지 않은 대학생 사이에서 퍼져나가고 있음.

- 중국 내 스마트폰과 인터넷의 보급이 더욱 증가할 것으로 전망됨에 따라 온라인 금융거래는 고속 성장의 시대로 돌입할 것임. 현재 중국은 시장의 주요 소비자가 주링허우(90后), 링링허우(00后)로 바뀌는 시점임.

- 금융조사기관 롱360(融360) 관계자와의 인터뷰에 따르면 “온라인 금융상품 서비스에 특화된 인터넷전문은행은 중국 내 청년층의 ‘선 소비, 후 지불’ 현상과 함께 온라인 구매행위가 익숙한 신세대 소비자를 대상으로 기존 은행과 차별화된 간편한 가입 절차, 완화된 대출 조건, 접근의 용이성 등을 바탕으로 입지를 점차 넓혀갈 것”이라고 전망함.

자료원: 소후(搜狐), 리엔원(链闻), 싱예증권연구소(兴业证券研究所), 중국금융신문(中国金融新闻网), 신화왕(新华网), Techweb, 롱360(融360), IT쥐즈(IT桔子), 바이두(百度), 중국산업정보망(中国产业信息网), useit, 즈후(知乎), WJS, KOTRA 상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (입지를 넓혀가는 중국 인터넷전문은행)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본의 캐시리스, 어디까지 왔나?

일본 2021-05-25

-

2

글로벌 빅테크 기업이 일본의 핀테크 시장을 탐내는 이유

일본 2021-11-01

-

3

지금 주목받는 일본 핀테크 벤처는?

일본 2021-05-25

-

4

中 핀테크 산업 규제 본격화

중국 2021-05-25

-

5

프랑스에서도 대세는 이커머스

프랑스 2021-05-10

-

6

중국 대표 IT기업 알리바바와 텐센트의 ESG 도입 현황

중국 2022-07-14

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11