-

中, 섬유산업 기반을 통해 성장하는 스포츠 의류시장

- 트렌드

- 중국

- 다롄무역관

- 2018-11-23

- 출처 : KOTRA

-

- OEM 생산을 통해 축적한 노하우와 기술력을 기반으로 중국 로컬 브랜드 인지도 강화 -

- 중국 로컬 브랜드와 신제품 개발 등 협력을 통해 중국 스포츠의류 시장 진출 가능 -

□ 섬유산업 품목 분류

○ 섬유산업 품목 분류

- 섬유산업은 천연⋅화학섬유를 원료로 원사 과정을 거쳐 원단을 만들고, 이후 염색, 재단, 봉제 등 가공과정을 거쳐 의류를 만들어내는 모든 단계를 아우름.

- 관세법령 정보포털에 따르면 섬유산업의 HS Code는 제60류(편물), 제61류(의류와 그 부속품), 제62류(메리야스 편물이나 뜨개질 편물을 제외한 의류와 그 부속품) 제63류(방직용 섬유의 그 밖의 물품) 등으로 구분함.

섬유산업의 품목 분류

HS Code

구분

제60류

메리야스 편물과 뜨개질 편물

제61류

의류와 그 부속품(메리야스 편물이나 뜨개질 편물에만 적용한다)

제62류

의류와 그 부속품(메리야스 편물이나 뜨개질 편물은 제외한다)

제63류

제품으로 된 방직용 섬유의 그 밖의 물품

자료원 : 관세법령정보포털

○ 중국의 섬유산업 관련 품목 수출

- GTA(Global Trade Atlas)에 따르면 중국은 HS Code 제60류~63류 세계 최대 수출국으로 섬유산업을 통해 생산한 제품을 세계 각국으로 수출하고 있음.

- 중국은 HS Code 제60류를 제외하고 기타 섬유산업 관련 품목 수입은 많지 않음.

- 주로 OEM(주문자상표부착생산) 생산방식을 통해 수출했으나 최근에는 중국 제조업체의 자체 브랜드 제품 수출이 증가하고 있음.

HS Code 제60류 국가별 수입 규모

(단위: 백만 달러, %)

국가

2015년

2016년

2017년

증감률

홍콩

2,125

1,933

2,050

6.0

EU

1,744

1,814

1,835

1.2

중국

1,848

1,702

1,690

-0.7

인도네시아

1,365

1,329

1,336

0.5

미국

1,075

1,047

992

-5.3

주: 증감률은 2016년 대비 2017년 수입증가율임.

자료원: GTA(Global Trade Atlas)

HS Code 제60류 국가별 수출 규모

(단위: 백만 달러, %)

국가

2015년

2016년

2017년

증감률

중국

14,629

14,522

16,535

13.9

한국

3,516

3,385

3,252

-3.9

대만

2,806

2,582

2,614

1.3

홍콩

2,390

2,119

2,202

3.9

EU

1,620

1,694

1,823

7.6

자료원: GTA(Global Trade Atlas)

HS Code 제61류 국가별 수출 규모

(단위: 백만 달러, %)

국가

2015년

2016년

2017년

증감률

중국

83,844

75,782

72,149

-4.8

EU

8,841

9,161

10,571

15.4

독일

7,859

7,973

9,807

23.0

터키

8,919

8,843

8,845

0.1

이탈리아

7,464

7,860

8,755

11.4

자료원: GTA(Global Trade Atlas)

HS Code 제62류 국가별 수출 규모

(단위: 백만 달러, %)

국가

2015년

2016년

2017년

증감률

중국

78,508

73,647

73,880

0.3

EU

16,331

16,190

17,726

9.5

이탈리아

11,976

12,163

12,642

3.9

독일

8,393

8,626

10,567

22.5

인도

9,382

9,058

9,038

-0.2

자료원: GTA(Global Trade Atlas)

HS Code 제63류 국가별 수출 규모

(단위: 백만 달러, %)

국가

2015년

2016년

2017년

증감률

중국

26,958

25,971

26,525

2.1

인도

4,639

4,584

4,989

8.8

EU

3,635

3,588

3,806

6.0

독일

2,773

2,824

2,913

3.1

미국

2,182

2,001

2,138

6.8

자료원: GTA(Global Trade Atlas)

□ 중국의 의류산업

○ 의류산업 시장규모 및 성장률

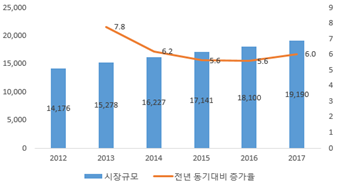

- 시장조사기관 유로모니터 인터내셔널(Euromonitor International)에 따르면 2017년 중국 일반 의류(Apparel)와 스포츠 의류(Sportswear) 시장규모는 각각 1조9190억5900만 위안과 2121억4800만 위안을 기록함.

- 중국 의류 시장규모 확대 요인으로 온라인 전자상거래 및 영유아 산업의 발전 등이 있으며, 소득수준의 향상 및 소비자의 소비 특성의 변화로 중국의 의류 산업 규모는 계속 커질 것으로 기대됨.

- 중국은 섬유제품을 포함한 의복제조 등 전세계 의류 산업의 주요 생산국이자 소비국으로 자리매김함.

중국 의류 시장규모 및 성장률

(단위: 억 위안, %)

자료원 : 유로모니터 인터내셔널(Euromonitor International)

□ 중국 스포츠의류 시장동향

○ 중국의 스포츠산업

- 중국 시장조사기관 아이바오가오(ibaogao,智研咨询)는 ʻ2018~2024년 중국 스포츠산업 심화 조사연구 및 투자전략 분석보고(2018-2024年中国体育行业市场深度调研及投资战略分析报告)ʼ를 통해 2017년 중국의 스포츠 산업은 전체 GDP의 1%를 차지하며 스포츠서비스 산업을 중심으로 점점 더 큰 부가가치를 창출할 것이라고 밝힘.

- 아이바오가오는 2012년부터 2016년까지 5년간 스포츠 산업의 평균 성장률은 약 20%를 기록했으며, 2020년 스포츠 산업 규모는 3조 위안을 돌파해 2022년에는 3조5000억 위안의 거대한 시장을 형성할 것으로 전망함.

○ 중국의 스포츠 의류 시장동향

- 중국 내 스포츠를 즐기는 문화가 형성되면서 스포츠 산업의 성장과 함께 스포츠 의류 시장의 성장도 두드러짐.

- 소득수준의 증가에 따른 소비 증대와 중국 정부의 국민건강증진정책(要完善国民健康政策)도 스포츠의류 시장의 성장을 견인하고 있음.

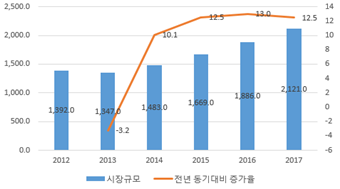

- 유로모니터 인터내셔널에 따르면 중국의 스포츠 의류 시장은 2014년부터 급성장하기 시작해 2017년 스포츠의류 시장규모는 판매액 기준 2120억 위안을 기록하며 전년 동기대비 12% 증가함.

- 유로모니터 인터내셔널은 중국의 스포츠 의류 산업은 2017년 이후에도 연평균 8% 수준의 꾸준한 성장률을 보일 것으로 전망함

- 스포츠 의류 시장점유율을 살펴보면 나이키, 아디다스, 안타(Anta), 리닝(Li Ning), 361도(361 Degrees International), 뉴발란스 등 글로벌 기업과 로컬기업이 고르게 시장점유율을 가지고 있으며 점유율 기준 상위 10대 기업이 전체 시장의 74.8%를 차지함.

- 나이키와 아디다스의 시장점유율이 각각 20.8%, 20.1%로 스포츠의류 시장을 선도하는 가운데 안타와 리닝이 시장점유율 10.6%, 5.3%로 뒤를 이음.

중국 스포츠 의류 시장규모 및 성장률

(단위: 억 위안, %)

자료원 : 유로모니터 인터내셔널(Euromonitor International)

중국 스포츠 의류 시장점유율

순위

브랜드

시장점유율(%)

1

나이키(Nike)

20.8

2

아디다스(Adidas)

20.1

3

안타(Anta)

10.6

4

리닝(Li Ning)

5.3

5

361도(361 Degrees)

4.0

6

엑스텝(Xtep)

4.0

7

뉴발란스(New Balance)

3.4

8

스케쳐스(Skechers)

2.8

9

홍싱엘크(Hongxing Erke)

2.0

10

차오단(Qiaodan)

1.8

자료원 : 유로모니터 인터내셔널(Euromonitor International)

□ 유관기업⋅기관 인터뷰

○ 다롄 의류 제조기업 P사 인터뷰

- 2017년 매출 1억5000만 위안을 기록한 다롄 의류 제조기업 P사는 의류생산 및 제3국 수출, 중국 내 현지 매장을 운영을 하고 있음.

- 최근 스포츠 의류 시장 성장에 따라 많은 기성복 제조기업도 스포츠의류를 생산하기 시작했으며 중국 내 수요가 더 많아질 것으로 기대함.

- 중국 로컬 브랜드의 경쟁력이 강화되면서 업계 경쟁이 치열해지고 있으며, 품질과 서비스 경쟁력이 더욱 중요해지고 있음.

○ 스포츠 의류 전문 물류기업 S사 인터뷰

- S사는 현재 중국 및 한국기업의 주문을 받아 중국 내 거래처 100여 곳을 통해 의류 등 섬유제품을 생산하고 있음.

- 의류 제조공장을 동남아 등지로 이전한 기업도 있지만 납기일을 맞추기 어려운 주문은 중국 내에서만 생산이 이뤄지기 때문에 물동량이 줄어들기는 했으나 큰 변화는 없음.

- 푸젠성, 장쑤성, 칭다오, 광저우, 등지에 의류 생산기업이 밀집해 있으며 지역 별로 전문으로 생산하는 의류가 다름.

○ 단둥시 초상국 관계자 인터뷰

- 단둥 내 둥강시(东港市)는 스포츠 아웃도어 산업단지인 쳰양경제개발구(前阳经济开发区)와 섬유⋅의류 산업단지인 다구산경제구(大孤山经济区)를 중심으로 의류 산업을 집중 육성하고 있음.

- 단둥시 정부는 기존 섬유⋅봉제 산업설비를 기반으로 데카트론(Decathlon), 아디다스, 토리아드(Toread) 등 글로벌, 로컬 스포츠의류 브랜드의 OEM 제조를 독려하고 있으며, 향후에는 단둥을 대표할 수 있는 스포츠 의류 기업 육성에도 힘쓰고 있음.

□ 시사점

○ 중국 로컬 브랜드 영향력 강화

- 중국 로컬 스포츠의류 기업은 다년간 OEM(주문자상표부착생산) 생산을 통해 축적한 노하우와 기술력으로 중국 로컬 브랜드를 개발해 스포츠의류 시장에서 글로벌 브랜드와 경쟁하고 있음.

- 소비자의 요구에 따라 제품과 서비스의 품질을 높이고, 마케팅을 강화해 자체 브랜드 이미지를 강화함.

○ 다양한 소비 트렌드로 인해 기업 간 협력기회 확대

- 중국 소비자의 스포츠에 대한 관심이 높아지면서 다양한 스포츠 의류 브랜드가 중국 시장에 진출하고 있으며 중국 로컬 기업의 판매망을 활용해 중국 내 유통됨.

- 프리미엄 스포츠 의류 수요 증가로 해외 유명 브랜드 제품 소비 확대로 중국 로컬 의류 제조기업은 고품질 제품 생산을 위해 단순 OEM 생산이 아닌 글로벌 기업과 기술협력 및 브랜드 개발을 추진하고 있음.

- 외국 스포츠의류 브랜드는 중국 로컬 기업과 신제품 및 디자인 개발 등 협력기회를 통해 중국 스포츠 의류시장에 진출 할 수 있음.

자료원 : 관세법령정보포털, GTA(Global Trade Atlas), 유로모니터 인터내셔널(Euromonitor International), 아이바오가오(ibaogao,智研咨询), 유관기업⋅기관 인터뷰 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (中, 섬유산업 기반을 통해 성장하는 스포츠 의류시장)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 스포츠웨어 시장, 눈부신 성장 전망

중국 2021-12-03

-

2

재택경제와 함께 부상하는 중국 요가산업

중국 2020-04-07

-

3

2022년 중국 스포츠 의류산업 키워드는?

중국 2022-08-01

-

4

중국 의류 시장동향

중국 2021-12-02

-

5

중국 스포츠웨어 시장동향 및 트렌드

중국 2019-06-13

-

6

중국 의류 시장동향

중국 2018-06-27

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11