-

인도 반도체 시장동향

- 트렌드

- 인도

- 뭄바이무역관 박상민

- 2018-08-31

- 출처 : KOTRA

-

- 장기적 관점에서 반도체 생태계 조성을 위한 다각적인 협력을 기울여야 할 시점 -

□ 개요

ㅇ 이동통신을 포함한 인도의 전자산업, 기술 관련 산업은 2025년까지 인도 GDP의 25%를 차지, 금액 기준 1조 달러 규모로 성장할 것으로 전망

- 인도 전자 IT부(Dept of Electronics & IT)의 Mr Ajay Kumar 차관보에 따르면 인도의 테크놀로지 분야는 2025년까지 하드웨어 4000억 달러, 소프트웨어 3500억 달러 및 이동통신과 사물인터넷 2500억 달러 등 도합 1조 달러의 비즈니스 기회가 생성될 전망

ㅇ 거대한 내수 수요를 원동력으로 전자산업의 성장도 지속될 것

- 폭스콘과 같은 글로벌 제조기업들의 인도 지사 설립은 물론, 휴대폰 브랜드 업체들도 단순히 수출 진출에 의존하는 것이 아닌 적극적인 현지 제조공장 설립에 나서고 있음.

ㅇ 전자부품 전반에 대한 인도의 국내 수요 증가는 반도체시장의 성장으로 이어질 것으로 예상됨.

□ 시장동향

ㅇ 인도의 전자 관련 산업, 예를 들어 휴대장치·이동통신장비·정보기술·사무자동화(IT&OA)·산업기계·자동차 및 다른 기타 산업을 포함하는 최종 수요자 기반의 산업들은 모두 반도체 수요가 높기 때문에 인도의 반도체 수요는 더욱 확대될 것으로 예상됨.

ㅇ 글로벌 시장에서 반도체를 공급하는 주요 국가별 시장점유율은 다음과 같음.

반도체 생산 주요 국가별 시장점유율

(단위: %)

국가

미국

EU

일본

한국

대만

중국

기타

점유율

50

9

11

17

6

4

3

자료원: World Semiconductor trade Statistics 2015

ㅇ Tata 전략경영그룹 자료에 따르면 인도 반도체산업은 아직 걸음마 수준으로 대부분 기업들은 칩 설계 제작에 편중돼 있으며 반도체 생산 또는 제조 생태계를 구성할 수 있는 수준의 기업은 없음.

- 인도는 반도체 웨이퍼 칩 제조공장이 없으며 100% 수입에 의존하고 있음. 참고로 2013년의 경우 인도 반도체 수입은 100억 달러를 기록함.

ㅇ 인도 전자반도체협회(IESA)에 따르면 인도 반도체 소비 상위 5개 제품은 스마트폰, 에너지 계량기, 인버터, LED조명, 평면TV 등임.

반도체 생산능력별 현황

구분

내용

설계유닛

Design Unit

Fabless 반도체 기업으로 제조시설 없음.

반도체 칩 설계 설비만 보유하고 있으며 실제 제조는 하지 않음.

제조유닛

Fabrication Unit

반도체 웨이퍼 칩 제조설비 보유

ATMP(조립-시험-상표부착-포장)유닛 포함

생태계 유닛

Eco-System Unit

반도체 디스플레이(LCD, OLED, PDP, 기타 출력 디스플레이)

저장장치, 태양전지, 광전지, 기타 마이크로 및 나노기술제품 제조

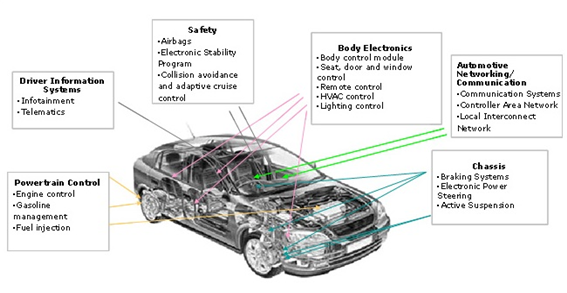

ㅇ 차량 전자부품에 사용되는 반도체 수요도 계속 증가하고 있지만 인도의 자동차 전장산업 역시 걸음마 단계로 제조와 R&D 분야에서 외국 기업 수준에 아직 도달하고 있지 못함.

ㅇ 65~70%의 자동차 전장 수요를 중국, 대만 등에서 수입하고 있는 실정임. 맥킨지 조사 결과에 따르면 인도 자동차 전장 사용 비율은 현재 23% 수준에서 2030년에는 45%로 증가할 것으로 예상되고 있어 자동차 전장 분야에서 반도체 사용은 계속 늘어날 것으로 기대됨.

- 반도체 수요가 필요한 전장 장비는 위성항법시스템, 원격보안시스템, 교통제어시스템, 주차카메라, 타이머 공기업 경보시스템, 주차센서 등이 있음.

자동차에 사용되는 반도체 수요 예시

자료원: Frost&Sullivan

ㅇ 반도체 수요의 또 다른 성장 분야는 전기자동차로, 리튬 배터리의 원활한 작동을 도와주는 배터리 관리 시스템에 필요한 반도체 수요의 성장 전망도 밝음.

ㅇ Novonous의 자료에 따르면 반도체산업은 2013년 100억2000만 달러 규모에서 2020년 525억8000만 달러로 연평균 26.72%의 성장률이 기대됨.

반도체 관련 분야별 연평균 성장률 전망치(2020년)

구분

휴대장치

이동통신

IT&OA

가전

자동차,전기전자

연평균 성장률

50.7%

26.8%

18.2%

18.8%

30.5%

자료원: Novonous

ㅇ 이러한 성장을 뒷받침할 수 있는 전자설계와 제조 분야 즉 ESDM(Electronics System Design and Manufacturing) 관련 수요와 공급 간 격차는 매우 큼. E&Y에 따르면 이러한 격차는 2020년까지 더욱 증가할 것으로 예상

인도 ESDM 시장규모 동향

(단위: 10억 달러)

연도

2013

2014

2015

2020

금액

70

76

82

227

자료원: India Electronics Semiconductor Association

□ 수입동향

ㅇ 2017년 인도 반도체(HS 854110) 수입규모는 1억7143만 달러로, 주요 수입국은 중국, 일본, 한국이며 대중국 수입이 전체 수입의 약 46%를 차지함.

ㅇ 대한국 수입은 2017년 기준 1166만 달러 수준으로 나타남.

인도 반도체 국가별 수입현황(HS 854110)

(단위: 100만 달러)

순위

국가명

2015

2016

2017

증감률

총계

150.23

146.60

171.43

16.94

1

중국

75.76

68.54

84.59

23.41

2

일본

12.50

13.17

15.15

15.01

3

한국

10.66

12.15

11.66

△3.98

4

대만

7.84

7.47

11.49

53.79

5

싱가포르

8.72

9.58

11.23

17.27

자료원: Ministry of Commerce

ㅇ HS 85411000(Diodes, transistors and similar semi-conductor devices; photosensitive semi-conductor devices; including photo voltaic cells, whether or not assembled in modules or made up into panels; light emitting diodes; (led); mounted piezo-electric crystals: Diodes, other than photosensitive or light-emitting diodes (LED) 기준 수입 관세율은 다음과 같음.

구분

관세율(%)

산식

최종 관세율(%)

Assessable Value(AV)

-

100

-

Basic duty of Customs(BCD)

0

0%*AV

0

Social Welfare Surcharge(SWS)

10

10%*BCD

0

IGST

18

18%*(AV+BCD+SWS)

18

Total Custom Duty *

-

BCD+SWS+IGST

18

* on assess value

□ 경쟁 동향

ㅇ 인도에서 주로 수입되는 품목은 반도체 칩으로 이는 인도 현지 업체 중 반도체 칩 제조 기술을 보유한 업체가 아직 없기 때문임.

- HSMC(Hindustan Semiconductor Manufacturing Corporation)는 인도 첫 번째 반도체공장 설립을 위해 정부와 협력해 구자라트에 생산공장을 설립할 예정임.

ㅇ 인도의 주요 반도체 제조기업 세부 현황은 다음과 같음.

1) Hindustan Semiconductor Manufacturing Corporation(HSMC)

홈페이지

www.hsmcindia.com/

주요특징

- 실리콘밸리에서 활동한 해외거주 인도인들이 주축이 돼 설립

- 구자라트에 인도 최초의 반도체공장 설립 및 해외파트너와 협력해 인도 내 2개 지역에 제조시설을 추가로 설립할 예정

2) ST Microelectronics

홈페이지

https://www.st.com/content/st_com/en.html

주요특징

- 프랑스-이탈리아 계열의 다국적 전자제품 및 반도체 제조업체

- 1992년 소프트웨어 엔지니어링 업무를 위해 노이다 지역에 지사 개설

- 1995년 실리콘 설계 센터 오픈

3) Infineon Technologies

홈페이지

https://www.infineon.com/cms/en/careers/our-locations/india/

주요특징

- 1995년 설립된 독일 반도체 제조업체

- 프랑스, 싱가포르, 루마니아, 대만, 영국, 인도에 R&D센터 운영

4) Invecas Technologies Pvt. Ltd

홈페이지

https://www.invecas.com/

주요특징

- 주문형 반도체 설계 솔루션 제공에 강점이 있는 것으로 평가

- 내장형 소프트웨어 특화기술 보유

인도 대표 반도체 관련 전시회 Electronica India

주: 2018년 전시는 오는 9월 26~28일 벵갈루루에서 개최 예정

자료원: 구글

□ 시사점

ㅇ 인도 반도체시장은 성장 가능성에 비해 현지 산업 기반이 아직 미비해 대부분 수입에 의존하고 있기 때문에 한-인도 협력을 통해 상생할 수 있는 기회가 큼.

ㅇ 한국의 경우 과거 팹리스(fabless) 기업을 중심으로 우수한 설계능력이 장점이었으나 최근 이공계 기피 현상 등으로 반도체 설계인력 확보가 어려운 상황임을 고려해 볼 때 반도체 설계 분야에서 인도와 협력을 검토해 볼 시점으로 판단됨.

- 인텔, 퀄컴, AMD 등 주요 글로벌 반도체기업이 인도에 설계, 검증 연구소 운영을 통해 인도의 우수한 설계인력과 협력을 강화하고 있는 점을 주목해야 함.

ㅇ 인도의 제조업 육성 전략(메이크 인 인디아)을 고려해 볼 때 수출 일변도의 현지 시장진출은 한계가 있음을 인식하고, 인도 현지에서 반도체 제조 생태계를 조성하는 노력도 기울여야 할 것임.

- 독일 반도체기업인 infineon Technologies는 인도 NSDC(National skill Development Corporation) 협력을 통해 인도 청년들에게 반도체 및 칩 기술 교육을 실시해 반도체 제조를 위한 생태계 조성에 나서고 있음. 실리콘 분야의 세계적 기업인 Dow corning은 뉴델리에 솔루션 센터를 개설해 기술훈련 및 기술개발을 위한 워크샵을 실시해 전문가를 육성할 예정임.

자료원: India Electronics Semiconductor Association, Novonous 및 KOTRA 벵갈루루 무역관 인터뷰 등 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 반도체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

반도체 제조시설 유치를 위한 인도의 노력

인도 2022-01-27

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

중국 반도체 시장 동향: 자국 공급망 강화 추세

중국 2022-02-09

-

4

인도 반도체(Semiconductor) 시장동향

인도 2015-03-12

-

5

IT 서비스 경쟁력 강화, 인도와의 협업이 답

인도 2019-11-28

-

6

미국의 대러시아 반도체 기술 및 부품 제재 영향은?

러시아연방 2022-02-25

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

2022 인도 완구산업 정보

인도 2022-08-05

-

4

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

5

2021년 인도 철강산업 정보

인도 2022-01-20

-

6

2021년 인도 보안산업 정보

인도 2022-01-20

- 이전글

- 다음글