-

인도네시아 전자결제 핵심 플랫폼, 전자지갑

- 트렌드

- 인도네시아

- 수라바야무역관 김현아

- 2018-07-18

- 출처 : KOTRA

-

- 인터넷/모바일 강국 인도네시아, 기존 금융서비스의 한계를 극복하고 전자결제 활성화

- 은행권에서 제공하는 e-money 서비스 외 GO-PAY, OVO 등 비금융기관 전자결제 플랫폼 선전

- 우리 진출기업의 인도네시아 내 소비자 거래 활성화를 위하여 주요 전자지갑 업체와의 제휴 모색 요망

□ 인도네시아 금융시장 현황

ㅇ 인도네시아 핀테크 연합회에 따르면, 인도네시아에는 은행 계좌를 보유하고 있지 않은 인구가 아직 많은 편임. 2014년 Financial Inlusion Index (Global Fincex) 보고서에 의하면, 인도네시아 성인 인구 중 36% 만이 은행 계좌를 보유하고 있음. 즉 은행계좌를 개설하지 않은 인도네시아 성인 인구는 약 1억 2천만 명으로 추산됨.

ㅇ 인도네시아 대도시권에서 떨어진 촌락 지역이나 도서 지역의 경우 은행 지점을 설립하기 어려워 이러한 지역에 거주하는 거주민들에 금융 서비스를 보급하는 데 지리적인 거리, 낮은 교육 수준, 기타 은행의 규정 조건 등 어려움이 존재하므로 이들은 대출, 저축 등 기본적인 금융 서비스 및 교육을 공급받기 힘든 상황임.

ㅇ 2016년 인도네시아 문맹퇴치 및 재정지원에 관한 전국 조사결과에 따르면 전국 재정 문해력 지수는 2013년 21.8%에서 2016년 29.7%으로 상승, 국가 금융수용(financial inclusion) 지수는 2013년 59.7%에서 2016년 67.8%로 증가함. 이러한 상승 추세에도 불구, 해당 수치는 동남아시아 5개국 싱가포르, 말레이시아, 태국, 필리핀, 인도네시아 중 가장 낮은 수치임.

ㅇ 인도네시아 인터넷 네트워크 경영 연합회(APJII)에 따르면, 계좌 개설 수와 대조적으로 인도네시아 인구 중 1억 3천 2백만 명이 인터넷 접속이 가능하며 그 중 9천 2백만 명은 모바일을 통해 인터넷에 접속함. 즉 많은 인도네시아인들은 금융 서비스에 아직 접근이 어려운 실정임에도, 이미 인터넷 기술을 활발하게 활용 중이며, 휴대폰 네트워크망은 인도네시아 99%의 지역에 퍼져 있음. 이는 기존의 금융서비스의 한계를 극복하고 인도네시아 금융지수를 개선시키는 핀테크 사업에의 기회를 시사함. 이러한 배경으로 인해 현재 인도네시아 내 혁신적인 핀테크 사업 중 하나는 e-money, 전자 지갑 어플리케이션임.

ㅇ 인도네시아 금융감독청(OJK)에 따르면 금융수용(financial inclusion) 지수는 올 2019년에 75%로 오를 것으로 전망됨. 당국은 정부의 비현찰 국가 운동(Gerakan Nasional Non Tunai, GNNT) 아래 전 계층을 재정적으로 수용하도록 장려하여 해당 수치가 더 빨리 개선 될 것으로 기대 중임. CNBC Indonesia에 따르면 인도네시아의 2017년 핀테크 거래금액은 251조 루피아(약 186억 달러)를 기록했으며 2018년은 307조 루피아가 거래될 것으로 예상되어 전년대비 22.2%가량 증가 전망. 따라서 전자지갑 시스템과 함께 핀테크 서비스의 발전은 인도네시아 내에서 더욱 가속화될 것으로 보임.

□ 인도네시아 주요 전자지갑 플랫폼 현황

ㅇ 전자지갑 시스템은 마치 은행 계좌처럼 쓸 수 있는 가상의 지갑으로, 특별한 자격이나 규정을 요구하지 않아 계정 개설이 쉬우며 일상 생활에서 비현찰 거래와 기존의 금융 서비스를 제공함. 전자지갑은 금액을 충전한 후, 전자지갑 업체와 제휴하고 있는 소비처에서 전화번호나 바코드를 제시하면 잔액으로 바로 비현찰 결제가 가능하며, 송금 및 수금, 세금 지불, 투자까지 다양한 기능 제공

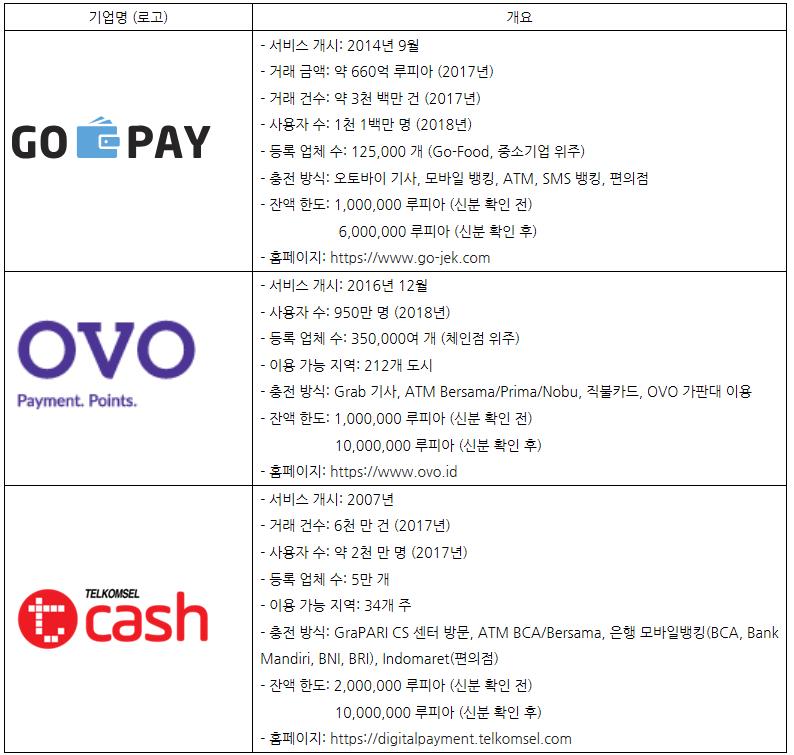

ㅇ 현재 인도네시아에 존재하는 전자지갑 플랫폼은 GO-PAY, OVO, T-Cash, Dana, Doku 등이 있으며, 이중 GO-PAY와 OVO가 가장 널리 쓰임. 은행업계에서 제공하는 전자지갑 플랫폼은 Bank Rakyat Indonesia (BRI)의 Brizzi, BCA의 Flazz, Bank Mandiri의 e-money Mandiri가 있음. 은행권 전자지갑은 비금융권 전자지갑 플랫폼보다 사용자가 많으나, 이용 금액의 80%는 톨(Toll)비, 주차비에 쓰이며, 음식점 및 도소매 제휴업체도 아직 적어 도소매상에서는 사용 비중이 적음. 현재 인도네시아 톨게이트에서는 비현금 결제가 의무화됨에 따라 톨비 지불을 위해서 금융권 전자지갑 가입자 수가 많은 편이나, 일상생활의 사용처 및 사용건수는 GO-PAY, OVO, T-Cash가 더 많은 편

인도네시아 주요 비금융권 전자지갑 개요

자료원: 각 공식 홈페이지 및 언론 기사

□ 인도네시아 주요 전자지갑별 현황

1) 인도네시아 내 1위 오토바이 공유 서비스 업체 Go-Jek의 GO-PAY

ㅇ GO-PAY는 인도네시아 최대 오토바이 공유 서비스 업체 고젝(Go-Jek)에서 제공하는 서비스 중의 하나인 전자결제 플랫폼으로, 전자 머니를 충전해서 고젝이 제공하는 서비스를 결제할 수 있음.

ㅇ 현재 Go-Jek의 전체 거래 중 절반 이상이 GO-PAY 서비스를 이용해 거래되고 있음. 2017년 10월 인도네시아 내 1억4백만여 건의 전체 전자 상거래 건수 중 30%가 GO-PAY를 통해 거래됨. 현재 Go-Jek 사용자 약 2천만 명 중 55%인 1천 1백만 여 명이 Go-Pay를 사용 중이며, Go-Pay 사용자 매달 충전 금액은 전월 대비 15%씩 증가 중. 한편, GO-PAY 거래의 50%가 자카르타에서 이루어짐. Go-Food는 대기업, 중소기업 외에도 와룽(구멍가게)도 등록되어 중소기업, 와룽(구멍가게)이 전체 등록업체 중 76%를 차지함.

ㅇ 2016년 12월 JakPat 서베이 조사기관의 연구에 따르면 GO-PAY는 전자머니 분야에서 Mandiri e-Money, BCA Flazz, Telkomsel T-Cash를 뒤이어 4위를 기록함. 전자머니 순위는 4위임에도 불구하고 GO-PAY는 계좌를 보유하지 않은 계층까지 수용할 수 있는 강점이 있어 기존 금융기업보다 성장 가능성이 큼.

ㅇ 또한 GO-PAY는 2017년 인도네시아 중앙은행(BI; Bank Indonesia)로부터 중소기업 진흥 교육, 금융 문맹퇴치, 국가 비현금결제 지원 분야에서 가장 영향력 있는 핀테크 회사로서 상을 수여함. 이는 BI로부터 상을 수여받은 유일한 비금융기관의 결제 플랫폼임.

Go-jek의 GO-PAY 서비스

자료원: Go-jek

자료원: Go-jekㅇ Go-Bills를 통해 PLN(전기세), 건강보험료(BPJS) 결제가 가능해짐. PLN은 6천 5백만 명이 이용하여 월 수입 23조 루피아에 달하며, BPJS는 1억 8천만 명이 이용 중

ㅇ PT Bank Central Asia Tbk (BCA), Permata, CIMB Niaga, BTN, Mandiri, BNI, BRI 총 7개 은행을 통해 잔액을 충전할 수 있고 충전 시 수수료 1,000 루피아가 결제됨. 현재 Go-Jek은 총 13개의 은행과 제휴 중으로 금융권과 가장 많이 제휴한 비금융기관 계열 전자지갑임.

ㅇ GO-PAY 계좌 등급은 신분증(주민등록증, 면허증, 여권) 사진, 신분증 사진과 본인의 얼굴이 보이는 사진을 제출하면 계좌 업그레이드 가능. 업그레이드 시 보유한도 증액, GO-PAY 사용자에게 송금, 잔액 인출 가능

ㅇ GO-PAY 충전금액을 통해 고젝이 제공하는 모든 서비스를 이용할 수 있음. 이용 가능한 서비스는 택시, 택배, 음식/쇼핑 배달, 휴대폰 요금 결제, 대행구매, 출장서비스 등이 있으며 오토바이 기사를 통해서 서비스를 제공함. GO-PAY 이용을 장려하기 위해 GO-PAY로 결제 시 현금결제보다 금액이 다소 할인됨.

고젝이 제공하는 서비스

자료원: 고젝

자료원: 고젝ㅇ GO-PAY 서비스를 제공하는 GO-JEK, 즉 PT. Gojek Indonesia는 2011년 설립된 인도네시아의 대표적인 유니콘 기업으로 직원 3,000여 명, 엔지니어 210여 명, 자카르타 소재 3개 본사, Bandug, surabaya, Bali 소재 지점, 싱가포르 소재 데이터 과학연구소, 인도 소재 기술 연구소를 보유. 쉬운 인터페이스로 인도네시아인 및 외국인도 쉽게 이용 가능

ㅇ Go-Jek CEO Nadiaem Makarim이 2018년 1월 발표한 바로는, GO-JEK 오토바이 기사는 약 90만 명이 등록돼 있고, GO-FOOD는 총 125,000여 개의 요식업 업체와 협업하고 있음. 이 중 80%은 중소기업이고 20%는 대기업인데, GO-FOOD의 매출액 중 30%는 중소기업의 매출액이 차지함. 국립 인도네시아대학교 인구통계 연구소장 Turro S. Wongkaren이 2018년 3월 발표한 바로는 GO-FOOD 매출액은 한 해 1.7조 루피아에 달하고 오토바이 기사의 총수입은 8.2조 루피아를 기록함.

ㅇ Go-Jek은 베트남, 싱가폴, 태국, 필리핀에 사업을 확장할 것으로 공식 발표함. 이미 사업 확장을 위한 동남아 시장 조사를 끝마친 상태임. 로이터 통신에 의하면 고젝 투자 기금을 지원하는 Astra, Google, Tencent, JD.COM, Meituan, BlackRock 등 투자자와도 협의를 마쳐 2018년 현재 총 투자액은 약 16조 루피아(약 12억 달러)에 달함. 해외 진출을 위해 Go-Jek은 5억 달러를 투자할 계획에 있고 Ride-hailing부터 시작하여 기존의 모든 on-demand 서비스까지 단계적으로 확장할 예정임.

ㅇ SKHA Institute for Global Competitiveness의 Chief Economist Eric Sugandi에 의하면 GO-PAY는 소도시에 거주하는 은행계좌를 갖지 않은 주민이 비현금 결제를 가능케 할 것이고, 특히 고지서, 청구서 지불에 관련해서 더욱 편리해질 것으로 예상함.

GO-PAY 관련 제휴·인수 현황

ㅇ 현재로서는 GO-PAY로 이용 가능한 서비스는 Go-Jek에서 제공하는 서비스로만 한정하기 때문에, Go-Jek 서비스 카테고리에 해당되는 기업만이 Go-Jek에 등록할 수 있음. 레스토랑의 경우 Go-Jek 사이트에서 기업명/형태, 소유주 개인정보(성명, 연락처, 이메일, 주민등록증, 주소), 계좌정보를 기입하면 쉽게 등록이 가능함. 한국 기업의 경우 다수의 한국인 소유 한식당들이 Go-Food에 등록되어 있음.

ㅇ 영화표, 각종 콘서트, 스포츠 리그, 워크샵, 전시회, 기타 레크리에이션 티켓을 구매할 수 있는 Go-Tix를 통해서도 제휴가 가능함. 한국 영화관 업체 CGV 역시 Go-Jek과 제휴되어 있어 Go-pay 사용자는 Go-Tix에서 CGV 영화표를 Go-Pay로 구매할 수 있음.

Go-Tix 내 CGV 광고

2) 새롭게 떠오르는 OVO

ㅇ OVO는 Lippo Group 산하에 있는 PT. Visionet International 사의 전자지갑 어플임. 현재 식료품, 쇼핑, 건강 등 다양한 분야의 업체가 OVO에 등록되어 있음. 대형마트(Hypermarket), 백화점, Lippo 몰, 카페, 영화관, 주차장, 병원 등 다양한 업체와 협업해 비현금 결제 서비스를 제공하고 있음. 현재 80%의 현대적인 레스토랑 체인점에서 이용 가능하며, 중소기업 업체와의 제휴도 준비 중임. 제휴 업체 및 할인, 이벤트 정보를 어플리케이션에서 검색 가능

ㅇ 성명, 전화번호, 이메일 만으로 쉽게 전자지갑 생성이 가능하며, 등록된 업체에 방문하여 OVO 이용자가 현장 결제 시 OVO에 등록된 본인 전화번호 혹은 바코드를 제시하면 OVO 전자지갑 내 잔액으로 결제 가능. QR코드는 현재 서비스 준비 중임. 제휴 음식점, 쇼핑몰 외에도 OVO 잔액을 통해 전기요금, 데이터요금, 전화요금, Lippo 그룹계열 보험사(Lippo Insurance) 보험료 지불 가능

OVO의 기본 기능

ㅇ OVO는 GO-PAY와 달리 오프라인에서 바로 결제가 가능. 물론 OVO를 통해서 GO-PULSA와 마찬가지로 전화요금, 데이터요금 충전이 가능하지만, OVO 사용자의 주요 사용처는 음식점, 백화점임. OVO 사용가능 간판이 있는 음식점, 가게는 OVO 결제가 가능함. 타 전자지갑과 독보적인 차이점은 OVO 잔액 충전 방식인데, 몰 내 OVO 가판대에서 충전이 가능해 가장 접근이 용이하고 현지인들에게 전자지갑 브랜드 친숙도가 높음. OVO 가판대에서는 계정 업그레이드도 가능

OVO 잔액 충전 가판대

ㅇ OVO는 2018년 내 최대 2천만 명의 사용자를 유치할 계획임. 현재 시장 점유율을 공격적으로 늘리기 위해 대부분의 OVO 제휴업체에서 OVO 결제 시 10%에서 30% 가량 캐시백 포인트를 받을 수 있는데 이 역시 OVO 신규 가입자 및 이용자의 주요 사용 이유임. OVO 포인트는 OVO 잔액과 마찬가지로 사용 가능하며, 결제 시 포인트가 부족하면 기존 잔액과 분리해서 결제 가능

할인, 캐시백 등 이벤트 카테고리 / OVO 사용처 간판

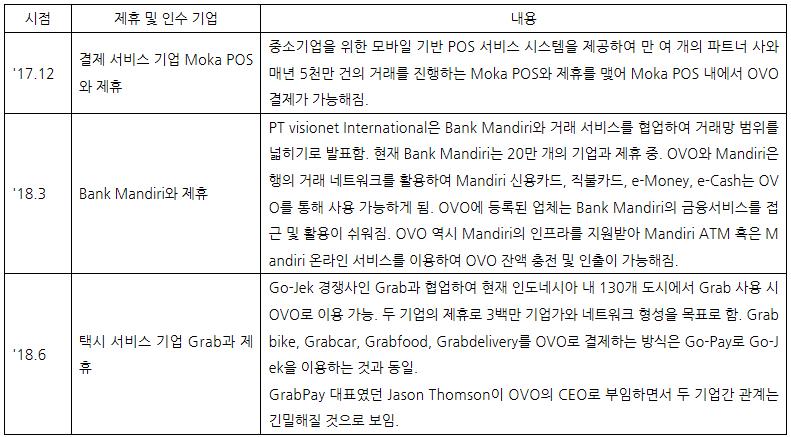

OVO의 제휴·인수 현황

ㅇ OVO 사용처로 등록할 수 있는 방법은 업체 소유주 개인정보(성명, 연락처, 이메일 주소), 업체 정보(기업명, 기업종류, 기업주소)를 merchant.support@ovo.id로 보내면 바로 제휴지원센터에서 연락하여 쉽게 제휴가 가능함. 등록이 완료되면 OVO 잔고에서 즉시 등록업자의 은행 계좌로 거래금액이 송금됨.

3) 인도네시아 최대 통신사가 운영하는 T-Cash (Telkomsel-Cash)

ㅇ T-Cash는 인도네시아에서 가장 큰 통신사 Telkomsel의 전자지갑 플랫폼으로, 비금융권 전자지갑 플랫폼 중 가장 오래됨. 싱가포르 통신사 singel의 e-머니 SingTel을 벤치마킹함. Telkomsel 가입자 뿐만 아니라 SimPATI KartuAS, LOOP 등 타 통신사 가입자도 사용 가능함.

ㅇ T-Cash 이용자는 2017년 말 1천만 명에서 2018년 5월 2천만 명으로 증가함. T-Cash 대표에 따르면 1년 내에 사용자가 2배로 증가했음에도 T-Cash 사용자는 Telkomsel 이용자 1억 9천만 명 중 절반도 되지 않기 때문에 T-Cash 신규 가입은 기존 Telkomsel 사용자로부터 유치할 계획이라고 발표함. Telkomsel은 현재 인도네시아 전역에서 사용 가능하고 통신사 중 가장 많이 이용하는 통신사이므로, Telkomsel 고객을 유치한다면 인도네시아 내 아직 전파되지 않은 지역에 T-Cash를 보급하기 쉬울 것임. 또한 가까운 미래에 인도네시아 모든 통신사 가입자가 사용할 수 있도록 확장할 계획이라고 발표함.

ㅇ T-Cash 사용자의 주요 사용처는 스타벅스, 커피빈, 맥도날드, XXI Cinema(영화관) 등 대형 체인점임. T-Cash는 주로 대기업, 체인점과 제휴해 왔으나, 2018년부터는 제휴업체를 80,000개로 증가시키기 위한 방안으로 중소기업도 제휴할 것으로 발표함.

ㅇ 과거 T-Cash 의 마케팅방식은 주로 제휴업체 할인을 통해서 이루어졌지만, 할인 행사가 끝나면 거래 건수가 바로 감소해왔기 때문에 현재는 할인행사보다는 신용구매, 청구서 지불, 온라인 쇼핑, 송금 및 인출 등 은행업무와 관련한 기능을 제공하는데 주력하고 있음. 실제로 T-Cash 전체 거래의 약 40%가 전화 요금 결제에 해당됨. 현재 제휴업체에서의 결제 서비스 외에도 수도세, BBPJS, 보험료, 케이블 TV, 전기 토큰 결제 서비스도 제공 중임. 2017년 말부터 중부 자바 지역의 Pertamina주유소에서도 T-Cash로 결제 가능. 2018년부터 T-Cash는 국제 송금 서비스를 제공하여 인도네시아인 이주 노동자가 외국에서 국내로 송금할 수 있는 서비스를 저렴한 비용으로 제공하기 시작함.

T-Cash 기본 기능

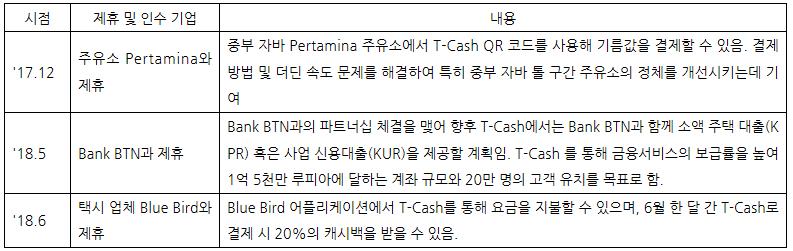

T-Cash의 제휴·인수 현황

ㅇ T-Cash 제휴업체 등록 방법은 T-Cash 사이트에서 사업명, 사업종류(요식업, 도소매업, 기타), 지역, 연락처, 사업설명 등을 기입해 제출하면 쉽게 등록이 가능함. 신분 확인은 타 전자지갑 업체와 달리 영상통화를 통해 이루어짐.

□ 시사점

ㅇ 2014년부터 정부가 금융 서비스 보급률을 높이고, 현찰거래보다 인터넷 기록에 남는 비현찰 거래를 장려하는 사회적 배경 속에 성명, 연락처만으로 쉽게 생성 가능하고 사용이 편리한 전자 지갑 플랫폼이 점차 인기를 끌고 있음. 인도네시아 정부는 금융권 접근과 국익 증대, 소비자 보호를 위해 효율적이고 안전한 지불 시스템 인프라를 개발시킬 것으로 선언한 바, 아직 인도네시아 국민의 83%는 현찰 거래에 익숙하지만, 앞으로 전자지갑의 사용자 및 거래규모 성장률은 꾸준한 증가 추세를 보일 것으로 전망됨.

ㅇ 해당 시장에서의 시장 점유율을 확보하기 위해 각 전자지갑 업체들은 다양한 할인 행사를 시행하고, 영향력 있는 제휴업체 수를 늘리는 경쟁이 치열함. 현재 전자지갑을 통해 결제하면 일반 현금결제보다 할인 또는 캐시백 혜택을 받을 수 있음. 특이한 것은 GO-PAY, OVO, T-Cash 전부 인도네시아 주요 택시 업체와 제휴가 되어 있음.

ㅇ 각 전자기업의 제휴업체로 등록하는 방법은 인터넷으로 쉽게 신청할 수 있기에 인도네시아에 진출한 우리 기업 역시 등록하는 데에는 무리가 없을 것임. 그러나 아직 해당 산업이 성장 단계에 있기 때문에, 큰 금액의 거래를 하기에는 한계가 있음. 인도네시아 은행의 전자머니에 관한 규정 No.20/6/PBI/2018에 의하면, 신분이 증명된 전자지갑 계좌는 1천만 루피아까지, 신분이 미확인된 계좌는 2백만 루피아까지 보유 가능함. 규모가 큰 거래를 하기에는 아직 정책상으로 제한이 있으나, 해당 시장이 안정화되면 거래 단위도 점점 커질 것으로 기대됨.

작성자 : 수라바야무역관 나윤정

자료원 : 인도네시아 핀테크 연합회, 인도네시아 인터넷 네트워크 경영 연합회, 인도네시아 금융감독청, CNBC Indonesia, 국립 인도네시아 대학교 인구통계 연구소, SKHA Institute for Global Competitiveness, JakPat Survey, 현지 주요 전자결제 플랫폼 홈페이지 및 대표 인터뷰 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도네시아 전자결제 핵심 플랫폼, 전자지갑)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도네시아 현금없는 사회로의 디지털 전환, QR코드 표준화시스템

인도네시아 2021-05-25

-

2

인도네시아, 코로나 19속 온라인 지갑 사용 증가

인도네시아 2020-06-19

-

3

인도네시아 1위 증권사로부터 듣는 인도네시아 핀테크 시장 개황

인도네시아 2021-08-04

-

4

인도네시아 소비시장의 거대 공룡들, 전자상거래(e-Commerce) 플랫폼

인도네시아 2021-10-06

-

5

인도네시아 슈퍼 앱의 성장전략

인도네시아 2021-10-05

-

6

코로나시대에 살펴본 베트남 전자결제 시장 전망

베트남 2022-03-16

-

1

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

2

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

3

2021 인도네시아 건설 산업 정보

인도네시아 2022-01-07

-

4

2021년 인도네시아 섬유산업 정보

인도네시아 2022-01-07

-

5

2021년 인도네시아 석유화학산업 정보

인도네시아 2021-12-28

-

6

2021년 인도네시아 신재생에너지 산업 정보

인도네시아 2021-10-25