-

美 2017년 해상 컨테이너 운임 하락 전망

- 트렌드

- 미국

- 뉴욕무역관 장용훈

- 2016-11-28

- 출처 : KOTRA

-

- 글로벌 경제 낮은 성장으로 교역량 증가 약세 -

- 컨테이너 선박 건조연한 낮고 대형선박 건조로 선적용량 공급 과잉 -

□ 2017년 전 세계 상품 교역량 낮은 증가율 전망

ㅇ 2016년 전 세계 상품 교역량 1.7% 증가에 그칠 전망

- 전 세계 GDP 2.2% 성장 전망으로, 이로 인한 교역량 증가율 1.7%로 전망

- 2001년 9.11 사태로 인한 경기침체와 2008~2009년 금융위기를 제외한 가장 낮은 교역량 증가율

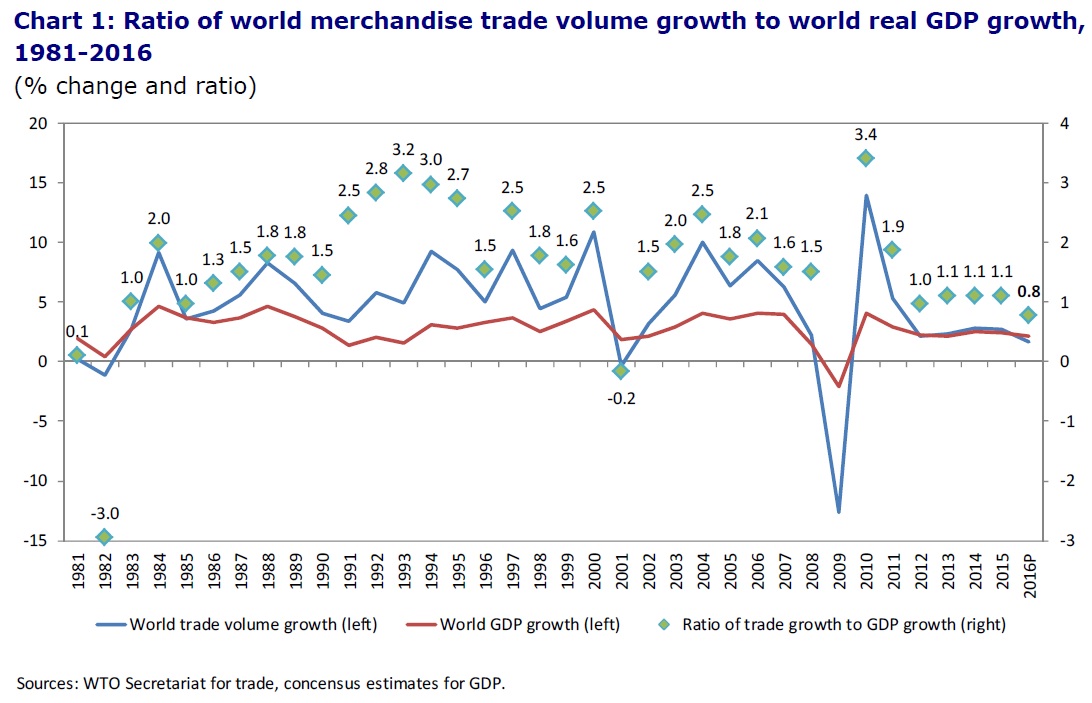

- 2016년 전 세계 실질GDP 성장률 대비 전 세계 상품 교역량 증가율 비율 0.8(80%)에 그쳐

전 세계 실질GDP 성장률 대비 상품 교역량 증가율 비율 추세

자료원: World Trade Organization

ㅇ 2017년 전 세계 상품 수출 증가율 1.7~2.9% 증가 전망

- 글로벌 경제 성장률 2.5% 전망, 연초부터 성장세가 두드러지면 3.1% 성장 전망

· 경제 성장세가 지속적으로 약화될 경우 1.8% 성장 전망

- 수출 증가율 선진국 1.7~2.9%, 개도국 1.9~3.4%, 북아메리카 1.7~2.9% 전망

- 수입 증가율 선진국 1.7~2.9%, 개도국 1.8~3.1%, 북아메리카 1.9~3.1% 전망

2014~2017년 실질GDP 성장률 및 상품 교역량 증가율 전망(전년대비)

(단위: %)

2014

2015

2016(추정)

2017(추정)

실질GDP 성장률(전년대비)

- 전 세계

2.5

2.4

2.2

2.5

- 선진국

1.7

1.9

1.5

1.7

- 개도국

4.2

3.4

3.4

4.1

- 북아메리카

2.4

2.3

1.6

2.3

수출 증가율(전년대비)

- 선진국

2.4

2.8

2.1

1.7~2.9

- 개도국

3.1

3.2

1.2

1.9~3.4

- 북아메리카

4.1

0.8

0.7

1.6~2.9

수입 증가율(전년대비)

- 선진국

3.5

4.6

2.6

1.7~2.9

- 개도국

2.9

1.1

0.4

1.8~3.1

- 북아메리카

4.7

6.9

1.9

1.9~3.1

자료원: World Trade Organization

□ 컨테이너 교역량 및 공급-수요 전망

· 컨테이너 화물량으로 TEU(20피트 컨테이너 1개)로 계산

ㅇ 2017년 아시아-미국 간 교역량 5.1% 증가 전망

- 미국 GDP 성장률 2.2% 전망돼, 2016년 1.5%(추정)보다 높아

- 아시아-미국 간 교역량 5.1% 증가한 1560만TEU로, 2016년(3.2% 증가)보다 높을 전망

아시아-미국 교역량 증가율 추세

2012

2013

2014

2015

2016(추정)

2017(추정)

증가율(%)

1.5

3.3

5.7

3.6

3.2

5.1

자료원: JOC Container Shipping Outlook

ㅇ 2015~2020년 컨테이너 화물 교역량, 2.2~3.8% 증가 전망

- 전 세계 컨테이너 화물 교역량 2.2~3.8% 증가할 전망

- 기반 시나리오 경우 3.2% 증가, 침체 시나리오 2.2%, 활황 시나리오 3.8% 각각 증가 전망

- 서남-중동 아시아 4.3~6.6%로 가장 높고, 그 다음 아프리카가 3.6~4.0%로 높아

- 아시아-유럽, 1.9~2.7%로 가장 낮고, 그 다음 중남미 2.0~2.6%, 태평양횡단 2.2~3.8%

2015~2020년 컨테이너 교역량 증가율 전망

(단위: %)

교역 루트

전 세계

아시아-유럽

태평양

횡단

아시아 내

서남-중동

아시아

중남미

아프리카

기반(Base)

시나리오

3.2

1.9

3.0

3.1

6.4

2.4

3.8

침체(Bear)

시나리오

2.2

1.0

2.2

2.0

4.3

2.0

3.6

활황(Bull)

시나리오

3.8

2.7

3.8

3.9

6.6

2.6

4.0

자료원: Boston Consulting Group

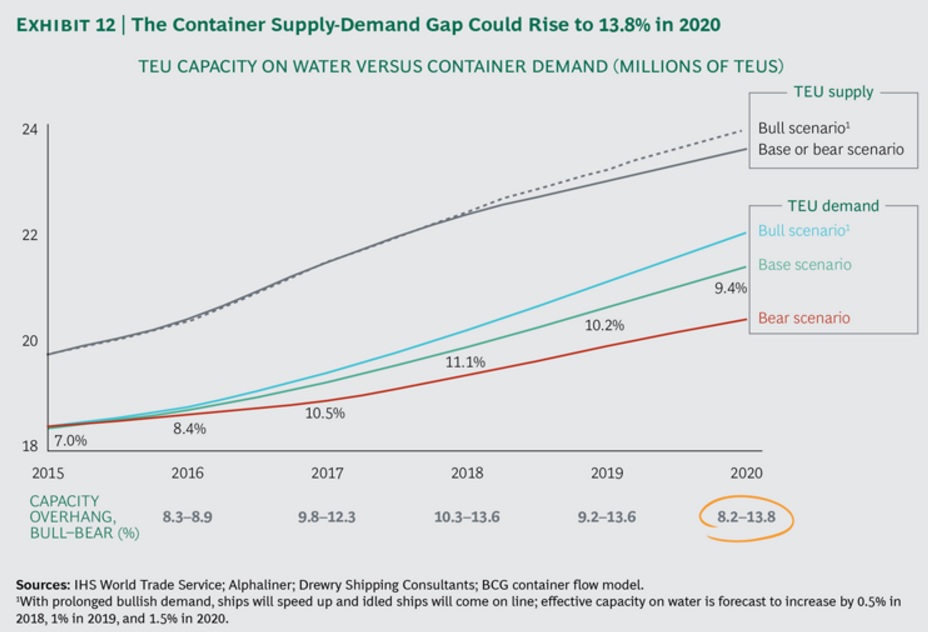

ㅇ 2020년 컨테이너 선적용량 공급 과잉, 8.2~13.8% 전망, 2015년 대비 최대 2배 악화 전망

- 2015년 컨테이너 선적용량 공급 과잉 140만TEU(7%) 이미 발생해 운임 하락

- 2020년 컨테이너 선적용량 공급 과잉 200만~330만TEU 전망

- Triple E* 클래스 초대형 컨테이너 선박 90~150대 분량이 공급 과잉 전망

· Triple E: Economy of scale, Energy efficient and Environmentally improved 의미

- 일례로, Maersk사의 가장 큰 Triple E 클래스 선박은 컨테이너 1만8000개 선적 가능

ㅇ 2020년 시나리오별 컨테이너 선적능력 공급 과잉

- 기반(Base) 시나리오: 공급 과잉 9.4% 전망, 신규오더 증가, 선박 폐기 및 비(非)가동 최고 수준

- 침체(Bear) 시나리오: 공급 과잉 13.4% 전망, 수요 약세 지속, 점진적인 공급 증가

- 활황(Bull) 시나리오: 공급 과잉 8.2% 전망, 수요 반등과 해운사들의 선박 속도 상승

2020년 컨테이너 공급-수요 차이 전망

자료원: Boston Consulting Group

□ 미국 항구의 시설 및 컨테이너 적재 수입물량 현황

ㅇ 2015년 조지아주 사바나항, 374만TEU로 전년대비 11.7%의 가장 높은 증가율 기록

- 그 다음으로 뉴욕·뉴저지항 10.4%, 찰스톤(사우스캘로라이나) 10.1%, 휴스톤(텍사스) 9.2% 증가

- 로스앤젤레스항이 816만TEU 처리해 가장 큰 항구로 집계됨, 그 다음 롱비치(719만), 뉴욕·뉴저지(637만)

- 로스앤젤레스항 크레인 수 86개, 컨테이너 터미널 수 8개로 최다

- 롱비치항 크레인 수 67개, 뉴욕.뉴저지항 크레인 수 65개, 컨테이너 터미널은 각각 6개

2015년 미국 주요 항구의 화물 처리량 및 시설 현황

항구명

소재지(주)

화물처리량

(1000TEU)

증감률

(%)

크레인수

채널깊이

(피트)

컨테이너

터미널 수

롱비치

캘리포니아

7,192

5.4

67

76

6

뉴욕·뉴저지

뉴욕·뉴저지

6,372

10.4

65

50

6

로스앤젤레스

캘리포니아

8,160

△2.2

86

53

8

사바나

조지아

3,737

11.7

33

42

2

휴스톤

텍사스

2,131

9.2

30

45

2

서북항구동맹

(시애틀/타코마)

워싱톤

3,529

3.0

47

50

10

찰스톤

사우스캐롤라이나

1,973

10.1

16

45

2(운영 중)

1(공사 중)

노폭

버지니아

2,549

6.5

34

50(55가능)

4

오클랜드

캘리포니아

2,277

△4.9

33

50

7

볼티모어

메릴랜드

840

7.8

25

50

2

에버글레이드

플로리다

1.061

4.7

18

42

2

마이애미

플로리다

1,008

5.3

13

52

3

잭슨빌

플로리다

915

△2.6

27

40

3

주: 증감률은 2014년 대비 2015년 증감률임.

자료원: CBRE Seaports & Logistics

ㅇ 2015년 미국의 컨테이너 적재 수입물량, 2006만TEU로 전년대비 4.2% 증가

- 주요 14개 항구의 수입물량 전체 컨테이너선적 수입물량의 92.7% 점유

- 로스앤젤레스항, 398만TEU로 전체 수입물량의 19.8% 차지해 1위 기록

- 그 다음으로 롱비치항 362만TEU(18.1%), 뉴욕·뉴저지항 319만TEU(15.9%) 각각 기록

- 3대 항구의 컨테이너 적재물량 수입량이 전체 수입량의 53.8% 차지

미국 항구별 컨테이너 수입물량 현황

(단위: TEU, %)

항구명

2012

2013

2014

2015

점유율

미국 전체 수입물량

17,539,957

18,178,231

19,256,446

20,057,493

100.0

로스앤젤레스

4,068,235

3,924,612

4,189,035

3,980,832

19.8

롱비치

3,046,363

3,444,680

3,538,195

3,620,577

18.1

뉴욕·뉴저지

2,777,360

2,787,511

2,922,714

3,190,552

15.9

사바나

1,076,005

1,145,521

1,346,024

1,607,783

8.0

노폭

817,486

900,292

981,189

1,042,138

5.2

휴스톤

618,891

654,790

752,897

842,740

4.2

찰스톤

649,377

665,972

742,906

831,750

4.1

타코마

649,104

733,072

817,697

829,353

4.1

오클랜드

748,807

771,921

824,441

814,967

4.1

시애틀

726,430

544,964

424,559

474,495

2.4

마이애미

354,702

351,724

344,066

408,253

2.0

볼티모어

319,662

334,414

349,344

387,313

1.9

에버글레이드

266,278

308,955

334,608

320,322

1.6

잭슨빌

127,403

240,450

262,829

270,325

1.3

자료원: 미국 교통부(Department of Transportation)

□ 시사점

ㅇ 2015~2020년 컨테이너 선적용량 증가율, 컨테이너 화물 교역량 증가율보다 월등히 높아

- 컨테이너 화물 교역량 2.2%~3.8% 증가 전망, 경제의 저성장이 주요 원인

- 컨테이너 선적용량 8.2~13.8% 증가 전망

- 컨테이너 선박의 56.8%, 건조된 지 10년 이하 및 Triple E 클래스 선박 건조 증가

ㅇ 2017년부터 수년간 컨테이너 운임의 낮은 수준 또는 하락 전망

- 선박연한 낮아 폐기하는 선박 많지 않고, 대형선박 건조 추세로 선적용량 증가

- 해운업체 M&A로 해운동맹 과점상태 진행이 향후 운임 향방에 영향 줄 요소로 작용할 전망

- 해운동맹 간 경쟁이 가열되면 운임은 더 하락하지만, 운임 단합 시 하락폭 적을 수 있어

해운동맹 전망 및 시장점유율 전망

해운동맹

아시아-유럽 노선

태평양 횡단

소속 해운사

The 2M

34%

20%

Maersk, Mediterranean, Hyundai MM

The Ocean Alliance

35%

40%

CMA, CGM, APL, Cosco, Evergreen, OOCL

THE Alliance

21%

27%

MOL, NYK, K Line, Happag-Lloyd, Yang Ming

자료원: IHS Markit

자료원: WTO, 미국 교통부, IHS Markit, CBRE, BCG, Journal of Commerce, Bimco 및 KOTRA 뉴욕 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (美 2017년 해상 컨테이너 운임 하락 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

테슬라, 전기차 100만 대 시대 어떻게 여나

미국 2016-11-28

-

2

빠르게 성장하는 체코 온라인시장, 소비자 트렌드 짚어보기

체코 2016-11-28

-

3

인도 식품 가공산업 동향

인도 2016-11-28

-

4

향후 30년간 자동차 산업은 어떻게 변화하는가?

미국 2016-11-28

-

5

스벅보다 집에서, 미국 홈카페 시장동향

미국 2016-11-28

-

6

스마트, 패셔너블한 홍콩 안경시장

홍콩 2016-11-28

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30