-

2019년 인도네시아 자동차 시장전망

- 현장·인터뷰

- 인도네시아

- 자카르타무역관 허유진

- 2019-02-08

- 출처 : KOTRA

-

Keyword #인도네시아 #자동차시장 #자동차 #전기차 #하이브리드카 #배터리 #완제차 #자동차 부품 #조립차 #CKD #IKD #Frost & Sullivan #현장정보 #인터뷰

- 인도네시아 산업부, 자동차생산자협회(GAIKINDO)와 Frost & Sullivan 발표에 기반한 분석 -

- 중점 육성대상 분야, 2019년 내로 전기자동차산업 육성 및 인센티브에 관한 법령 발표할 것 -

Frost & Sullivan 인도네시아 자동차시장 설명회 현장 전경

자료원: KOTRA 자카르타 무역관

□ Frost & Sullivan 2019년 인도네시아 자동차 전망 설명회 개요

ㅇ KOTRA 자카르타 무역관은 Frost & Sullivan이 주최 및 주관한 2019년 자동차 시장전망 설명회에 참석해 시장분석에 대한 내용을 파악하고 참가자들과의 인터뷰를 진행했음.

ㅇ 일시: 2019년 1월 24일 목요일 오전 9시~12시

ㅇ 장소: 자카르타 UOB Plaza

ㅇ 주최 및 주관: Frost & Sullivan

ㅇ 참석자: Toyota Astra, BMW, Mercedes-Benz, 미쓰이, 미쓰비시 등 인도네시아 진출 글로벌 자동차, 자동차 부품 및 오토바이 업계 담당자 50명 내외

ㅇ 설명회 내용

- 2018년 인도네시아 자동차 시장현황

- 2019년 인도네시아 자동차 시장전망

- 인도네시아 전기차 시장개황 및 잠재 소비자 인식

ㅇ KOTRA 자카르타 무역관은 Frost & Sullivan 설명회 내용을 기반으로 인도네시아 자동차생산자협회(GAIKINDO) 및 산업부의 발표, 인터뷰 및 자료를 기반으로 다음과 같이 시장분석을 진행했음.

□ 2018년 인도네시아 자동차 시장동향

ㅇ 인도네시아 자동차시장은 2014년을 기점으로 침체됐다가 2018년까지 느린 속도로 회복됐음.

ㅇ 인도네시아 자동차생산자협회(GAIKINDO)에 따르면 인도네시아 2018년 총 차량 판매 실적은 115만 대로 연초에 해당 협회가 예상했던 105만 대보다 10만 대가 더 판매됨에 따라 108만 대의 판매 실적을 기록한 2017년에 비해 약 6.8% 증가했음.

- 한편, 2013년의 판매 실적인 123만 대에 비해서는 저조한 편임.

ㅇ 2018년 인도네시아에서의 차량 판매 증가의 주요 원인에는 상업용 차량(commercial vehicle) 판매량의 증가로 판단됨.

- 승용차 판매의 증가는 전년대비 3.82% 증가한 87만4660대만 팔렸던 반면에 상업용 차량은 27만6631대로 전년대비 17.77%나 증가했음.

- 2017년에도 상용차 판매대수는 전년대비 17.02%가 증가했고 승용차는 2.26%만 증가했음.

ㅇ 글로벌 전문 컨설팅사인 Frost & Sullivan의 실카 요사(Silka Yosa) 전문위원은 상업용 차량 중에서도 트럭과 픽업트럭의 성장이 두드러졌음을 언급

ㅇ 2018년 상용차 판매대수의 수준은 2013년과 2014년의 수준을 따라잡지 못하고 있는데, 이는 경제성장 속도의 둔화로 판단됨.

ㅇ 2015년에 원자재 단가가 하락하면서 상용차를 주로 필요로 하는 광업과 플랜테이션 산업성장이 둔화됨에 따라 상용차 수요가 감소했음. 원자재 단가가 회복세를 보이기 시작한 2016년부터는 이들 업계에서의 상용차 구매가 증가했음.

2013~2018년 인도네시아 차량 판매 시장 규모 및 동향

(단위: 대)

자료원: 인도네시아 자동차생산자협회(GAIKINDO)

ㅇ 2018년 상용차시장

- 요사 전문위원에 따르면 2019년 대선을 앞두고 정부가 지출과 인프라와 제조업 분야에서의 민간의 투자를 촉구하고 있음. 이러한 상황은 물류와 교통산업의 차량 수요를 증가시키는데에 긍정적인 영향을 주는 것으로 판단됨.

- 그는 환율변동, 석유 단가 상승, 미국과 중국 간의 무역전쟁은 경기침체를 야기할 수 있고 이는 결국 차량 판매 실적에 부정적인 영향을 줄 것으로 언급

2013~2018년 인도네시아 상용차 종류별 판매 규모 및 동향

(단위 : 대)

자료원: 인도네시아 자동차생산자협회(GAIKINDO)

ㅇ 2018년 승용차 시장

- 상용차 시장과 달리 승용차의 판매는 2018년에 완만하게 증가했으며 2017년에 59만 6110대 판매됐던 4X2 Type(MPV) 차량이 전년대비 6.41% 증가한 63만 4378대가 도매 기준으로 판매되면서 승용차 판매 증가에 영향을 미쳤을 것임.

- Frost & Sullivan은 MPV 차량(다목적 차량으로 미니밴으로도 불리며 스포츠 유틸리티 자동차와 함께 RV의 종류)의 판매 증가 원인은 신차 모델 출시의 영향을 받은 것으로 보임. 반면 세단이 전년대비 19.57% 가량 판매량이 감소했고 4X4 Type(SUV) 차량이 8.54% 감소했는데 그 이유를 세단은 세금 문제로 판매량이 감소했을 것으로 분석

- 요사 전문위원은 신형 모델을 출시하기 위한 자동차 업계의 혁신과 안정적인 인플레이션과 탄탄한 노동시장으로 5%대의 경제성장은 승용차시장을 성장하게 하는 밑바탕이 됐으나 석유 단가 상승과 무역적자는 승용차시장에 부정적인 영향을 야기했음을 언급

2013~2018년 승용차 판매 규모 및 동향

(단위: 대)

주: LCGC는 저비용친환경차(Low Cost Green Car)

자료원: 인도네시아 자동차생산자협회(GAIKINDO)

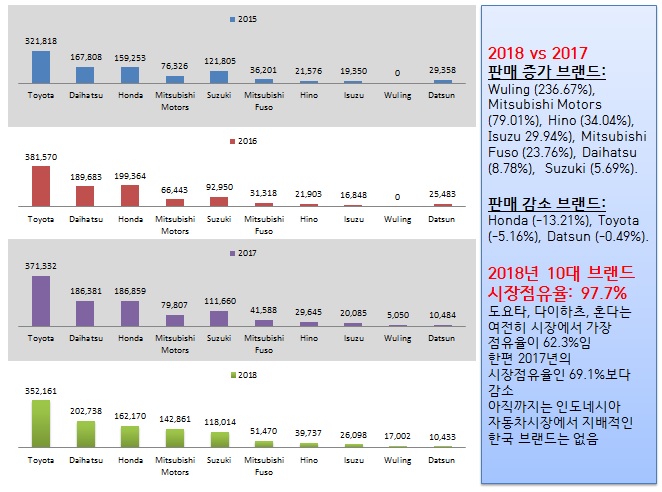

ㅇ 2018년 인도네시아 브랜드별 자동차시장

- 도요타, 다이하츠, 혼다 등 인도네시아 주요 3대 자동차 브랜드의 판매 실적은 5년간 변함이 없으나 시장점유율은 갈수록 하락하고 있음.

- 도요타의 경우 국민차로 인식되는 Avaza, Calya, Innova Kijang 등의 브랜드에 힘입어 2018년에 총 35만 2161대를 판매하며 총 시장점유율의 30.6%를 차지해 인도네시아 시장에서 최대 점유율을 나타냈음. 그러나 2017년의 점유율인 34.5%에 비해 점유율이 하락했으며 판매대수 또한 전년대비 5.16% 감소했음.

- 2위를 차지한 다이하츠 브랜드는 2018년에 20만 2738대가 판매돼 18만 6381대의 판매실적을 기록했던 2017년보다 8.78% 성장했음. 다이하츠의 판매는 2015년부터 2018년까지 꾸준히 증가하고 있음.

- 3위를 차지한 혼다는 2018년에 16만2170대가 판매됐고 이는 18만 6859대의 판매실적을 기록했던 2017년에 비해 약 13.21% 하락했음. 이는 혼다가 최근에 신차 모델을 출시하지 않았기 때문임.

- 요사 전문위원은 울링(Wuling)이라는 자동차업체가 매우 빠르게 성장하고 있으며 중국 브랜드가 2017년에 처음 인도네시아에 진출해 2018년 연 판매실적 1만 7002대의 실적은 매우 놀라운 점임.

2015~2018년 인도네시아 자동차 브랜드별 시장점유율

자료원: 인도네시아 자동차생산자협회(GAIKINDO)

- Frost & Sullivan은 경제성장, 신차 모델 도입, 소비자 소득수준 상승, 인프라 성장이 자동차시장 성장에 영향을 주는 것으로 분석

- 한편, 2018년의 인도네시아 경제성장은 자동차시장을 활성화시키기에는 다소 부족한 수준으로 발전했으며, 경상수지 적자와 환율 변동 문제 등의 외생변수는 자동차시장 성장속도를 둔화시켰음.

□ 2019년 인도네시아 자동차 시장전망

ㅇ Frost & Sullivan의 전망에 따르면 2019년의 자동차시장은 느린 속도로 성장할 것으로 예상되며 이는 신흥시장에서의 긴축재정 상황, 미국의 통화 정책, 미국과 중국의 무역전쟁 여파, 석유와 같은 원자재 단가 변동 등이 자동차 시장성장에 영향을 미칠 것

ㅇ 인도네시아 시장전망은 정부 및 기관마다 약간의 차이가 있음. 인도네시아 정부는 2019년의 경제성장률을 약 5.2% 내외로 추정하고 Moody’s, Fitch, S&P는 각각 4.8%, 5%, 5%로 전망치를 제시

ㅇ 인프라 프로젝트 추진은 상용차 자동차의 판매대수 증가에 밀접한 영향을 줄 것

- 2019년에 인도네시아 정부는 인프라 구축에 415조 루피아를 배정해 2007km 도로 구축, 415.2km 철도, 2만 7067km 교량 건설, 48개의 댐, 4개의 공항 신축 등에 투입할 예정

ㅇ 진행되는 인프라 프로젝트 수가 많을수록 상용차에 대한 수요는 증가할 것으로 보이나 대통령선거라는 변수가 있기 때문에 상용차 판매가 얼마만큼 증가할 지는 예측하기가 쉽지 않은 상황. 정권변동이 있을 경우에는 현재 추진중인 인프라 프로젝트 수가 감소할 수 있음.

ㅇ 중산층의 성장은 개인의 소비 진작으로 이어지고 이러한 과정에서 고가품목에 속하는 자동차의 구매는 더 증가할 것임.

- 2020년에 중산층은 현재의 2배인 1억5000만 명 이상이 될 것으로 추정하고 있으며 정부의 3.5% 내외의 인플레이션율 유지는 2019년의 소비 의욕 고취의 중요한 요인 중 하나가 될 것으로 판단됨.

ㅇ 이러한 요인들은 2019년도의 자동차 시장성장에 긍정적인 영향으로 판단되는 한편 높은 이자율과 같은 부정적인 영향을 미치는 부분이 있음.

- 현재 인도네시아 정부의 기준금리는 6.0%이며 기준금리가 높으면 대출금리도 상승하는데 차량을 대부분 할부 또는 대출을 통해 구매하는 인도네시아에서는 이자율이 차량 판매 실적에 영향을 미칠 수 있음.

ㅇ 이러한 시장상황에도 불구하고 자동차업체들의 신차모델 출시 및 가격 인하 프로모션 제공 등은 차량 판매 실적 향상에 긍정적으로 작용할 것

- Frost & Sullivan에 따르면 Wuling SUV Almaz, Honda WRV, Suzuki Vitara Brezza, Infiniti Q30, Jaguar XE, Suzuki Jimmy, Toyota Avanza, Nissan Kicks, Suzuki Swift 그리고 KIA Picanto가 2019년에 인기 상위 모델일 것으로 내다봄.

ㅇ Frost & Sullivan의 비벡 바이쟈(Vivek Vaidya) 모빌리티(Mobility)부사장에 따르면 인도네시아에 주재한 자동차업체들은 LCGC, MPV차량, 프리미엄 자동차보다 상용차 판매시장이 경제성장에 더 민감하게 반응할 것

- 또한 이자율은 프리미엄 차량보다도 상용차뿐만 아니라 MPV, LCGC 차량에 더 많은 영향을 미칠 것임.

- 바이쟈 부사장은 프리미엄 차량은 경제적인 상황으로부터 영향을 덜 받는데 이는 프리미엄 차량을 사는 소비자는 시기에 상관없이 이러한 차량 구매에 비용을 지불할 여건이 되기 때문이며 프리미엄 차량시장에 유일한 걸림돌은 특소세임을 언급

차량 종류별 주요 경제 및 산업 요인이 주는 영향의 정도

No

요인

LCGC

(저비용 친환경차)

MPV

(다목적차량)

고급 승용차

상용차

1

경제성장률

2

인프라 개발

3

이자율

4

성장하는 중산층

5

개인 소비

자료원: Frost & Sullivan

□ 2019년 시나리오별 전망 설정

ㅇ Frost & Sullivan의 바이쟈 부사장은 자동차시장에 미치는 긍정적, 부정적인 영향에 기반해 다음과 같이 제시했음.

ㅇ 첫 번째 시나리오(보수적인 견해)

- 첫 번째 시나리오의 경우 좀 더 보수적으로 전망한 것으로 다음과 같은 가정에 기반한 2019년의 시장전망을 시뮬레이션함.

2019년 경기 가정 시나리오– (1)

구매력이 소폭 상승할 것, 소비자의 구매 연기 가능성에 따른 신차 모델의 제한적 영향, 다가오는 대선 및 총선으로 인한 민간 투자의 감소, 정부 프로젝트로의 민간 및 국내 투자 촉진에 영향을 주는 외부적 요인의 약화, 인도네시아 수출에 부정적 영향을 주는 미국과 중국 간 무역전쟁 심화, 기준금리 상승과 같이 재정적자를 타개하기 위한 다양한 정치적 수단, 인프라 지출의 완만한 성장세

- 이 시나리오에 따르면 Frost & Sullivan은 2019년 자동차시장의 성장률을 1.7%로 전망함에 따라 차량 도매 실적은 2019년에 116만 4100대가 될 것으로 예측했으나 이는 2018년 전체 데이터가 아닌 1~11월까지의 판매대수에 기반한 분석임.

- 인도네시아 자동차생산자협회(GAIKINDO)에 따르면 2018년 1~12월까지의 차량 도매 대수는 115만 1291대로 Frost & Sullivan의 첫 번째 시나리오 예상 성장률인 1.7%를 도입하면 2019년에는 117만 863대가 될 것으로 전망

첫 번째 시나리오에 따른 2019년 자동차 시장전망

데이터 버전

2018

2019

성장률

Frost & Sullivan

1,145,000대

1,164,100대

1.7%

GAIKINDO

1,151,291대

1,170,863대

1.7%

자료원: Frost & Sullivan, GAIKINDO

ㅇ 두 번째 시나리오(긍정적인 견해)

- 첫 번째 시나리오와는 달리 두 번째 시나리오의 가정은 긍정적인 편으로 다음과 같은 가정에 기반한 2019년의 시장전망을 시뮬레이션함.

2019년 경기 가정 시나리오– (2)

소득 수준 증가 및 인플레이션율 안정으로 소비 증가, 신차 모델 판매대수 증가, 재정정책을 통한 소비 증가에 따른 소비자의 자동차 구매 증가, 민관합동 프로젝트(PPP) 증가, 제조산업으로의 자금 유입 증가를 통한 수출 증가, 2.5% 미만의 재정 적자, 글로벌 무역갈등 등이 주는 외생 변수가 인도네시아 내수산업으로의 미미한 영향을 끼침.

- 이러한 전망에 따르면 인도네시아 자동차 도매실적의 성장은 2019년에 5.7%가 될 것임. Frost & Sullivan의 자료에 따르면 2019년에는 120만 9400대 그리고 GAIKINDO에 따르면 2019년의 판매대수는 121만 6915대가 될 것으로 예상

두 번째 시나리오에 따른 2019년 자동차 시장전망

데이터 버전

2018

2019

성장률

Frost & Sullivan

1,145,000대

1,209,400대

5.7%

GAIKINDO

1,151,291대

1,216,915대

5.7%

자료원: Frost & Sullivan, GAIKINDO

ㅇ 세 번째 시나리오 (Frost & Sullivan 견해)

- 세 번째 시나리오는 첫 번째와 두 번째 시나리오의 절충안으로 다음과 같은 가정에 기반한 2019년의 시장전망을 시뮬레이션함.

2019년 경기 가정 시나리오– (3)

소득 증가 및 낮은 인플레이션에도 국내 소비 성장의 완만한 증가, 신차 모델 출시에 따른 차량 판매대수 증가, 2019년 정치적 불확실성에도 민간투자는 현재 이행 중인 정부 정책에 따라 이에 영향을 적게 받을 것, 진행 중이거나 착수 예정인 인프라 프로젝트로 인한 상용차 판매 증가, 제조산업으로의 자금 유입 증가를 통한 수출 증가, 시장에 미치는 외부 경제적 요인의 효과가 미미함.

세 번째 시나리오에 따른 2019년 자동차 시장전망

데이터 버전

2018

2019

성장률

Frost & Sullivan

1,145,000대

1,192,700대

4.2%

GAIKINDO

1,151,291대

1,199,645대

4.2%

자료원: Frost & Sullivan, GAIKINDO

- 이러한 전망에 따르면 인도네시아 자동차 도매 실적의 성장은 2019년에 4.2%가 될 것임. Frost & Sullivan의 자료에 따르면 2019년에는 119만 2700대 그리고 GAIKINDO에 따르면 2019년의 판매대수는 119만 9645대가 될 것으로 예상

□ 인도네시아 전기차 시장 개요 및 개발 계획

ㅇ 2018년부터 인도네시아의 전기차산업에 대한 기사는 각종 언론에서 본격적으로 보도되기 시작했음.

ㅇ 인도네시아 산업부, 에너지광물자원부 등 관련 정부 부처는 전기차에 대한 법령을 제정하려 하고 있음. 최근 정부는 인도네시아의 자동차 업계에 전기자동차를 생산할 것을 촉구했으며 이중에는 현대차도 포함됨.

ㅇ 무엇보다도 정부는 인도네시아 전기차산업을 발전시키기 위해 자동차 제조업자 및 소비자들에게 각종 인센티브를 제공할 계획을 수립하고 있음.

ㅇ 향후 환경보호 등의 이슈와 관련해 장기적으로 내연차량의 비중을 줄이고 전기차 비중을 확대해나갈 예정임.

· 인도네시아 산업부에서 발표한 자동차 육성 마스터플랜은 첨부물 참조 요망

ㅇ 현재 인도네시아에서 전기차는 기존의 차량보다 30% 이상 높은 가격으로 판매되다 보니 세금감축을 통한 판매 가격의 하향조정은 전기차의 판매를 늘릴 수 있을 것임. 이에 따라 더 많은 투자가들이 전기차 생산공장에 투자를 할 수 있을 것으로 전망

ㅇ 이와 관련 인도네시아 산업부의 아이르랑가 하르따르또(Airlangga Hartarto) 장관은 정부는 현재 전기자동차에 대한 특소세를 40%가량 감면하고 수입관세 또한 차종에 따라 5~40% 감면하는 것으로 계획을 하고 있으며 조만간 이에 대해 결정을 내리기로 함.

ㅇ 동시에 해양조정부 장관인 루훗 빈사르 빤자이딴(Luhut Binsar Panjaitan) 장관에 따르면 현재 정부는 전기차 인센티브와 관련해 전기 배터리 공장, 전기차 및 전기오토바이 생산, 전기차 및 전기오토바이 구매, 충전소에 투자하는 투자자들에 대한 인센티브를 제공할 예정

ㅇ 빤자이딴은 인센티브 계획 및 전기차산업 운영에 관한 규정은 현재 대통령령(Peraturan Presiden)에 명시될 예정임에 따라 아직까지는 대중을 상대로 밝힐 수 없고 해당 대통령령은 2019년 중에 공포될 예정임을 밝힘.

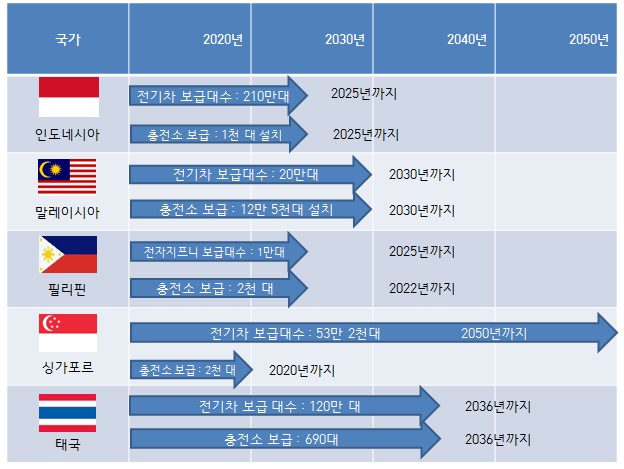

ㅇ 인도네시아 정부는 현재 전기차 산업개발에 굉장히 높은 목표의 개발계획을 수립 중이며 2025년 인도네시아 정부는 인도네시아에 사용 중인 전기차의 목표치를 총 210만 대로 설정했음. 이러한 인도네시아 정부의 전기차 시장정책을 지원하기 위해 정부는 2025년까지 1000개의 전기차 충전소를 설립할 계획을 세웠음.

□ ASEAN 국가의 전기차 개발계획 비교 분석

ㅇ ASEAN 주요 국가는 전기차 보급을 활성화하기 위해 대중교통 수단에도 전기차 점유 비중을 높일 계획을 수립

- 인도네시아의 경우 전기차 목표 대수인 210만 대 중 10%는 대중교통으로 보급할 계획이며 말레이시아의 경우 2030년까지 전기차 목표 보급 대수인 20만 대 중 2000대를 대중교통용 버스로 보급할 계획. 싱가포르의 경우 2050년까지 전체 개인차량 대수의 50%, 전체 택시 대수의 60%, 전체 대중교통 대수의 100%를 전기차량으로 보급할 계획을 수립

ㅇ Frost & Sullivan은 인도네시아의 전기차 보급 목표가 아세안 국가가 설정한 목표에 비해 지나치게 높으며 전기차 보급 대수와 충전소 수 간의 괴리가 크고 충전소 보급률이 전기차 보급에 결정적인 영향을 주지 않음을 지적했음.

- 요사 전문위원에 따르면 일본의 경우 급속 충전 시설을 대폭 보급했음에도 전기차 판매 증가율이 충전소 보급률에 비해 저조함.

ㅇ Frost & Sullivan은 인도네시아는 아세안 회원국들 중 가장 큰 자동차시장과 가장 큰 경제 규모를 보유하고 있음. 또한, 환경오염의 가속화와 연료고갈 문제로 더 이상 내연차량만을 고집할 수 없게 됨에 따라 정부 당국은 전기차 사업자 또는 구매자에게 전폭적인 인센티브를 제공하고 전력 발전 규모를 늘려야 하며 현지 생태시스템을 개발해나가야 할 것으로 강조

ASEAN 국가의 전기차 산업 육성 계획 비교표

자료원: Frost & Sullivan Analysis

□ 전기차에 대한 인도네시아 주요 도시 거주자들의 인식

ㅇ Frost & Sullivan이 인도네시아인들의 전기차에 대한 주관적 인식을 조사하고자 평균연령 36세이면서 생활수준이 중산층~상류층 도시 거주인들을 대상으로 전기차에 대한 설문을 진행한 바 있음.

ㅇ 전기차로서의 이미지는 배터리 전기차(BEV)의 이미지가 압도적으로 강했으며(응답자의 86%), 그 다음으로는 플러그인 하이브리드 자동차(PHEV)(응답자의 38%), 연료전지 하이브리드 자동차(FHEV)(응답자의 28%), 작은 내연기관에 의해 충전되는 하이 아웃풋 배터리(High-output battery)를 장착한 시리즈 하이브리드(응답자의 26%) 순임.

ㅇ 전기차 구매 요인 중 안전, 편리함, 신속한 충전, 친환경적 요소 등이 전기차 구매 의사결정에 중요한 영향을 미쳤으며 이중 가장 중요한 요소는 배터리 안전기준임.

ㅇ 설문 대상자들은 전기차 주차 공간 지정 표시, 아파트 건물에 충전소 설치, 면세, 전기차 전용 차로, 무료 주차 시설 제공 등의 혜택이 주어진다면 현재의 내연차량에서 전기차로 바꿀 의향이 있음을 응답했으며 가장 중요한 인센티브는 주차 공간 확보임.

ㅇ 전기차 리스 또는 구매의 장애요인에는 차량 운행 동력(에너지) 소진, 공공 인프라의 제약, 기술 부족, 높은 유지 비용, 배터리충전을 위한 플러그 시설 필요 등으로 응답했음.

ㅇ 전기차 구매와 관련 환경적인 측면을 고려한 응답자의 비중은 전체 응답자의 27%로 전기차 구매 시 일반 내연차량보다 20~30%까지 더 높은 가격을 지불할 의향이 있는 것으로 밝힘.

ㅇ 실용적인 면을 중시하는 응답자의 비중은 전체 응답자의 28%로 일반 내연차량보다 10%까지 더 높은 가격을 지불할 의사가 있었음. 그리고 유행을 따르는 것을 중시하는 응답자들 중 45%로 내연차량보다 30~50% 더 높은 가격을 지불할 수 있는 것으로 답변

ㅇ 한편 상기 설문결과는 대도시에 거주하는 인구 일부를 대상으로 제한적으로 조사한 결과임. 실제로 더 다양한 표본을 취할 경우 일반 내연차량보다도 가격 및 유지비용이 높으며 충전 시설을 확보해야 하는 전기차 구매 의사 정도는 더 낮아질 것으로 예상

□ 인도네시아 자동차시장에 대한 업계 반응

ㅇ 동종 업계 종사자의 질문과 Frost & Sullivan의 답변을 통해 보는 현장 반응

질문 1) 최근에 인도네시아는 대중교통 인프라를 대거 확충할 계획을 가지고 있는데 이러한 계획은 인도네시아 자동차시장에 어떠한 영향을 줍니까?

답변 1) 현재까지 대중교통 인프라의 개발은 자카르타에서만 본격적으로 있었습니다. 자카르타 외의 지역은 아직까지는 대중교통 시설이 미비하기 때문에 승용차 판매시장으로서는 블루오션이라 할 수 있습니다.

질문 2) 현재 젊은 인구의 대부분은 그랩, 블루버드, 고젝 등의 모바일 공유차량 또는 택시 프로그램을 이용하고 있는데 이는 자동차시장에 어떠한 영향을 줄 것인지요?

답변 2) 이러한 온라인 택시 프로그램은 인도네시아 자동차 시장성장에 긍정적인 영향을 미칠 것이나 정확한 수치 분석된 전망 자료는 없습니다.

질문 3) 자카르타 외의 어떠한 지역이 유망한 지 알 수 있을까요?

답변 3) 수라바야, 메단, 반둥과 같은 대도시에 중산층 인구가 밀집해있어 향후 해당 지역에서의 차량 판매가 증가할 수 있을 것으로 기대합니다. 최근에 자바는 자동차시장에서 가장 큰 시장이나 향후 자바 시장의 점유율은 차츰 감소할 것으로 예상됩니다.

질문 4) 인도네시아에서의 고급 승용차시장을 어떻게 보십니까?

답변 4) 인도네시아에서의 고급 승용차시장은 세금의 정도에 시장 규모가 영향을 받습니다. 이 시장은 가격에 별로 민감하지는 않으나 고급차를 취미로 모으는 사람을 제외한 나머지 소비자들은 차량 구매를 지양할 것으로 보입니다.

질문 5) 전기차 개발은 많은 부분에 의존을 해야 합니다. 충전소 인프라는 전기차 판매 규모에 영향을 줍니다. 그렇다면 배터리의 가격이 전기차의 부품이기 때문에 소비자들이 배터리 가격에 신경을 쓸까요?

답변 5) 소비자들은 배터리 가격에 대해 관심을 많이 보이지 않았습니다. 저희가 한 설문조사에 따르면 소비자들은 환경보호, 실용추구, 트렌드지향 등 3가지 부류로 나뉘었습니다.

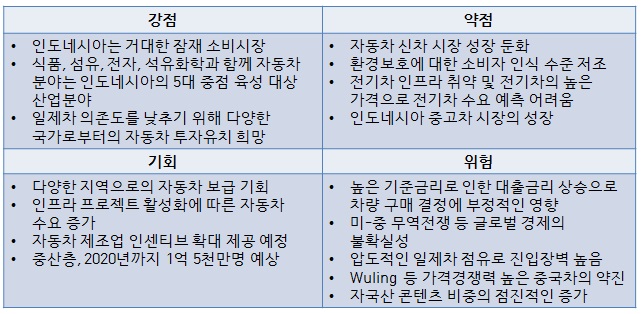

□ 진출전략 및 시사점

인도네시아 자동차 시장진출 기회 분석

자료원: KOTRA 자카르타 무역관 및 Frost & Sullivan

ㅇ 인도네시아 시장은 인구 2억 6000만 명의 거대한 잠재 소비시장임. 아세안의 최대 경제 규모를 갖추고 있고 중산층의 규모가 증가해감에 따라 구매력이 상승하고 있어 이러한 점은 인도네시아 자동차 시장진출의 기회가 될 것으로 보임.

ㅇ 인도네시아 정부는 내수산업 발전 및 수출 증진의 목적으로 자동차 제조산업의 성장을 위해 투자 기업에 더 많은 인센티브를 제공할 것이며 전기차 시장 육성을 도모하기 위해 2019년 내로 대통령령이 발표될 예정임.

ㅇ 인도네시아 정부는 현재 태국과 같은 자동차 생산기지를 형성할 계획을 수립하고 있음. 인도네시아 자동차 및 자동차 부품시장의 진입기회는 더 넓어질 수 있을 것으로 기대

ㅇ 현재 인도네시아에서 중고차 시장이 성장하고 있는 상황은 신차 시장진입에 방해 요인이 될 수 있으며 중고 수입 가능 리스트에 등재된 제품은 거의 대부분이 산업용으로 판매용의 차량의 수입 승인은 쉽지 않을 것임을 인도네시아의 통관 전문가가 언급한 바 있음.

ㅇ 인도네시아 차량시장의 약 98%를 점유하는 일본산 차량과 급속도로 성장하는 중국산 차량, 그리고 독일산 고급 승용차 사이에서 전략적 입지를 제대로 설정해야 함.

- 일본은 품질경쟁력, 독일은 브랜드경쟁력, 중국은 가격경쟁력으로 우세함. 자동차 부품 업계에 따르면 한국산 자동차 부품 경우 일본차 업체에 납품하기 위해서는 일본산 부품보다도 20% 내외 저렴해야 할 필요가 있을 것으로 판단됨.

- 최근 2년간 급속도로 시장을 점유하기 시작한 중국차 브랜드인 Wuling의 경우 저렴한 가격으로 납품하는 부품업체들과의 거래를 통한 철저한 가격통제로 인도네시아 시장에서의 가격경쟁력을 갖춰 2018년 한 해만 약 1만 7000대를 판매했음.

ㅇ 한 자동차 부품업체에 따르면 인도네시아에서 조립차의 경우 자국산 부품비중을 40%로 맞춰야 하는 부분이 있어 자동차 부품의 단순 수출이 쉽지는 않은 상황

ㅇ 인근 아세안 국가로의 부품을 수출하기 위해 인도네시아로 현지 진출한 한국 자동차 부품사가 Made in Indonesia라는 네임밸류 때문에 원가를 낮춰야 하는데 쉽지 않은 상황

- 아세안 인근 국가에 위치한 자동차 회사는 수지타산에 맞춰 한국산 부품을 수입할 가능성이 높음에 따라 인도네시아가 태국과 같은 자동차 수출 허브가 되기는 쉽지 않을 것으로 전망

ㅇ 한국 대기업이 진출하게 되면 한국 자동차 부품 기업들의 진출 시도 또한 많을 것으로 보이나 별개로 진출하기 보다는 해당 기업과의 협력사로 진출하는 것이 좀 더 수월할 것으로 보임.

ㅇ 또한 업계에 의하면 일본차의 공급망에 바로 참여하는 것은 거의 불가능하기 때문에 현지 진출한 부품 기업이 일본차의 계열사를 인수해 일본차와 거래하는 방법이 있을 것

ㅇ 설명회에 참가했던 기업 중 독일에 본사를 둔 자동차 부품 기업은 한국산 부품을 수입하는 경우가 있는데 이는 한국의 현지법인을 통해 수입하는 것으로 언급

ㅇ 철강 부품 등 수입이 제한되는 경우는 현지 철강 제품 제조사로부터 물품을 조달하기도 하는데 이를테면 이 설명회에 참석했던 한 오토바이 부품 조달사의 경우 인도네시아에 진출한 포스코로부터 철제 부품을 구매한 적이 있음을 밝힘.

- 가격경쟁력 때문에 중국에서 철제 부품을 수입하는 경우도 많음.

ㅇ 인도네시아에서 차량 구매가 가능한 생활 수준을 갖춘 소비자의 경우 차량의 디자인 및 유행에 민감하기 때문에 소비자들이 선호하는 디자인으로 변경해 진출할 필요가 있음.

ㅇ 전기차의 경우 인도네시아 정부가 관심은 많으나 아직 개발단계로 비용 및 배터리 기술 문제, 충전소 등 전기차 인프라 문제와 관련한 부분이 어려움으로 작용해 2019년에 인도네시아 전기차시장이 본격적으로 활성화되기는 어려울 것으로 보임.

자료원: Frost & Sullivan, 업체 인터뷰 종합, The Jakarta Post, KONTAN, KOTRA 자카르타 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2019년 인도네시아 자동차 시장전망 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 인도네시아 자동차 산업 정보

인도네시아 2021-10-25

-

2

배터리로 달리는 인도네시아 자동차의 미래

인도네시아 2021-10-08

-

3

전기차 허브로 도약하는 인도네시아

인도네시아 2022-08-17

-

4

러시아도 EU처럼 병행수입제도를 도입한다면?

러시아연방 2019-02-08

-

5

인도네시아 오토바이 시장 동향

인도네시아 2022-01-10

-

6

[전문가 기고] 호주의 무급 인턴십과 관련 규제

호주 2019-02-08

-

1

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

2

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

3

2021 인도네시아 건설 산업 정보

인도네시아 2022-01-07

-

4

2021년 인도네시아 섬유산업 정보

인도네시아 2022-01-07

-

5

2021년 인도네시아 석유화학산업 정보

인도네시아 2021-12-28

-

6

2021년 인도네시아 신재생에너지 산업 정보

인도네시아 2021-10-25