-

사우디 세법(Zakat) 개정 추진

- 투자진출

- 사우디아라비아

- 리야드무역관 김현범

- 2019-04-29

- 출처 : KOTRA

-

- 자카트(이슬람 종교세, Zakat) 과세 대상자 정의 새로 규정 -

- 협의 과정(Consultative process)을 거쳐 자카트 규정(Zakat regulations) 최종안 발표 예정 -□ 개요

○ Zakat는 무슬림의 5대 의무(5주) 중 하나로 이슬람의 종교세, 구빈세를 의미

- Zakat 의무는 코란(2:110), “예배를 드리고 자카트를 바치라. 너희 스스로를 위해 자선을 베푸는 사람에게 하나님께서 보상할 것이라…”에 명시되어 있음.

- 성인이 된 무슬림에게 통상 1년 소득의 2.5%를 부과하며 시대나 지역에 따라서 10%까지 부과○ 사우디아라비아의 세법은 크게 두 개의 체제로 나뉨

- 비사우디, 비걸프국 회사(Non-Saudi, Non-GCC Company, Foreign Company)와 사우디아라비아 내국기업, GCC-Company로 구분

- Non-Saudi, Non-GCC Company에게는 법인소득세를 적용하며 사우디아라비아인, 내국기업, GCC-Company에게는 Zakat를 적용

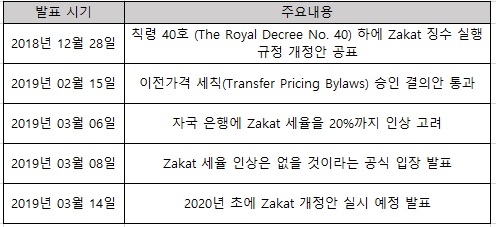

- 사우디아라비아도 통상 개인 순자산 또는 기업 총자본의 2.5% 수준으로 Zakat를 부과했음.○ 2018년 12월 27일에 사우디 자카트∙세금 당국(General Authority of Zakat and Tax, GAZT)은 Zakat 실행 규정 개정안(A draft update to the Zakat implementation regulations) 발표

- Zakat 세율이 인상되냐는 우려의 목소리가 커지자 GAZT는 2019년 3월 8일에 Zakat 세율 인상은 없을 것이라는 공식 입장 발표

- 2019년 3월 14일에 GAZT는 Zakat 규정을 상세 보완(Development of manuals to detail)한 후, 2020년 초에 법안을 실행할 것이라 밝힘.사우디아라비아 Zakat 개정 연혁

자료: 현지 언론보도

□ Zakat 개정안 주요 내용

○ 최초로 Zakat ‘과세 대상자(Zakat payer)’를 포함한 법적 용어들을 정의 내림. (제1조에 의거)

- 대부분의 용어는 2004년 제정 된 소득세법(Income Tax Law, ITL)의 정의를 그대로 사용○ 설립주주(Founding shareholders)를 제외한 비사우디인 투자자(Non-Saudi Investors)는 Zakat 과세 대상자

- 비사우디인 투자자는 사우디에 정식 등재된 회사(Saudi Arabian publicly listed company, PLC)에 투자한 외국인 투자자를 의미

- 이는 현행법 ‘GAZT의 비사우디인 투자자에 대한 방침’과 동일○ 사우디 비거주자(Non-resident Saudi) 혹은 GCC국의 고정사업장(The permanent establishment, PE)은 다음 3개 조건 중 2개 이상이 충족될 때 과세대상자에 포함

1) 이사회가 기업정책 수립을 위해 정기 총회를 사우디에서 가지는 경우

2) 경영 의사결정이 사우디에서 정해지는 경우

3) 사우디 비거주자 혹은 GCC국 기업 대부분의 이익이 사우디에서 발생하는 경우

→ 위 법 조항은 Zakat 과세 대상자를 사우디 출자기업 및 합작기업이 아닌 외국기업까지 확대함을 의미○ 석유 및 탄화수소 산업과 직∙간접적으로 관련된 모든 이익은 Zakat 과세 대상에서 제외

- 석유 및 탄화수소 산업에서 발생하는 모든 이익은 소득세법(ITL)에 의거 법인소득세(Corporate income tax, CIT) 기준을 적용

자료: GAZT

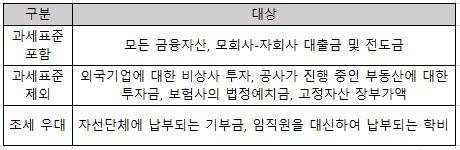

○ Zakat 과세표준(Zakat base, 해당자 대부분은 사우디 기업 및 국민)

1) 대변잔액, 부채 등을 포함한 Zakat 과세 대상자의 모든 금융자산 중 다음과 같은 경우까지도 과세표준에 포함

a) 본인이 소유하고 있던 금융자산으로 Zakat 공제 대상이 되는 다른 금융자산을 구입하는 경우

b) 두 번의 회계기간을 모두 거친 354일 이상의 사업운영에 지원된 금융자산

* Zakat는 이슬람 율법이기 때문에 이슬람력 354일을 적용

2) 외국기업에 대한 비상사 투자(Non-trading investments, 이익금 발생을 위한 투자)는 과세표준 제외 대상

→ 이는 Zakat 개정안 내용에 준거한 Zakat 납세 신고서(Zakat return)를 사우디 공인 회계사에 인증 받은 후 제출해 정식 등록해야 함을 조건으로 함.

3) 모회사의 자회사에 대한 대출금과 전도금은 과세표준 제외 불가

4) 공사가 진행 중인 부동산에 대한 투자금은 일정 조건에 따라 과세표준 제외 대상으로 인정 가능

5) 보험사의 법정예치금(Statutory deposits)은 과세표준 제외 대상

6) 회계감사를 마친 재무제표(Audited financial statements)에 반영된 고정자산 장부가액(The net book value of fixed assets)은 과세표준 제외 대상

7) 정식 등록된 자선단체에 납부하는 기부금은 조세우대 대상

8) 정식 등록된 학교에 임직원을 대신하여 납부되는 학비는 조세우대 대상

→ 이는 학비지원 혜택이 회사-직원 간 근로계약서에 명시되어 있어야 함을 조건으로 함.

9) 이해관계자 간의 거래(Transactions between related parties)가 제 3자 거래(Arm’s length price)로 이루어지지 않을 경우 조정(Adjustment) 필요

10) 수입품에 대한 VAT(Value for import VAT, 수입품에 부과되는 부가가치세) 실제 금액이 납세 신고서에 보고된 금액보다 작을 경우 그 차액은 기업 이익금으로 추가시켜 재계산

→ 반대로 수입품에 대한 VAT 실제 금액이 납세 신고서에 보고된 금액보다 클 경우 차액의 최소 10.5%가 Zakat로 징수됨.

Zakat 과세표준 대상 변동 사항

자료: EY

○ 이슬람력을 따르는 경우 연 소득의 2.5%를 Zakat로 부과 하지만 그레고리력을 따르는 경우 연 소득의 2.578%를 부과

- Zakat는 이슬람력 354일을 기준으로 소득의 2.5%를 부과해 이를 하루치로 계산하면 0.007062%이며, 그레고리력을 따르는 경우 11일치(365-354/일) Zakat를 추가로 부과○ 사우디아라비아 자회사(Wholly-owned group of Saudi Arabian companies)는 모회사와 자회사의 재무 내용을 합친 납세 신고서를 제출 가능

○ 연 납세 신고서(The annual Zakat return) 제출 시 이전 년도 GAZT이 지적해 조정했던 사항을 반영해야 함.

○ GAZT는 납세 신고서 제출 기한 마감일로부터 5년 이내에 조세 평가서(Tax assessment) 발급

- 만약 납세자가 GAZT으로부터 별도의 회신을 받지 못했다면 신고서는 최종승인 된 것으로 간주

- GAZT가 탈세 목적의 불명확 또는 부정확한 신고 내역을 찾을 경우 납세신고 접수 후 10년 내에 조세평가서를 발급ᆞ수정할 수 있도록 개정○ 항소 절차: 납세자는 조세 평가를 받은 날로부터 60일 이내에 GAZT에게 재평가 요청 가능

- GAZT는 요청을 받은 날로부터 90일 이내에 재평가서 발급

- GAZT이 90일 이내에 재평가서 발급을 하지 못하였을 시, 납세자는 30일 이내에 항소 제기 가능

- 납세자는 항소 제기와 동시에 원만한 해결을 위해 ‘재판 외 분쟁 해결 위원회(Alternative Dispute Resolution Committee)’에 평가 이의제기 요청 가능

- 최고 항소 위원회(Higher Appeal Committee, HAC)가 최종 결정을 내림.○ Zakat 납세 의무(Assessed zakat liability payment): 납세자는 조세 평가를 받은 날로부터 60일 이내에 이견이 없으면(Uncontested or accepted) Zakat를 납부해야 함.

- 항소 건에 대해서는 HAC가 최종 결정을 내린 날로부터 60일 이내에 납세 가능

□ 시사점

○ Zakat 과세 대상자를 ‘사우디 출자기업이나 합작기업이 아닌 외국 기업’까지 확대

- 기존 법의 경우 사우디아라비아의 외국인투자기업 중 내국인 출자기업 및 합작기업의 경우만 사우디아라비아 지분에 해당하는 Zakat와 외국인 투자지분의 법인소득세를 각각 투자한 지분비율대로 납부했음.

- 개정안에서는 이에 더해 사우디아라비아 내 외국기업 중 다음 세 가지 조건에서 두 가지 이상에 해당되면 Zakat 납부 대상자가 됨.

1) 이사회가 기업정책 수립을 위해 정기 총회를 사우디에서 가지는 경우

2) 경영 의사결정이 사우디에서 정해지는 경우

3) 사우디 비거주자 혹은 GCC국 기업 대부분의 이익이 사우디에서 발생하는 경우○ 기업이 납세 신고서를 기한 내 미제출 또는 납세하지 않았을 경우, GAZT가 조세평가서를 발급ᆞ수정할 수 있는 기한을 기존 5년에서 10년으로 연장

- 납세신고 후 5년 내에 GAZT로부터 어떤 고지도 받지 못한 경우 납세자의 신고 내역이 GAZT로부터 최종 확정된 것으로 간주

- 그러나 GAZT가 탈세 목적의 불명확 또는 부정확한 신고 내역을 찾을 경우 납세신고 접수 후 10년 내에 조세평가서를 발급ᆞ수정할 수 있도록 개정

- 기업은 납세 신고서를 제출한 후 마감일로부터 5년이 지났더라도 상기 이유로 과세 내역이변경될 수 있으니 주의 요망○ GAZT 관계자 S 씨에 따르면, Zakat 과세 대상자 중 연 매출이 1,060만 달러(약 121억 사우디아라비아 리얄) 이상인 기업은 월 납세 신고(Monthly tax returns)에 각별한 주의가 필요하다고 함.

- 연 매출 1,060만 달러 이상 기업은 월 납세 신고 기한을 넘길 시 해당 월 세금(Monthly tax)의 5%에서 최고 25%까지 벌금을 매김.

- 이는 Zakat의 2배에서 최고 10배에 달하는 금액○ 사우디 진출을 노리는 기업들은 총 투자 자본에서 사우디 기업 자본 비중을 늘리는 것이 하나의 절세 방안이 될 수 있음.

- 외국 기업들은 법인소득세 20%를 납부하는 반면 외국인투자기업 중 내국인 출자기업 및 합작기업의 경우 사우디아라비아 지분에 대해서는 Zakat 세율 2.5%만 적용

○ 기업정책 수립을 위한 정기 총회와 경영 의사 결정을 주기적으로 사우디에서 실시하는 것도 사우디에 고정사업장(PE)을 가진 외국기업들에게 좋은 절세 방안

- 사우디 외 국가에서도 영업이익이 발생해 기업 이익의 대부분이 사우디에서 발생하기 힘든 외국 기업은 위 두 가지 조건만 충족시켜도 Zakat 세율을 적용 받을 수 있음.

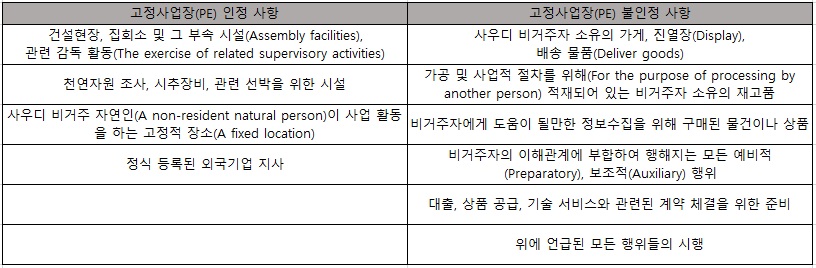

- 이익의 대부분이 사우디에서 발생하는 외국 기업은 위 두 가지 조건 중 하나만 충족시켜도 가능사우디 고정사업장(PE) 구분 기준

자료: PWC

자료: PWC, Quora, Arabian Business, Arab news, GAZT, EY, KOTRA 리야드 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (사우디 세법(Zakat) 개정 추진)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

사우디아라비아의 조세 제도

사우디아라비아 2014-05-30

-

2

사우디 국세청이 설명하는 현지진출 기업의 세무절차

사우디아라비아 2021-10-12

-

3

사우디 자국민 의무고용 정책(Nitaqat) 동향 및 전망

사우디아라비아 2022-09-15

-

4

말레이시아, 설탕 소비세·출국세·디지털 세금 부과

말레이시아 2019-04-29

-

5

사우디 진출 희망 기업들이 궁금해하는 사항들

사우디아라비아 2011-11-30

-

6

사우디, SALEEM 프로그램 및 SABER 플랫폼 성과 및 의의

사우디아라비아 2021-08-06

-

1

2021 사우디아라비아 방산산업 정보

사우디아라비아 2022-01-14

-

2

2021 사우디아라비아 재생에너지 산업 정보

사우디아라비아 2022-01-14

-

3

2021 사우디아라비아 농림식품수산 산업 정보

사우디아라비아 2022-01-10

-

4

2021 사우디아라비아 석유산업 정보

사우디아라비아 2022-01-06

-

5

2021 사우디아라비아 광업자원산업 정보

사우디아라비아 2022-01-05

-

6

2021년 사우디아라비아 관광산업 정보

사우디아라비아 2021-08-26