-

말레이시아 판매용역세(SST) 톺아보기

- 투자진출

- 말레이시아

- 쿠알라룸푸르무역관 오유진

- 2018-09-20

- 출처 : KOTRA

-

- 9월 1일부로 시행된 SST 제도의 부과 대상과 세율 범위에 대한 확인 필요 -

- MySST 시스템을 통해 온라인으로 등록/확인/환급 절차 시행 가능 -

□ 2018년 9월 1일 부로 SST(판매용역세, Sales and Service Tax) 제도 본격 시행

ㅇ 9월 1일부로 시행된 SST 제도는 판매세(Sales Tax)와 용역세(Service Tax)로 분류되며, 세부 사항은 아래와 같음.판매세와 용역세 간략 정리

구분

판매세

(Sales Tax)

용역세

(Service Tax)

부과 대상

ㅇ 과세 대상자가 말레이시아 내에서 제조한 물품

ㅇ 말레이시아로 수입되는 과세 대상 물품

* Proposed Sales Tax(Goods Exempted From Sales Tax)에 기재되지 않은 모든 물품은 판매세 적용 대상임.

ㅇ 과세 대상자가 말레이시아 내에서 수행한 과세 대상 서비스

*수출입 되는 서비스의 경우 과세 대상이 아님.

과세 대상자

ㅇ 과세 대상 물품을 제조하며, 연간 매출액이 RM500,000을 초과하는 경우

ㅇ 과세 대상 서비스를 제공하며, 연간 서비스 제공액이 RM500,000을 초과하는 경우

세율

5%, 10%, 또는 특정세율

6%

신용카드 서비스 제공 : 특정세율

자료원 : 말레이시아 관세청

ㅇ SST는 단일단계 세금으로 수입 또는 제조 수준에서 부과되며, 모든 과세 대상 물품 제조사/서비스 제공업자의 경우 Sales Tax Act 2018에 따라 면허를 받도록 하는 것이 필수 요건임.

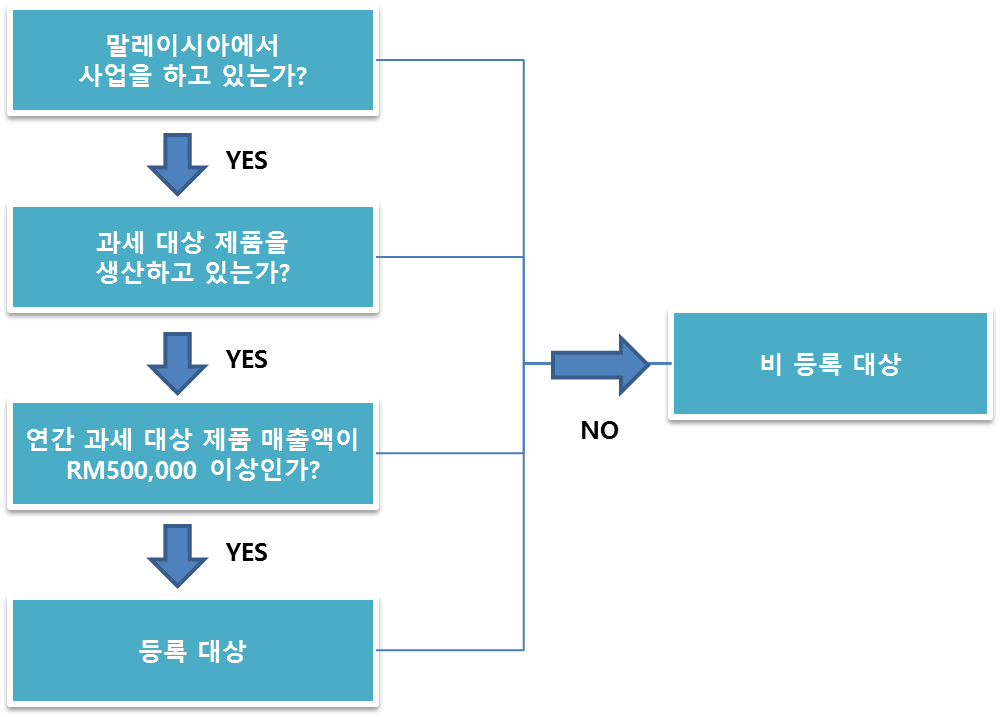

□ SST 부과 대상 여부 및 세율 확인

ㅇ 말레이시아에서 사업을 하고 있거나, 사업을 하고자 하는 기업들의 경우에는 SST 등록 대상 기업인지 여부를 확인해야 함.

ㅇ 판매세의 경우에는 5%, 10%, 특정세율이 적용되며, 서비스세의 경우는 6% 또는 특정세율이 적용되는데 취급 품목/서비스에 대한 세율 확인은 Sales Tax(Rates of Tax) Order 2018[유첨 1]과 아래 표를 통해 확인할 수 있음.

- Sales Tax(Rates of Tax) Order 2018에 따라 Schedule 1에 해당되는 품목들은 5%의 세율을, Schedule 2에 해당되는 품목들은 10%의 세율을 적용받으며, 판매세 면제 품목은 Proposed Goods Exempted from Sales Tax[유첨 2(클릭하여 다운)]를 통해 확인 가능함.

서비스세 적용 범위

ㅇ 호텔

ㅇ 보험 및 타카풀*

ㅇ 요식업

ㅇ 클럽(일반 클럽, 골프 클럽 등)

ㅇ 게임

ㅇ 통신업

ㅇ 유료 TV 서비스

ㅇ 운송주선업

ㅇ 법률

ㅇ 회계

ㅇ 측량/조사 서비스

ㅇ 건축

ㅇ 감정인

ㅇ 엔지니어링

ㅇ 컨설팅

ㅇ 직업 소개소

ㅇ 보안업

ㅇ 관리서비스

ㅇ 주차

ㅇ 자동차 서비스/수리

ㅇ 택배/운송업

ㅇ 차량 렌트/기사 서비스

ㅇ 광고

ㅇ 국내선 항공

ㅇ 신용카드

ㅇ IT 서비스

ㅇ 전기

*타카풀(Takaful) : 이슬람 율법인 샤리아에 따라 상호부조와 각출로 운영되는 협동적 보험

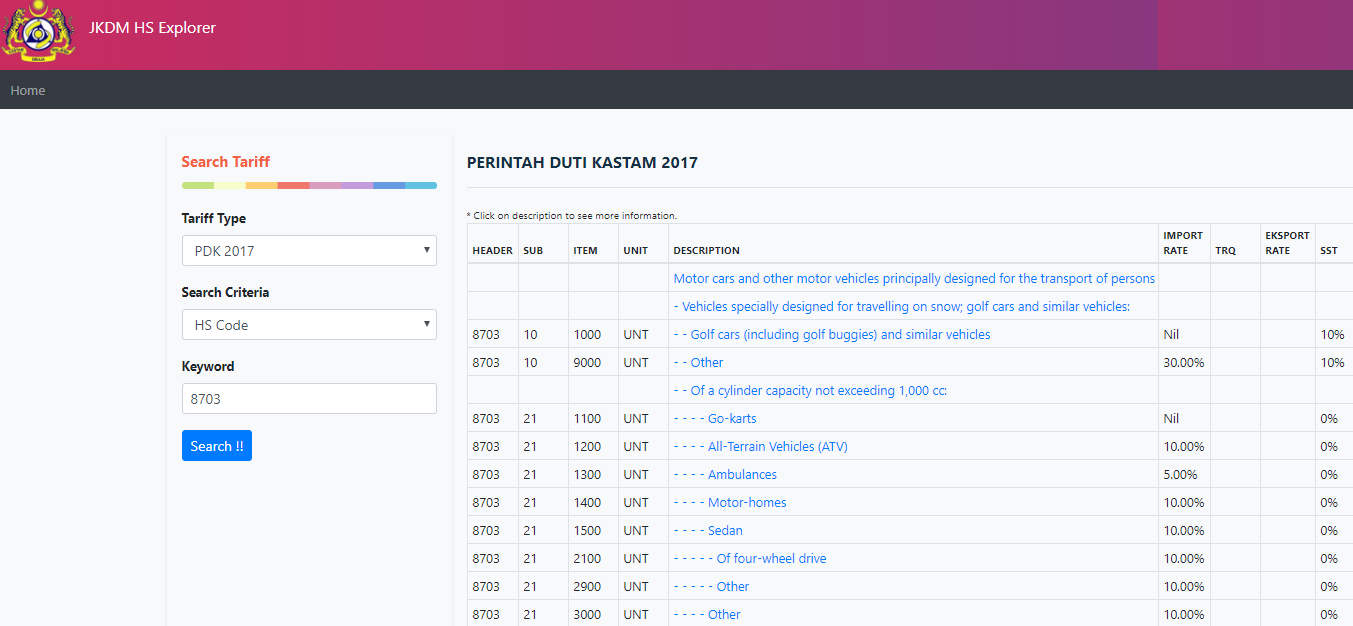

ㅇ 또한, 말레이시아 관세청 세율 조회 사이트를 통해 HS CODE에 따른 관세율 및 SST 세율 확인이 가능함.

- 세율 조회 사이트(http://mysstext.customs.gov.my/tariff/) 접속 - Tariff Type을 'PDK 2018(일반 관세율'로 선택 - HS CODE 입력 후 'Search' 버튼 클릭하여 조회

- 아래와 같이 HS CODE별 관세 및 SST 세율 확인 가능

신차(HS CODE 8703) 관세 및 SST 조회 화면

자료원 : 말레이시아 관세청

□ SST 등록 및 환급

ㅇ GST 등록 제조업자/서비스 제공업자는 SST에 자동으로 등록되며, 등록된 제조업자/서비스 제공업자는 2018년 9월 1일부터 SST를 납부함.

- 2018년 9월 1일까지 등록되지 않은 기존 GST 등록자는 9월 30일 까지 MySST시스템(http://mysst.customs.gov.my/)을 통해 등록 신청 해야함. [유첨 3(클릭하여 다운)] 등록 매뉴얼 참조

- 기존 GST 등록자의 경우 24시간 이내 자동 승인 되며, 검증 프로세스가 필요한 경우 추가 처리 시간이 소요됨.

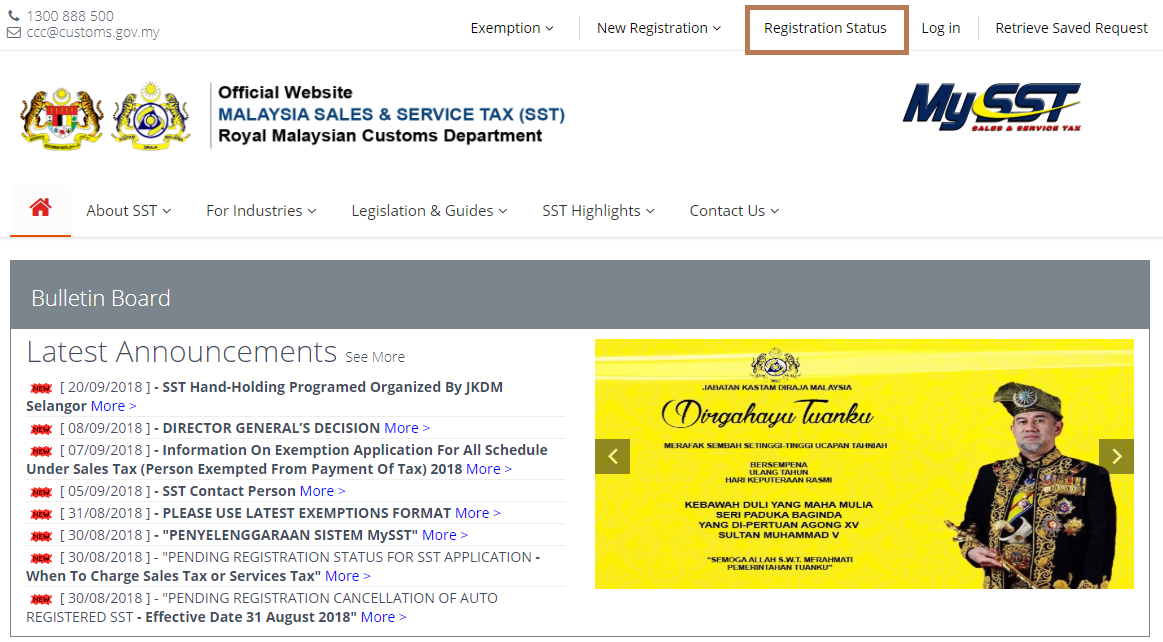

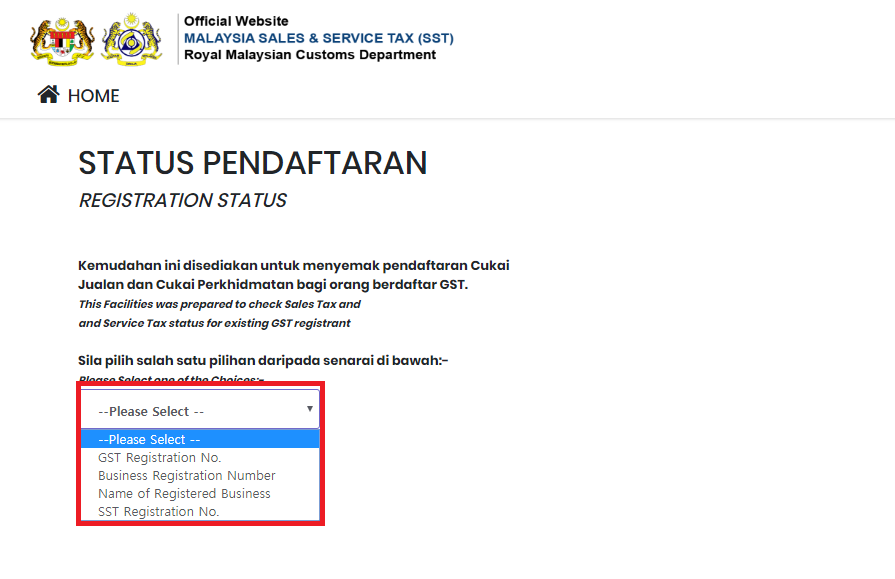

ㅇ 등록 현황 확인은 MySST 시스템(http://mysst.customs.gov.my/)의 [Registration Status]에서 확인 가능함.

[MySST 시스템 등록 현황 확인 방법]

자료원 : 말레이시아 관세청

ㅇ 서비스 세금 환급 또한 MySST 시스템을 통해 처리할 수 있으며, 2개월 단위로 환급 신청을 진행해야 함.

□ 수출기업 참고사항

ㅇ 세금 제도의 변경으로 말레이시아 내부적으로도 혼선이 있는 상황임. 말레이시아 통상 및 소비자부(Ministry of Domestic Trade and Consumer Affaris) 담당자에 따르면, 말레이시아 정부는 SST 관련 소비자들의 불편을 최소화 하기 위해 Whatsapp 메신저를 이용한 문의 응대 서비스를 진행하고 있다고 함.

- SST 관련 문의 사항을 Whatsapp(+60-19-279 4317)으로 간편히 문의를 할 수 있으며, SST 도입 첫 주간에 총 642건의 문의를 접수했다고 밝힘.

ㅇ 말레이시아 세금 제도가 GST에서 SST로 변경되면서 제품에 부과되는 세율이 변경된 경우, 바이어 측에서 가격 조정을 요청하는 사례가 있음.

- 한 예로, HS CODE 3402.19(계면활성제)를 수출하는 우리 기업은 해당 품목에 대한 세율이 GST 6%에서 SST 10%로 변경되어 바이어가 가격 조정을 요청하였음.

- GST 및 SST는 수입업자가 부담해야 하는 부분으로 수출기업이 추가적으로 납부할 의무는 없으나, 바이어들의 부담이 증가되어 수출기업에 가격 인하를 요구하는 사례가 종종 있는 것으로 파악됨.

- SST 도입 전후의 세금을 확인하여 바이어와의 가격 조율이 필요할 것으로 판단됨.

ㅇ 완제품이 아닌 수출용 완제품 제조에 사용되는 구성품은 Sales Tax를 환급 대상이며, 환급 대상과 절차에 대한 내용은 [유첨4]를 통해 확인 가능함.

자료원 : 말레이시아 관세청, The star 등 현지 언론사 및 KOTRA 쿠알라룸푸르 무역관 자체자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (말레이시아 판매용역세(SST) 톺아보기)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

도입 한 달을 남긴 말레이시아 SST(Sales and Service Tax) 현황

말레이시아 2018.08.06

-

2

[전문가기고] 말레이시아 SST(판매용역세) 지켜만 볼 것인가, 무엇을 해야 하나

말레이시아 2018.07.05

-

3

말레이시아, 6월 1일부로 GST(재화용역세) 세율 0%로 변경

말레이시아 2018.05.18

-

1

도입 한 달을 남긴 말레이시아 SST(Sales and Service Tax) 현황

말레이시아 2018-08-06

-

2

[전문가기고] 말레이시아 SST(판매용역세) 지켜만 볼 것인가, 무엇을 해야 하나

말레이시아 2018-07-05

-

3

[기고] 중국 증치세 수출 퇴세 소개

중국 2022-12-20

-

4

2023년 인도 연방예산안 관세분야 주요 내용

인도 2023-03-06

-

5

베트남 보세창고 설립 요건과 주요 규정

베트남 2023-10-10

-

6

말레이시아, 6월 1일부로 GST(재화용역세) 세율 0%로 변경

말레이시아 2018-05-18

-

1

2024년 말레이시아 스마트 농업 산업 정보

말레이시아 2024-04-09

-

2

2021년 말레이시아 ICT산업

말레이시아 2022-01-14

-

3

2021년 말레이시아 자동차 산업 정보

말레이시아 2022-01-13

-

4

2021년 말레이시아 신재생에너지 산업

말레이시아 2022-01-13

-

5

2021년 말레이시아 조선 및 선박 수리 산업 정보

말레이시아 2022-01-13

-

6

2021년 말레이시아 의료기기 산업 정보

말레이시아 2022-01-13