-

중국 전기차 배터리 기업 동향 분석

- 트렌드

- 중국

- 난징무역관

- 2018-07-20

- 출처 : KOTRA

-

- 중국, 세계 1위 넘보는 CATL 앞세워 명실상부 전기차 배터리 강국으로 발돋움 –

- 약 150개 기업 난립하는 중국 전기차 배터리 업계, 상위 일부 기업 중심으로 시장 개편 -

- 주요 기업별 전략 및 동향을 파악해 향후 중국 전기차 배터리 시장의 전망 예측해야 -

□ 중국 전기차 배터리 시장 동향

○ 중국 전기차 배터리 업계는 세계 선두 수준으로 성장했으나, 과잉 생산 양상이 뚜렷해지며 시장 과열 우려가 나타나고 있음.

- 2017년 3월 중국 정부는 <자동차 동력 배터리 산업 발전 촉진 행동 방안>을 발표하며 2020년까지 전기차 배터리 업계가 생산능력 100GWh와 생산 및 판매 40GWh의 목표를 달성하도록 요구함.

- 가오공리튬전지(高工锂电调研)에 따르면 2017년 말 국내 전기차 배터리의 최대 생산능력은 135GWh, 적정 생산능력은 110GWh였으나 평균 가동률은 40% 안팎에 불과하였음.

- 향후 전기차 배터리의 생산능력은 2018년 206GWh, 2020년 258GWh으로 공급량이 수요량을 초과할 것으로 예측됨.

- 전기차 배터리 업계의 경쟁은 매우 심화되고 있고 보조금 등 정부 지원책에 의존하여 생존하고 있던 기업이 다수인만큼 2020년을 전후해 전체 기업 중 90%가 위기를 맞을 것으로 전망됨.

○ 중국 전기차 배터리 업계에서 배터리의 형태*는 현재 각형이 주류이며 파우치형이 증가하고 있는 추세임.

- 2017년 전기차 배터리의 생산능력은 각형이 68.5GWh, 원통형이 63GWh, 파우치형이 23GWh로 각형 배터리가 가장 많았음.

- 각형 배터리의 생산능력은 전체의 절반 정도를 점유하며 생산업체는 CATL, BYD, 궈쉔가오커(国轩高科), LISHEN(力神) 등 중국 주요 기업임.

- 원통형 배터리는 생산능력이 빠르게 증가하고 경쟁 또한 치열하여 기술 발전이 이뤄지는 분야이며, 18650 에서 21700으로 규격**이 변화하고 있음.

- 파우치형 배터리는 에너지 밀도가 우수하나 기술 장벽이 높아 관련 기술에 집중한 기업인 FARASIS(孚能科技), 베이징궈능(北京国能) 등의 기업에서 주로 생산하고 있음.

* 전기차에 탑재되는 배터리의 형태에는 각형, 원통형, 파우치형이 있음.

** 원통형 배터리의 규격을 표시한 것으로 앞의 두 숫자, 뒤의 두 숫자는 높이를 나타냄. 예를 들어 18650 배터리는 지름 18㎜, 높이 65㎜ 크기의 원통형 배터리임.

중국 전기차 배터리 형태별 주요 기업의 생산능력 확장 상황

(단위: GWh)

2017년

2018년

원통형

각형

파우치형

원통형

각형

파우치형

CATL

(宁德时代)

0

17

0

0

30.5

1

BYD

(比亚迪)0

16

0

0

21

0

OptimumNano

(沃特玛)

16

0

0

16

0

0

궈쉔가오커

(国轩高科)

1

6.5

0

3

11.5

0

BAK

(比克动力)

6.5

0

0

8

0

0

LISHEN

(力神)

5.2

5.8

0

5.2

9.9

0

FARASIS

(孚能科技)

0

0

5

0

0

13

EVE

(亿纬锂能)

2.5

3.5

1

2.5

5.5

1

베이징궈능

(北京国能)

0

0

11

0

0

13

장쑤즈항

(降速智航)

0

2.5

0

0

5

0

자료원: 종타이쥔안증권연구(国泰君安证券研究)

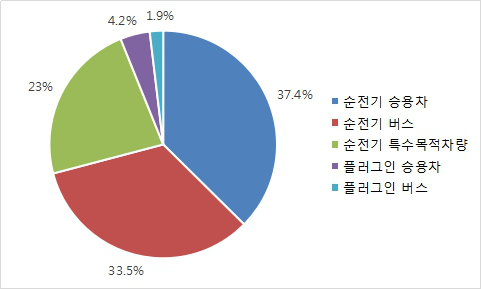

○ 승용차는 중국 전기차 배터리가 가장 많이 탑재되는 차형으로 해당 시장을 주도함 .

- 중국 공신부의 발표에 따르면 2017년 10월까지 전기차 배터리 주요 탑재 차형 중 승용차가 29만 6천 대로 버스 3만 4천 대, 특수목적차량 5만 8천 대보다 압도적으로 많은 수임.

- 승용차, 버스, 특수목적차량 중 승용차의 전기차 비준 차종 수가 가장 큰 폭으로 증가하였으며, 1종이 비준될 때마다 생산될 수 있는 전기차 대수 또한 가장 많음.

- 따라서 향후 승용차 기업에 대한 전기차 배터리 부품 공급이 가장 활발하여 관련 시장에서 경쟁적 우세를 점할 것으로 전망됨.

차형별 전기차 배터리 탑재량 비율

자료원: 중국산업정보(中国产业信息)

□ 중국 전기차 배터리 기업 동향

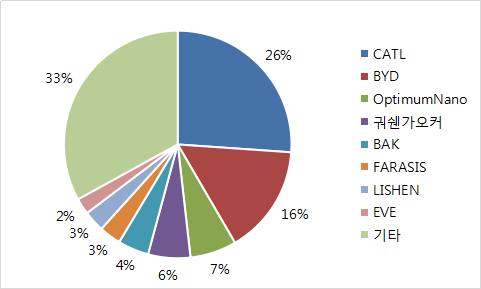

○ 소수의 상위 기업에 대한 시장 집중도가 매우 높아 하위 기업의 시장 확장이 어려움.

- 에너지 절약과 신에너지 자동차망(节能与新能源汽车网)의 데이터에 따르면 2017년 전기차 배터리 시장의 누적 점유율은 상위 1개 기업이 26.1%, 상위 3개 기업이 49%, 상위 5개 기업이 59%으로 나타남.

- 2016년에 비하여 2017년 상위 10개 기업의 누적 시장 점유율은 78%에서 75%로 약간 낮아졌으나 여전히 시장 집중도가 매우 높음.

- 특히 리튬 인산철 배터리 분야는 상위 4개 기업이 전체 시장의 80%를 점유하는 것으로 나타나 비교적 시장 분배가 이루어진 삼원계 배터리 분야에 비해 과점 상태임.

- 중기연(中汽研)에 따르면 2016년 150여 개였던 중국의 전기차 배터리 기업이 2017년 100개 이하로 줄어들었으며 향후 하위 기업에 대한 압력은 더욱 심화될 것으로 예측됨.

중국 전기차 배터리 상위 4개 기업의 누적 시장 점유율 변화

2015년

2016년

2017년

CATL(宁德时代)

15.3%

20.5%

26.1%

BYD(比亚迪)

23.2%

27%

15.5%

OptimumNano(沃特玛)

8.6%

8.3%

6.6%

궈쉔가오커(国轩高科)

6.8%

6.3%

6%

자료원: 중국산업정보(中国产业信息), 공개 자료 정리

중국 전기차 배터리 기업별 누적 점유율

자료원: 중국산업정보(中国产业信息), 공개 자료 정리

○ 업계 세계 1위의 CATL, 자체 전기차 보유의 BYD가 시장을 양분하는 양상이 뚜렷함.

- CATL의 전기차 배터리는 현재 390개의 차종에 탑재, 64개의 기업에 공급되어 단연 업계 1위 기업임.

- CATL은 지난 3월 폭스바겐 그룹의 배터리 공급 업체로 선정되어 2025년까지 연간 300만 대의 폭스바겐 전기차에 배터리를 공급할 예정임.

- BYD는 자체 전기차 외에도 공급처를 넓히기 위하여 창안자동차(长安汽车)와 전략적 제휴를 맺고 50억 위안을 투자해 신에너지차 배터리를 생산 및 판매하는 합작 회사를 설립함.

- 전기차 배터리의 생산량이 수요량을 초과할 것이 명백해지면서 배터리 기업이 완성차 기업과 협력 관계를 맺어 공급처를 확보하는 전략을 사용하고 있음.

2017년 중국 전기차 배터리 탑재량 상위 10개 기업

순위

기업

배터리 종류

탑재량

탑재

차종 수

공급

기업 수

최고 시스템

에너지 밀도

1

CATL

(宁德时代)

리튬 인산철,

삼원계

10.5GWh

390종

64곳

151.4wh/kg

2

BYD

(比亚迪)리튬 인산철,

삼원계

5.65GWh

78종

2곳

140.67wh/kg

3

OptimumNano

(沃特玛)

리튬 인산철

2.41GWh

96종

30곳

130.8wh/kg

4

궈쉔가오커

(国轩高科)

리튬 인산철,

삼원계

2.05GWh

131종

38곳

140.3wh/kg

5

BAK

(比克动力)

삼원계

1.65GWh

66종

29곳

128.63wh/kg

6

LISHEN

(力神)

리튬 인산철,

삼원계

1.07GWh

82종

31곳

149.9wh/kg

7

FARASIS

(孚能科技)

삼원계

0.98GWh

15종

8곳

126.35wh/kg

8

EVE

(亿纬锂能)

리튬 인산철,

삼원계

0.78GWh

96종

33곳

143.2wh/kg

9

베이징궈능

(北京国能)

리튬 인산철,

삼원계,

다원계

0.81GWh

97종

38곳

133.91wh/kg

10

장쑤즈항

(降速智航)

삼원계

0.73GWh

35종

18곳

135.8wh/kg

자료원: 전지중국망(电池中国网)

주요 기업별 전기차 배터리 탑재 차종

기업

승용차

상용차

CATL

(宁德时代)

- 상하이자동차(上汽): 荣威 ERX5

- 지리(吉利): 帝豪 EV

- Chery(奇瑞): EQ 라인

- 베이징자동차(北汽): EU260

위통(宇通), 샤먼진룽(厦门金龙),

종통(中通), 난징진룽(南京金龙)

BYD

(比亚迪)- BYD(比亚迪): BYD E5, E6, 泰 EV, 唐 등

동펑(东风)

궈쉔가오커

(国轩高科)

- 베이징신에너지(北京新能源): EC180

- 지리(吉利): 帝豪 EV

- 장화이(江淮): IEV 라인

종통(中通), 위통(宇通),

난징진룽(南京金龙), ANKAI(安凯汽车)

BAK

(比克动力)

- 종타이(众泰): E100, 云200

화타이(华泰), 장안(长安), 지리(吉利) 등

양저우야싱(扬州亚星), 종통(中通),

쑤저우진룽(苏州金龙), 샤먼진룽(厦门金龙)

LISHEN

(力神)

이치(一汽), 베이징자동차(北汽),

상하이자동차(上汽), 우조우룽(五洲龙),

장안(长安), 지리(吉利) 등

종통(中通), 난징진룽(南京金龙),

양저우야싱(扬州亚星)

FARASIS

(孚能科技)

베이징신에너지(北京新能源), 장링(江铃) 등

난징진룽(南京金龙), 동펑(东风),

FOTON(北汽福田), ANKAI(安凯汽车)

자료원: 기업 공개 자료, 종타이쥔안증권연구(国泰君安证券研究)

□ 중국 전기차 배터리 기업 생산 현황

○ CATL 생산 현황

- CATL의 2017년 생산능력은 17.09GWh으로 이중 8.5GWh가 NCM 532/622* 삼원계 배터리임.

- 현재 CATL은 NCM 811를 연구 개발하고 파우치형 배터리에 집중하며 기술력을 강화하고 있음.

- 향후 생산능력은 2018년부터 2020년까지 각 31.5GWh, 45.9GWh, 54GWh에 도달할 것으로 예상됨.

- 중심 생산기지인 닝더 기지에서 가장 많은 양을 생산하고 있으며, 닝더 기지에서 시험하고 있는 에너지 밀도 250wh/kg 내외의 파우치형 배터리는 2019년 초까지 1~2GWh 생산을 계획함.

- 2016년 9월 건설된 장쑤 리양 기지는 10GWh 생산을 목표로 수립하였으며, 리양 기지 근처에 주요 자재 공급상인 KDL(科达利) 등의 공장을 배치하여 생산 설비를 공급받고 있음.

- 칭하이 기지는 2017년 말 공장 설계 및 일부 건설을 완료하였으며 2018~2019년에 생산을 시작함.

* 리튬이차전기 양극재의 한 종류인 NCM은 니켈, 코발트, 망간의 약자로 뒤에 붙는 숫자는 각 원소의 함량을 나타냄. 예를 들어 NCM 622는 니켈 60%, 코발트 20%, 망간 20%로 이루어진 배터리임.

CATL 생산기지별 생산량 현황 및 예측

생산

기지

2016년

2017년

2018년

2019년

2020년

삼원계

리튬

삼원계

리튬

삼원계

리튬

삼원계

리튬

삼원계

리튬

푸젠

닝더

2.5GWh

5.1GWh

8.5GWh

6.5GWh

14.5GWh

7.1GWh

22.5GWh

7.1GWh

30.5GWh

7.1GWh

장쑤

리양

-

-

-

2GWh

-

4.5GWh

-

6.3GWh

-

6.3GWh

칭하이

-

-

-

5GWh

-

10GWh

-

10GWh

-

합계

7.6GWh

17GWh

31.1GWh

45.9GWh

54GWh

자료원: 종타이쥔안증권연구(国泰君安证券研究)

○ BYD 생산 현황

- BYD의 2017년 생산능력은 16GWh으로 이중 10GWh가 리튬 인산철 배터리, 6GWh가 삼원계 배터리임.

- 향후 생산능력은 2018년부터 2020년까지 각 21GWh, 26GWh, 39GWh를 달성할 것으로 예상됨.

- BYD의 중심 생산기지는 선전 컹즈 기지와 광둥 후이저우 기지로 생산능력은 각 14GWh, 2GWh임.

- 다소 부진했던 삼원계 배터리의 생산능력을 확충하기 위하여 2017년 완공된 칭하이 기지에서 2019년 6월까지 삼원계 배터리 10GWh를 더 생산할 예정임.

BYD 생산기지별 생산량 현황 및 예측

생산

기지

2017년

2018년

2019년

2020년

삼원계

리튬

삼원계

리튬

삼원계

리튬

삼원계

리튬

선전

컹즈

6GWh

8GWh

6GWh

8GWh

6GWh

8GWh

13GWh

12GWh

광둥

후이저우

-

2GWh

-

2GWh

-

2GWh

-

4GWh

칭하이

시닝

-

-

5GWh

-

10GWh

-

10GWh

-

합계

16GWh

21GWh

26GWh

39GWh

자료원: 종타이쥔안증권연구(国泰君安证券研究)

○ 궈쉔가오커(国轩高科) 생산 현황

- BYD의 2017년 생산능력은 7.5GWh이며 이중 5.5GWh가 리튬 인산철 배터리, 2GWh가 삼원계 배터리임.

- 향후 생산능력은 2018년부터 2020년까지 각 7.5GWh, 14.5GWh, 19.5GWh를 달성할 것으로 예상됨.

- 궈센가오커의 주력 상품은 각형 리튬 인산철 배터리였으나, 2016년 삼원계 배터리 생산 라인을 증설하여 현재 NCM 622 삼원계 배터리를 연구 개발하고 있음.

- 2018년 하반기에 루장 기지에서 NCM 622 삼원계 배터리 생산을 시작하고, 2019년 말 NCM 622 생산 라인을 NCM 811 생산 라인으로 전환하여 2020년 초부터 NCM 811 배터리를 생산할 예정임.

궈쉔가오커(国轩高科) 생산기지별 생산량 현황 및 예측

생산기지

2017년

2018년

2019년

2020년

삼원계

리튬

삼원계

리튬

삼원계

리튬

삼원계

리튬

안휘

허페이

-

1.9GWh

-

2GWh

5GWh

2GWh

6GWh

2GWh

장쑤

쑤저우,

난징

-

1.28GWh

-

1.5GWh

-

1.5GWh

-

1.5GWh

산둥

칭다오

1GWh

-

2GWh

-

2GWh

-

4GWh

-

허베이

탕산

-

-

-

1GWh

-

2GWh

-

3GWh

안휘

루장

-

-

-

1GWh

-

2GWh

-

3GWh

합계

4.2GWh

7.5GWh

14.5GWh

19.5GWh

자료원: 종타이쥔안증권연구(国泰君安证券研究)

○ BAK(比克动力) 생산 현황

- BAK(比克动力)는 삼원계 배터리를 중심으로 생산하는 기업이며 2017년 전체 삼원계 배터리 생산량 5GWh 중 1GWh는 NCM 811였으며, 2018년 목표 생산량 8GWh 중 4GWh를 NCM 811로 생산할 예정임.

- 향후 생산능력은 2018년부터 2020년까지 각 8GWh, 12GWh, 20GWh를 달성할 것으로 예상됨.

- BAK(比克动力)가 보유한 두 곳의 생산기지 중 선전 기지에서는 삼원계 18650 배터리*를 주로 생산하며, 2013년 건설된 정저우 기지에서는 21700 배터리를 생산할 수 있는 6개의 생산 라인을 구비하였음.

BAK(比克动力) 생산기지별 생산량 현황 및 예측

생산

기지

2017년

2018년

2019년

2020년

삼원계

삼원계

삼원계

삼원계

허난

정저우

3.5GWh

5GWh

9GWh

17GWh

광둥

선전

3GWh

3GWh

3GWh

3GWh

합계

6.5GWh

8GWh

12GWh

20GWh

자료원: 종타이쥔안증권연구(国泰君安证券研究)

○ LISHEN( 力神) 생산 현황

- LISHEN(力神)는 다양한 형태의 배터리를 생산하는 기업으로 중국 3위의 원통형 배터리 기업이며 중국 최초, 최대의 21700 배터리 생산 라인을 갖추고 있음.

- 주력 상품은 51Ah*, 76Ah 배터리이며 후속으로 43Ah 내외, 100Ah 이상의 배터리도 출시될 예정임.

- 2017년 생산능력은 11GWh이며, 이중 각형 리튬 인산철 배터리가 7.5GWh, 각형 삼원계 배터리가 2.4GWh, 원주형 삼원계 배터리가 5.2GWh를 차지함.

- LISHEN(力神)은 ‘1원, 2구, 5기지’ 전략을 바탕으로 텐진, 칭다오, 쑤저우, 몐양, 우한 5개의 생산기지에서 2018년 생산능력 15GWh, 2020년 생산능력 30GWh의 달성 목표를 수립함.

* Ah: 암페어시. 1시간 동안 1A의 전류가 흘렀을 때의 전기량으로 배터리의 용량을 나타냄.

LISHEN(力神) 생산기지별 생산량 현황 및 예측

생산

기지

2017년

2018년

삼원계

리튬

삼원계

리튬

허난

정저우

3.6GWh

3.5GWh

3.6GWh

3.5GWh

광둥

선전

4GWh

-

4GWh

-

합계

-

-

4GWh

-

합계

11GWh

15.1GWh

자료원: 종타이쥔안증권연구(国泰君安证券研究)

○ FARASIS( 孚能科技) 생산 현황- FARASIS(孚能科技)는 파우치형 배터리 분야의 주요 기업으로 2017년 생산능력은 삼원계 배터리 5GWh임.

- FARASIS(孚能科技)의 생산기지는 장시 간저우와 베이징 슌이 두 곳에 위치하며 이중 간저우 기지는 2009년부터 가동되어 1, 2기 기지에서 총 5GWh를 생산하고 있으며 2018년 내로 3기 기지를 건설하여 10GWh를 추가 생산할 예정임.

- 베이징 슌이 기지는 현재 건설 중이며 2019년 이내로 가동하여 베이징자동차(北汽)를 비롯한 여러 전기차 기업의 수요를 충족할 계획임.

FARASIS(孚能科技) 생산기지별 생산량 현황 및 예측

생산

기지

2017년

2018년

2019년

2020년

삼원계

삼원계

삼원계

삼원계

장시

간저우

5GWh

5GWh

15GWh

32GWh

베이징

슌이

-

8GWh

8GWh

8GWh

합계

5GWh

13GWh

23GWh

40GWh

자료원: 종타이쥔안증권연구(国泰君安证券研究)

○ EVE( 亿纬锂能) 생산 현황

- EVE(亿纬锂能)의 생산능력은 2017년 7GWh이며, 2018년에는 각형 삼원계 배터리와 리튬 인산철 배터리의 생산량을 각 1GWh만큼 늘려 2018년 9GWh, 2019년 11GWh, 2021년 22GWh의 생산능력을 계획함.

- 후베이 진추안 기지 북구는 총 3개의 공장으로 이루어져 있으며 2.5GWh를 생산하고 남구는 총7GWh 생산을 목표로 2018년부터 가동할 예정임.

- 후이저우 진송 1기 기지에서 18650 삼원계 배터리 1GWh를, 진니우 기지에서 라미네이트 배터리 셀 1GWh를 생산함.

EVE(亿纬锂能) 생산기지별 생산량 현황 및 예측

생산기지

2017년

2018년

2019년

삼원계

리튬

삼원계

리튬

삼원계

리튬

후베이

진추안(북구)

-

2.5GWh

-

2.5GWh

-

2.5GWh

후베이

진추안(남구)

-

-

1GWh

1GWh

2GWh

2GWh

후이저우

진송(1기)

1GWh

-

1GWh

-

1GWh

-

징먼

진송(2기)

2.5GWh

-

2.5GWh

-

2.5GWh

-

후이저우

진니우

1GWh

(라미네이트

배터리 셀)

-

1GWh

(라미네이트

배터리 셀)

-

1GWh

(라미네이트

배터리 셀)

-

합계

7GWh

9GWh

11GWh

자료원: 종타이쥔안증권연구(国泰君安证券研究)

○ 베이징궈능( 北京国能) 생산 현황

- 베이징궈능(北京国能)의 2017년 생산능력은 총 11GWh로, 이중 리튬 인산철 파우치형 배터리가 90%이고, 이외는 삼원계 파우치형 배터리가 차지함.

- 향후 생산능력은 2018년 13GWh, 2020년 20GWh를 달성할 것으로 예상되며, 시장 동향에 따라 리튬 인산철과 삼원계 배터리의 비중을 6:4로 조정할 예정임.

- 베이징궈능(北京国能)은 생산기지의 전국 배치를 전략으로 하여 이미 베이징, 후베이, 허난, 장시, 푸젠, 저장 등지에 8개의 기지를 건설하였음.

- 연구 개발 중심의 베이징 기지를 비롯하여 각 기지의 역할을 달리하여 전기차 배터리의 각 분야를 공략하고자 함.

베이징궈능(北京国能) 생산기지별 생산량 현황 및 예측

생산기지

2017년

2018년

2019년

삼원계

리튬

삼원계

리튬

삼원계

리튬

베이징

-

1GWh

-

1GWh

-

1GWh

후베이

샹양

-

1GWh

-

1GWh

1GWh

1GWh

허난

정저우

-

5GWh

-

7GWh

3GWh

7GWh

장시

난창

-

1GWh

-

1GWh

-

1GWh

장시

신위

-

1GWh

-

1GWh

1GWh

1GWh

푸젠

룽옌

1GWh

-

1GWh

-

2GWh

-

저장

하이닝

-

1GWh

-

1GWh

-

1GWh

합계

11GWh

13GWh

18GWh

자료원: 종타이쥔안증권연구(国泰君安证券研究)

□ 중국 배터리 업계 전문가 인터뷰 (A사)

Q1) CATL이 높은 점유율을 보이는 등의 가파른 성장 배경을 무엇으로 보는가?

- CATL은 이전에는 ATL의 자동차 전지 사업부였고, 2011년 ATL과 분리하여 100% 중국자본으로 독립되었다. ATL의 관리방법 및 기술을 따르며, 자동차 전지 분야에서 10년 이상의 실제 경험을 보유한 세계적인 자동차 전지업체이다. CATL은 처음부터 다른 전지기업보다 우수한 유전자를 가지고 높은 출발점부터 출발했다고 볼 수 있는 것이다. 여기에 중국 정부의 적극적인 지원이 더해지면서 기술과 생산에서 급속하게 발전하고 있는 것이다.

Q2) 전기차 배터리의 시장 포화 시기는 대략 언제쯤이 될 것으로 예측되는가?

- 내연기관 차량 대비 전기차 비중이 아직 5%에도 미치지 못하는 상황이기 때문에 현재 시점에서 향후 포화 시기를 예측하는 것은 어렵다고 판단하며 당분간 지속적으로 전동화가 확대될 것으로 예상된다.

Q3) 한국 전기차 배터리 기업이 중국 기업 대비 차별화된 장점이 있다면 무엇이라고 생각되는가?

- 한국 배터리의 경우 고용량 밀도이고 급속 충전이 가능하며 수명이 길다는 장점이 있다고 생각한다.

□ 전망 및 시사점

○ 중국의 전기차 배터리 기업은 정부 지원에 힘입어 빠르게 성장하여 중국을 넘어 글로벌 시장에서 영향력을 확대하고 있으므로 우리기업은 중국 내수 시장보다는 글로벌 시장에서 중국 기업과의 차별성 확보가 필수적임.

○ 또한 전기차 배터리는 과잉 생산이 예상되는 만큼 우량 수요처 확보가 우선 과제이며, 현재 CATL과 BYD가 공격적으로 글로벌 완성차 기업과 협력을 추진하고 있는 상황에 주목할 필요가 있음.

○ 중국의 전기차 배터리 시장은 소수의 상위 기업을 제외하면 변동 가능성이 큰 상황으로 기술의 완성도 및 안정성에 대한 검증 기간 역시 소요될 것이 예상되므로 향후 전망에 대한 다각도의 분석이 요구됨.

자료원: 가오공리튬전지(高工锂电调研), 종타이쥔안증권연구(国泰君安证券研究), 중국산업정보(中国产业信息),에너지 절약과 신에너지 자동차망(节能与新能源汽车网), 중기연(中汽研), 전지중국망(电池中国网), 중국 공신부, 각 기업 공개 자료

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 전기차 배터리 기업 동향 분석)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

2

중국 2차전지 산업 동향

중국 2020-12-21

-

3

중국 자동차 배터리 시장 트렌드

중국 2022-02-11

-

4

미국의 차세대 전력망 ESS 도입

미국 2022-01-13

-

5

中 전기차 배터리 시장현황

중국 2021-11-05

-

6

미래 전기차 시장의 중심에는 리튬이온 배터리가 있다

미국 2018-07-16

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11