-

독일, 모바일 결제시장 급속 성장 중

- 트렌드

- 독일

- 함부르크무역관 Anna NguyenPham

- 2017-04-20

- 출처 : KOTRA

-

- 독일 모바일 결제 시장은 향후 5년간 최대 50배 이상 성장 예상 -

- EU 규정 강화, 데이터 보안문제 해결 등 시장 진출을 위한 과제 존재 -

□ 독일 모바일 결제 시장 동향

모바일 결제(Mobile Payment)란 스마트폰 등의 무선통신기기를 매개로 NFC(Near Field Communication: 근거리무선통신기술) 기술을 사용해 대금을 지불하는 방식을 일컬음.

ㅇ 현재까지 독일의 모바일 결제 시장점유율은 낮은 편

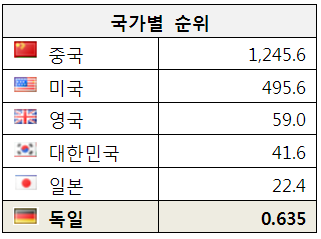

- 모바일 결제를 통한 독일 1명당 연간 거래규모는 42유로에 불과, 유럽 평균(266유로)에 비해 매우 낮은 편.

- 독일 내 연간 총 독일 거래규모는 약 6300만 유로이며, 이를 세계 최대 시장인 중국과 비교하면 아직 걸음마 수준임.

2017년 주요국 모바일 결제 시장 규모

(단위: 억 유로)

자료원: Statista

ㅇ 거래규모가 작은 반면, 독일에서 모바일 결제 사용자 수 및 모바일 지갑 결제 거래규모는 증가 추세를 타고 있음.

- 전문가들은 2017년부터 향후 수년간 모바일 결제 솔루션 서비스 업체들의 독일 시장 진입 기회가 늘어날 것이며, 시장도 확대될 것으로 예측함.

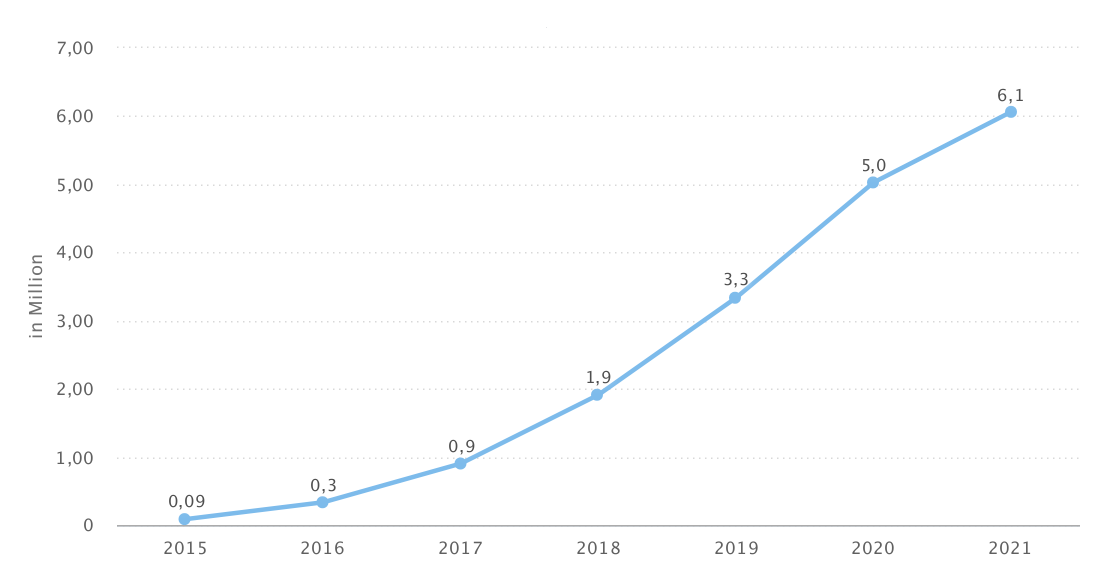

- 즉 2020년에는 2017년 대비 독일 내 모바일 결제 서비스 이용자 수가 5배 이상 증가해 500만 명을 돌파할 것으로 예상됨.

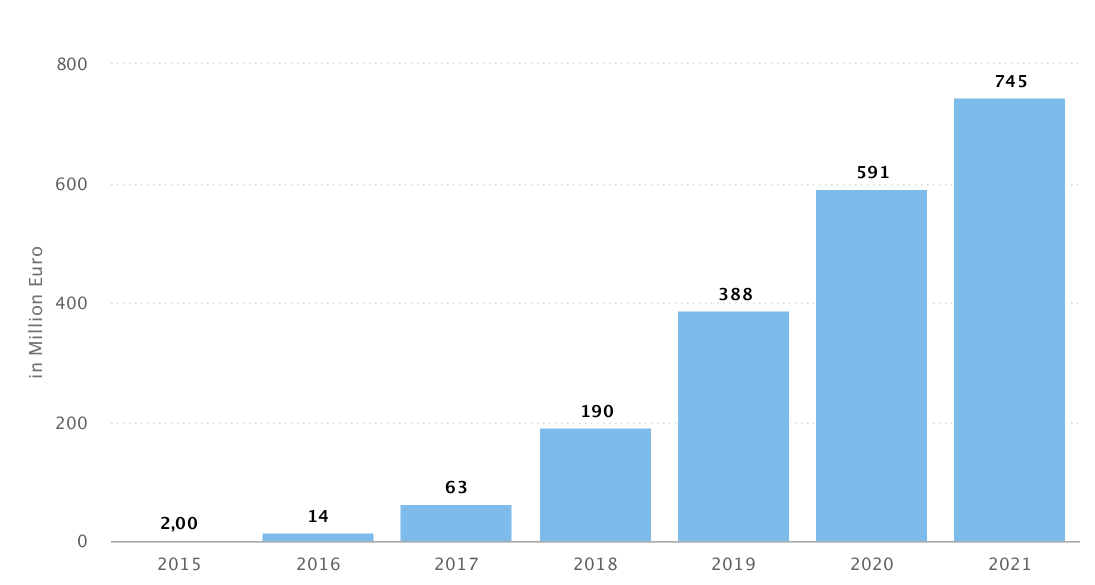

- 모바일 결제규모 또한 2016년 대비 2021년에 50배 이상 증가할 것으로 예측되며, 특히 2017~2019년 사이에 시장 규모가 폭발적으로 늘어날 것으로 분석됨.

- 이에 따라 독일인 1명당 연간 모바일 결제 거래규모는 2021년에 122.84유로에 달할 것임.

- 모바일 결제 시장과 관련한 데이터 보안수준 등 각 표준이 독일 내에서 정의되면서 시장 규모는 더욱 확대될 것으로 예상

독일 모바일 결제 이용자 수 추이

(단위: 백만 명)

자료원: Statista

독일 모바일 페이멘트 거래규모의 예측

(단위: 백만 유로)

자료원: Statista

ㅇ 모바일 결제 수단에 대한 독일인들의 관심도 또한 증가 추세

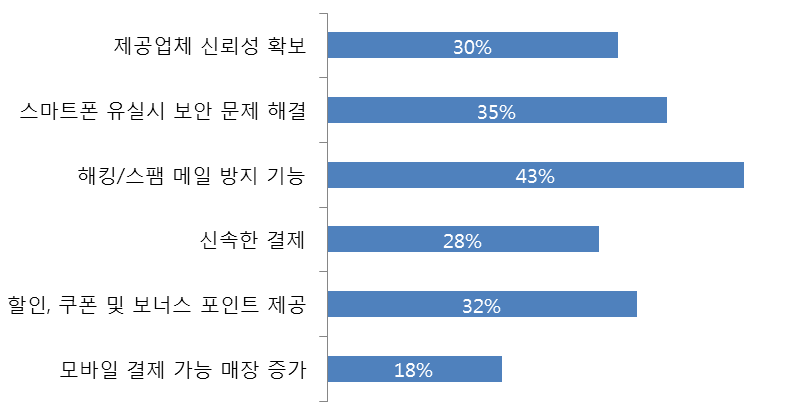

- PwC의 설문조사 결과, 2016년에는 독일 소비자의 30% 이상이 스마트폰 결제 경험이 있으며, 40% 이상은 모바일 결제에 관심이 있음.

- 독일 소비자의 43%는 보안 기능이 추가된다면, 모바일 결제 시스템 이용 의사를 밝힘.

- 즉, 외부해킹 및 악성코드 공격을 막을 수 있는 모바일 결제에 대해서는 시장 수요가 충분함.

독일 소비자의 모바일 결제 서비스 이용 선결조건 조사

자료원: Statista(설문 조사)

□ 독일 모바일 결제 관련 기업 동향

ㅇ 독일의 모바일 결제 서비스 업체들은 데이터 전송기술, 결제 가능 지역·플랫폼, 운영체제 등에서 뚜렷한 차이를 보임.

독일 모바일 결제 서비스 기업 Top 10

기업명

유료 여부

데이터 전송기술

사용가능 플랫폼(또는 지역)

운영체제

boon

O

App

MasterCard PayPass

Android 4.4 & up

cashcloud

O

Mobile device, NFC

MasterCard PayPass

Android, iOS

COIN

O

Mobile device

신용카드사용 유사

Girocard와

작동원리 유사

Cringle

O

Smartphone

Cringle앱 사용자

Android, iOS

GO4Q

X

App + QR Code + PIN

제한

Android, iOS

Payback Pay

X

NFC(제한), App + QR Code

제한, Payback앱 사용자

Android, iOS

PayCash

X

App + QR Code+ PIN

주요 뒤셀도르프 지역

Android, iOS

paydirekt

X

온라인 결제수단, App

제한

Android, iOS

Paypal

O

온라인 결제수단,

App + QR Shopping App

Online shops, M-Payment

test in Berlin

Android 2.2 & up,

iOS 6.0 & up

SEQR

X

App + QR Code + PIN

POS 525,000, 소매상 6,200(독일, 스웨덴, 핀란드, 루마니아, 벨기에, 포르투갈, 네덜란드)

Android, iOS

자료원: KOTRA 함부르크 무역관

ㅇ 독일 모바일 결제 시장은 표준적인 시스템이 확립되지 않은 빠르게 변하는 시장임.

- 이에 따라 다양한 업계 표준들이 소개되고 있으나, 대중적인 성공을 거둔 예는 많지 않음.

- 일례로 2012년에 대형 통신사 O2, Vodafone 및 Telekom이 NFC를 이용하는 Mpass라는 모바일 결제시스템을 소개한바 있으나, 2016년 9월에 Mpass가 정지되기도 함.

- 또한 독일 최대 전자상거래 업체인 오토 그룹(Otto Group)에서는 제품에 부착된 QR Code를 스캔해서 결제할 수 있는 Yapital 애플리케이션을 출시했으나, 독일 내 Otto제품을 취급하는 상점 직원들이 모바일 결제에 대한 인지가 부족해 2016년에 서비스가 정지된바 있음.

ㅇ 독일 은행들은 모바일 결제 인프라를 지속 확대 중임.

- 독일은행산업협회(Deutsche Kreditwirtschaft)는 독일 내 모든 체크카드를 NFC-chip이 설치된 카드로 변경해 출시하고 있음. 이에 따라 이용자들은 결제 시에 비밀번호 입력이나 사인이 필요 없어짐.

- 도이체방크(Deutsche Bank)는 2017년 4월부터 자사 모바일 애플리케이션에 NFC 기술을 적용, 고객들이 모바일기기에 신용카드 기능을 사용할 수 있도록 함.

- 독일 상호저축은행(Sparkassen) 들은 이른바 무접점 체크카드(Girocard kontaktlos) 시스템을 도입했으며, 독일 최대규모 식품점 체인인 알디(Aldi), 레베(Rewe) 등도 2017년 3월부터 이 시스템을 도입

ㅇ 스웨덴 기업인 심리스(Seamless) 사, SEQR 애플리케이션으로 독일 시장에서 인지도 확보

- 심리스는 2001년에 설립된 세계 최대 모바일 결제 서비스기업 중의 하나로, 35개국에서 활동하며 매년 POS 57만 개에 53억건 이상의 모바일 결제 거래를 진행

- 안드로이드 플레이스토어의 모바일 결제 애플리케이션 중에서 SEQR 사용자 수가 가장 많음.

- 심리스는 독일에서 자주 사용되는 체크카드보다 자사의 모바일 결제 수단이 더 빠르고 안전하다고 보장하며, 파트너 매장에서 할인 등의 혜택을 제공

- 특히, SEQR은 앱으로 QR Code를 스캔하고 핀번호를 입력해서 확인한 후 앱에 영수증을 저장하는 간편한 방식으로 설정돼, 소비자가 쉽게 프로세스를 이해 가능

- 이는 Tap & Pay 기술로 매장에 사인 및 핀번호 없이 (20유로 이하) 결제하는 방식임.

- SEQR은 대부분의 LS Retail, Extenda, Micros, LG Retail 등과 같은 잘 알려진 금전 등록기 시스템에 설치돼 있으며, 심리스 API (응용 프로그래밍 인터페이스)는 POS, 온라인 등 다양한 플랫폼에 적용 가능함.

□ 시장 확대에 따른 과제

ㅇ 독일인들에게 낮은 인지도는 여전한 걸림돌

- 모바일 결제와 관련한 다양한 서비스가 제공되지만, 여전히 독일 소비자의 절반 이상은 모바일 결제에 대해 인지하지 못하고 있음.

- 또한 설문에 응답한 독일 소비자의 40%가량이 모바일 결제에 관심이 없다고 답함.

- 독일 소비자들은 대체로 보수적인 성향이 강해 일반 상점에서는 여전히 현금이 가장 많이 쓰이는 지불수단이며(80% 이상), NFC 관련기기(POS 등)를 보유하지 않은 소매상 수도 상당함.

- 또한 개인정보에 민감한 독일 소비자들의 데이터 유출에 대한 염려도 모바일 결제시장 확대에 장애요인임.

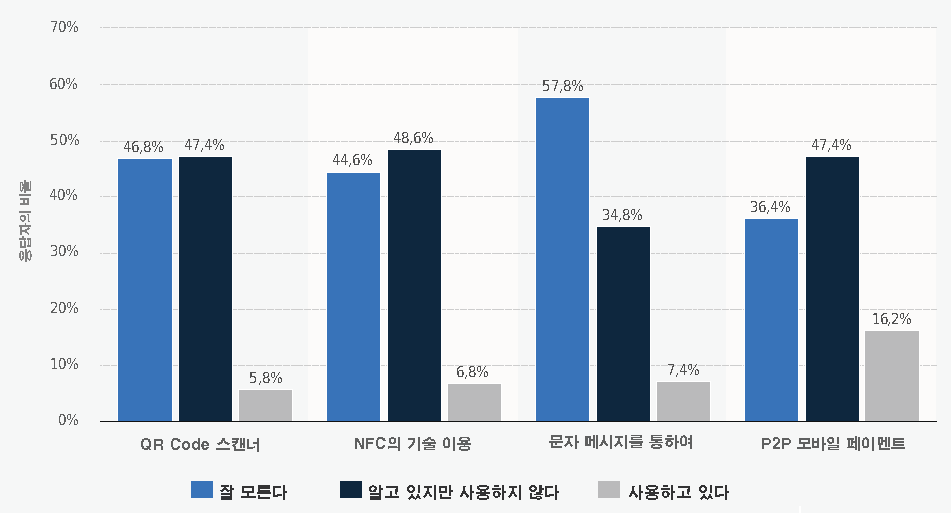

모바일 결제방식별 소비자 인식도 및 이용도 설문조사

자료원: Statista(2016)

ㅇ 유럽 위원회, 모바일 결제의 안전(security) 보장을 위한 다양한 대책 강구

- 유럽 위원회(European Committee)는 유럽 내 모바일 결제를 포함한 전자결제시장 확대를 위해 향후 유럽 소비자들의 현금 사용을 제한하는 규정을 고려하고 있음.

- 또한 유럽소매결제위원회(European Retail Payment Board)는 지역 소매점 등에 POS 확대를 지원하고 있음.

- 개인정보 보안과 관련, 유럽 중앙은행에서는 모바일 결제 솔루션 보안책을 마련했으며, 모바일 결제 서비스 업체를 대상으로 세부 조건 및 가이드라인을 제시한 바 있음.

- 그 구체적인 내용으로는 ① 소비자가 모바일 결제기기를 잃어버린 경우 해당 하드웨어 및 소프트웨어에 대한 보안 보장, ② 기기 변경 시 결제시스템 삭제 또는 변경 가능, ③ 제3자 악용이 의심되는 경우 차단기능 탑재, ④ 전문적인 고객 서비스 실시 등이 있음.

□ 전망 및 시사점

ㅇ 독일 시장에서 NFC 기술을 사용하는 POS 이용사례는 점점 증가하고 있음.

- 독일 은행협회에서는 2020년까지 독일 모바일 결제 시장 확대를 위해 POS 인프라 확대, 소비자 접근성 강화, 보안 확대를 추진 중

- 또한 동 협회는 유럽 내 모바일 결제에 데이터 보안 수준이 정의돼야 한다고 제안함.

ㅇ 독일 시장 진출 시, 새로운 결제 수단에 대한 독일인들의 불안 해소 방안 필요

- PwC 컨설팅사에 따르면, 모바일 결제 서비스 기업은 독일에서 제품 소개 시 주로 데이터 보안을 보장해야 되고 제품의 특별한 특징도 반드시 소개해야 함.

- 아울러 모바일 결제 솔루션이 최대한 실용적이어야하며 이용사양을 이해하기가 쉬워야 함.

- 또한 딜로이트(Deloitte)에 따르면, 많은 독일사용자가 이미 모바일 뱅킹을 이용하는 바 모바일 뱅킹과의 연계성을 강조한 모바일 결제 마케팅을 펼칠 필요가 있음.

ㅇ B2B 모바일 결제 시장에도 주목할 필요

- PwC 모바일 결제 관련 독일 시장 전망보고에 따르면, 모바일 결제 시장은 B2C 거래뿐만 아니라 B2B 시장에서도 잠재력이 큼.

- 유럽 B2B 시장은 2020년까지 연간 100%로 증가해 모바일 결제 서비스 기업의 총 매출액은 5억 유로에 달할 것으로 예상됨.

- 이에 따라 B2B 결제규모 중에서 모바일 결제규모는 50%에 이를 것으로 예측되며, 따라서 기업용 관리회계 및 부기시스템을 장착한 모바일 결제 시스템의 향후 시장 잠재력이 큼.

ㅇ 데이터 보안 문제 해결은 시장 진출을 위한 선결조건

- 모바일 결제는 항상 해킹 등 보안 위험을 안고 있음. 이에 따라 '네트워크 및 보안을 위한 유럽연합 에이전시(European Union Agency for Network and Information Security)' 에서는 모바일 결제 애플리케이션의 보안 가이드라인을 제시함.

- 중요 내용으로는 ① 모바일기기에서 중요한 데이터를 확인 및 보호, ② 모바일기기에서 암호 자격 증명을 안전하게 처리, ③ 중요한 데이터 전송 시 보호되는지 확인, ④ 사용자 인증 및 권한 부여 및 세션 관리, ⑤ 백엔드 API(서비스) 및 플랫폼(서버) 보안 유지, ⑥ 타사 서비스 및 응용 프로그램과의 데이터를 보안, ⑦ 사용자 데이터 수집 및 사용에 대한 동의 수집 및 저장 주의, ⑧ 유료서비스에 무허가 접속을 방지, ⑨ 모바일 앱의 안전한 배포·권한 설정 보장 등임.

- 따라서 현지 시장 진출을 기획 중인 기업은 따라서 해당 가이드라인을 반영해 제품을 개발해야 함.

자료원: 독일은행협회, 딜로이트, PwC, Statista, Handelsblatt 및 KOTRA 함부르크 무역관 보유자료

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일, 모바일 결제시장 급속 성장 중)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

우크라이나 3D프린팅 이동식 패시브하우스 패시브돔

우크라이나 2017-04-20

-

2

2017 필리핀의 투자유치 우선계획(IPP)

필리핀 2017-04-20

-

3

방글라데시, 중고 전자제품에 대한 수입금지 강화

방글라데시 2017-04-20

-

4

캐나다, 직장인 위한 신개념 배달서비스 등장

캐나다 2018-05-30

-

5

중국 2022년 2분기 경제성장률 0.4%

중국 2022-07-21

-

6

스페인에서 통하는 센스만점 비즈니스 선물

스페인 2012-04-18

-

1

2021 독일 수소산업 정보

독일 2021-12-31

-

2

2021 독일 항공산업 정보

독일 2021-12-31

-

3

2021년 독일 해운산업 시장 동향 및 현황 정보

독일 2021-12-27

-

4

독일 사이버 보안 산업

독일 2021-07-09

-

5

독일 생활소비재_화장품 산업 정보

독일 2021-05-10

-

6

독일 자동차 산업 정보

독일 2021-05-06