-

코로나19로 인한 러시아 금융시장 변화

- 경제·무역

- 러시아연방

- 모스크바무역관

- 2020-09-22

- 출처 : KOTRA

-

- 러 연방 중앙은행, 다양한 금융 대책 제시 중 -

- 코로나19 사태로 안정 금융자산 상품 다변화와 부실 금융기관 폐쇄 확대 전망 –

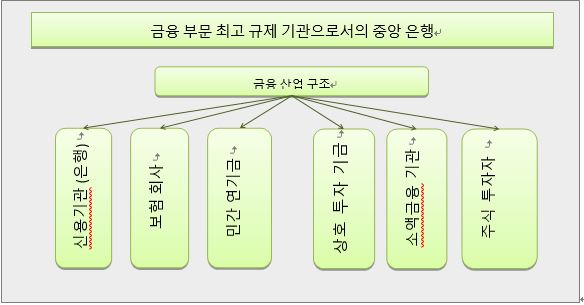

러시아 금융시장은 최고 규제기관으로서 연방 중앙은행이 있고, 주요 신용기관으로 은행·보험회사·민간 연기금이 있으며, 그밖에 뮤추얼 투자 기금, 소액 금융, 주식 시장으로 구분된다.

러시아 금융산업 구조

자료: KOTRA 모스크바 무역관

러시아 금융시장 개요

러시아 연방 중앙은행(CBR)에서 발표한 2019년 금융시장 규모는 149조1000억 루블(약 2조3666억 달러)이다. 러시아 시장 규모의 27%가 연방 중앙은행 자산이며, 시중은행 자산은 64.4% 차지하고 있다. 그 밖에 보험 자산 비중은 2.3%, 민간 연기금은 3%이고, 뮤추얼과 주식시장이 합쳐서 3.2% 수준이다.

러시아 금융산업의 자산구조

(단위: 조 루블, %)

금융 기관

2005

2015

2018

2019

시장 규모

자산 비중

시장 규모

자산 비중

시장 규모

자산 비중

자산 규모

시장 비중

러시아 은행(중앙은행)

3.4

28,8

32.9

28.1

39.4

27.6

40.5

27.2

시중 은행

6.9

58.5

77.7

66.4

92.0

64.4

96.0

64.4

보험회사

0.5

4.2

1.3

1.1

2.9

2.0

3.4

2.3

민간 연기금

0.2

1.7

2.2

1.9

4.1

2.9

4.5

3.0

뮤추얼 투자기금

0.2

1.7

2.1

1.8

3.3

2.3

3.4

2.3

주식 투자

0.6

5.1

0.8

0.7

1.2

0.8

1.3

0.8

총계

11.8

100

117.0

100

142.9

100

149.1

100

자료: 러시아 금융시장 보고서(Russian Financial Market: Challenges, Problems and Prospects. N.I. Berzon, A.I.Stolyarov, T.V.Teplova), 러시아 연방 중앙은행

2019년 기준 러시아 금융시장 규모는 전년 대비 4.3% 확대됨으로써 중앙은행은 시장 안정성을 유지하고 있다고 발표한 바 있다. 그러나 2018년 말부터 2020년 1분기까지 러시아 금융기관 수는 소폭씩 감소하고 있다. 예를 들어 시중은행을 포함한 신용기관 수는 2018년 12월 기준 490개였다가 2019년 12월에 444개, 2020년 3월에는 436개로 축소됐다. 은행 수는 2019년 12월 기준 405개였으나 2020년 3월 기준 394개로 감소했다. 2020년 3월 기준 뮤추얼 투자 기금만 제외하고 모든 금융기관(신용, 보험, 연기금, 주식) 수가 감소 추세였다. 2019년 기준 뮤추얼 기금 자산은 6451억 루블(약 102억 달러)을 기록했는데 전년 대비 3배 가까이 증가(주식 수: 190만 건, 전년대비 14.3%) 했다. 러시아 금융시장 건전성 제고로 신용기관은 오히려 감소 추세이나 뮤추얼 투자기금은 비신용기관으로서 이머징 마켓 투자금이 지속적으로 유입되기 때문이다.

러시아의 부문별 금융 기관 수

부문/기간

2018년 12월

2019년 12월

2020년 3월

증감률(%)

신용 기관(하기포함)

490

444

436

-8.8

시중 은행

-

405

394

-10.5

보험회사

199

178

73

-10.4

민간 연기금

52

47

47

-7.8

뮤추얼 투자 기금

1 440

1 531

1 534

6.2

전문 주식 투자자

535

482

472

-8.9

주: 증감률은 2020년 3월/2019년 3월 기준

자료: 러시아 중앙은행

러시아의 부문별 금융기관 구조상으로는 아직까지 이머징 마켓 형태를 띠고 있다. 러시아 금융 시장 거래는 회사 또는 정부기관 간의 자산 재분배 거래가 일반 금융 거래보다 많고 신용보다는 비신용기관(NFO) 거래가 압도적이기 때문이다. 한편 보험 및 기금 시장에서 자본 투자가 약하고 대규모 기업 투자도 드물어 가계 저축이 장기 투자자금으로 전환하는 경우도 적은 수준이다. 외국인 투자도 서방 경제제재 영향으로 크게 감소하면서 대출 시장이 일부 신용 기관으로 편중됐다. 러시아 가계 대출 부실채권(NPL) 수준은 극적으로 악화되지 않았으나 26%의 일반 채무자들이 채권부도(Default)에 대해 ‘가능한 상황’으로 받아들였고 38%는 이자 연체에 대한 ‘심각하지 않다’라고 답변한 것으로 조사됐다.

러시아 금융시장 발전 현황

러시아 연방 중앙은행(CBR)은 메가(Mega) 통제권을 2002년(법률 #86-FZ)부터 유지하고 있다. 2013년 이후로 중앙은행은 금융 부문과 증권 부문으로 분리해 통제 중이다. 자금 유동성 안정화는 물론 환율, 인플레이션 등 경제사회 이슈까지 관할하고 있다. 중앙은행은 ‘2019~2021년 러시아 연방 금융시장 가이드라인’과 ‘2020년~2022년 통화 정책 가이드라인’을 규정하면서 러시아 경제사회 발전 방안을 제시하고 있다.

러시아 연방 중앙은행이 내세우는 금융 시장의 주요 목표

1) 경쟁력 강화

2) 신뢰 가능한 환경 구축

3) 금융 안정성 지속

4) 금융 서비스 이용 가능성 보장

기술발전 방향

ㅇ 디지털 금융 인프라 구축

ㅇ SupTech 기술 개발

ㅇ 사이버 안전 표준 구축

ㅇ 알고리즘, 프로그램 접근성 강화

ㅇ 기술발전을 위한 친환경 구축(RegTech)

ㅇ 첨단 금융서비스 권한 보호 시스템 개발

자료: 러시아 연방 중앙은행(웹사이트)

러시아 은행 부문은 이머징 유럽 국가 중 가장 큰 규모이다. 러시아 연방 중앙은행에 따르면 2020년 7월 기준 러시아 신용기관(은행 포함) 수는 2007년 대비 64%가 감소한 427개사이며, 2014년 이후로 감소세가 커졌다. 급격한 감소세의 주요인은 대러시아 서방 경제제재에 따른 경기 위축과 러시아 중앙은행의 금융 시장 통제 강화(안정성 강화) 결과이다. 러시아 중앙은행의 주요 규제 방법은 금융권 운용 부실 여부를 판단해 영업 라이선스 연장을 거절하는 것이다.

러시아 중앙은행의 금융 안정성 강화에 따라 시중 은행 수가 크게 감소하면서 200개 상위 금융 기관의 자산 비중이 99.4%에 이르며 상위 5개 기관의 자산 비중은 60.8%이다. 러시아 상위 3금융기관들은 정부 소유 또는 정부 지분 참여 국영은행인 Sberbank, VTB, Gazprombank이며 Sberbank의 자산 비중은 30.4%(2020년 7월 기준)에 이른다. 러시아의 대표적인 은행인 Sberbank는 정부 지분이 52.32%이기 때문에 사실상 국영 은행이다. Sberbank는 CIS 역내 최대 규모의 은행이며, 고객 규모는 9540만 개인과 250개 기업이고 러시아 83개 지역과 18개 국가에 진출해있다. 한편 상위 3기관 중 Sberbank 자산은 6월 대비 7월에 소폭 상승했고 가장 큰 상승률(4.9%)을 보인 금융기관은 National Clearing Center이다.

2020년 7월 기준 러시아 금융기관 자산 비중

(단위: 백만 루블, %)

신용기관

자산 규모

비중

상위 5

62,703,167

60.8

상위 6~20

24,110,327

24.3

상위 21~50

9,127,230

8.8

상위 51~200

6,571,890

6.4

상위 201 이하

651,174

0.6

총 계

103,163,787

100.0

자료: 러시아 중앙 은행

2020년 7월 기준 러시아 은행 순위(순자산 기준)

(단위: 백만 루블, %)

No

은행명

홈페이지

자산 규모

7월 기준 전월대비 변화

2020.7

2020.6

1

Sberbank

www.sberbank.ru

31,415,098

30,759,269

2.1

2

VTB

www.vtb.ru

15,269,639

15,029,152

1.6

3

Gazprombank

www.gazprombank.ru

7,031,457

7,092,861

−0.9

4

National Clearing Center

www.nationalclearingcentre.ru

4,487,642

4,279,004

4.9

5

Alfa-Bank

www.alfabank.ru

3,937,290

3,908,179

0.7

6

Rosselkhozbank

www.rshb.ru

3,619,545

3,506,105

3.2

7

Moscow Credit Bank

www.mkb.ru

2,841,108

2,710,108

4.8

8

Bank Otkritie

www.open.ru

2,834,457

2,733,425

3.7

9

Sovsombank

www.sovcombank.ru

1,574,405

1,504,044.5

4.7

10

Unicreditbank

www.unicreditbank.ru

1,447,538

1,473,088

−1.7

자료: www.banki.ru

코로나19에 의한 러시아 금융시장 변화

러시아 중앙은행은 6월에 ‘러시아 금융 안정성 리뷰’를 발간하면서 코로나19가 금융권에 미친 영향을 집중 분석했다. 글로벌 경제에 미친 영향과 함께 러시아 경제와 금융권에 미친 영향을 집중 조명했고 러시아 금융시장은 2014년 이후보다 안정성을 확보했기 때문에 급격한 악화는 없었다는 것이 발간 자료의 결론이다. 코로나19로 인해 러시아 경제와 금융권에 영향을 미치는 요소는 크게 국제수지, 금융자산, 수익성, 여신으로 나눠볼 수 있다.

코로나19가 러시아 금융권에 미친 4대 요소

국제 수지

석유 및 기타 상품 수출품의 가격 하락이 국제수지 및 외환시장에 영향을 미침. 재정 정책 하에 중앙은행은 선제적 FX 판매를 시작함, 이는 경상수지 감소의 결과를 위축시킴. 새로운 OPEC++ 협정에 따른 석유 수출 물량의 감소는 시중 외화 공급을 지속적으로 제한할 것임.

금융 자산 가격

세계 경제 전망 악화로 금융시장 변동성이 급증함. 이에 따라 포지션의 부정적 가치평가 발생 그리고 마진콜이 의무화됨. 중앙은행은 추가 유동성과 규제완화(필요비율 산정에 있어 금융상품의 공정가치와 환율의 담합을 허용)를 통해 금융기관이 충격을 완화하도록 함.

수익성

팬데믹의 심화는 경제의 모든 부문(비금융회사, 가계, 공공 및 금융 부문)에 영향을 미침. 팬데믹이 러시아 경제에 미치는 영향 중 가장 큰 국내 요인은 강제적인 자가격리 및 생산 중단임. 그 결과 경제 사슬에 있는 대부분의 기업의 매출이 감소함.

여신

현실적으로 신용위험이 발생하면 은행 재무상태가 악화돼 대출을 억제할 수밖에 없음. 또, 대출을 통해 경제에 더 큰 악영향을 미칠 수 있음. 이에 따라 중앙은행은 피해를 입은 채무자에 대한 채무 재조정과 금융권의 추가적인 여신 가능성을 보존하기 위한 움직임을 보임.

자료: KOTRA 모스크바 무역관 정리

2020년 2~3월 동안 러시아 금융 시장은 국제적인 캐리 트레이드(금리가 낮은 통화로 자금 조달해 금리가 높은 나라로 투자) 현상의 영향으로 국외 자금 유출이 커졌다. 외국인 러시아 금융 투자가 철회되면서 채권 수익률이 낮아졌고 동시에 루블화 가치도 절하됐다. 이러한 금융권 불안정으로 러시아 재무부는 한때 연방 채권을 긴급 발행하기도 했다. 3월 말부터 4월 초까지 러시아 연방 중앙은행은 금융 안정화를 위해 적극적인 금융 시장 개입을 수행했고 이후로 러시아 연방 채권 수익률은 2월 이전 상태로 회복하기 시작했다.

1) 러시아 연방 채권(OFZ)

국제적인 캐리 트레이드 현상이 러시아 채권 시장에 악영향을 미치는 정도는 여느 이머징 마켓과 유사한 수준이다. 다만 러시아는 공공 부채가 적고 거시경제 안정화 정책이 시의적절하게 제시되고 있어 타 이머징 마켓보다는 안정화를 단기 내 찾았다는 평가를 받고 있다. 다만 자원 의존도가 높은 경제 구조로 국제 유가에 대한 경제 민감도가 매우 높다. 2019년 말에 채택된 2020년 러시아 정부 예산(안) 보고서에 따르면 2020년 석유가스 부문의 예산 수익 비중은 37%로 우랄유 거래가가 배럴당 30달러 이하이면 러시아 GDP 성장률의 1.6%가 하락한다. 우랄유 거래가가 배럴당 25~30달러 사이로 5년간 유지하게 되면 러시아 GDP의 14%가 하락하는 셈이다.

2019년 말 기준 러시아 공공부채의 GDP 비중은 12.3%(이머징 마켓 국가들의 평균 비중은 52%)으로 매우 낮은 수준을 유지하고 있다는 점에서 자원 의존도를 상계하고 있다는 것이 특징이다. 2020년 1분기 말 러시아 정부는 코로나19 발발에 따른 경기 악화에도 불구하고 당초 계획보다는 낮은 수준(83.6%)의 연방 채권(OFZ)를 발행했다. 발행 채권 규모는 5013억 루블로 당시 환율 적용으로 약 70억 달러 수준이다. 금융 시장이 낮은 공공부채 덕으로 4월부터 회복 속도가 빨라지면서 2분기 OFZ 발행 규모는 당초 계획의 56.4% 수준인 3387억 루블(약 48억 달러) 이었다. 연방 채권 투자자는 내국인이 외국인보다 비중이 높았으나 전체 발행 시장(Primary Market)의 안정성은 유지됐다는 것이 러시아 연방 재무부의 의견이다. 재무부에 따르면 2월 21일부터 3월 31일까지 러시아 OFZ의 외국인 투자 규모는 전체 비중의 3%가 감소(2692억 루블)하면서 31.1%를 기록했다. 결과적으로 2019년 4분기~2020년 1분기 동안 외국인 OFZ 투자는 2883억 루블(약 44억 달러)이 증가했다.

OFZ 외국인 투자 감소기(2월 21일~3월 31일)는 코로나19 발발이 시작되는 시점으로 러시아 중추 은행의 환율 시장 개입으로 손실을 완화했다. 4월 동안 외국인 OFZ 투자 금액은 594억 루블(약 8억3000만 달러)로 러시아 국립 예탁 결제 기관(NSD: National Settlement Depository)의 30.6% 비중을 차지했다. 한편 러시아 연방 중앙은행은 3월1일 이전에 매입한 자기자본 증권(Equity)와 부채 증권(Debt securities) 가치를 3월1일 가치로 고정했고 3월 1일~9월 30일에 매입될 부채 증권 가치도 고정하는 조치를 취했다.

러시아 OFZ 수익률 변동 추이

자료: Cbonds.ru

2) 회사채 시장

코로나19가 러시아에서 본격적으로 발발했던 시기인 2020년 2월 20일부터 3월 말까지 러시아 회사채 시장은 오히려 증가세를 보였으며, 3월 18일에 최고점을 찍었다. 4월 23일까지 다시 하락했고 회사채 지표(RUCBITR)는 2월 20일 수준(430.2포인트)과 유사한 수준이 됐다.

2020년 2월 28일~3월 31일 러시아 회사채 수익률 변동 추이

자료: Cbonds.ru, Bloomberg

2020년 3~4월 러시아 회사채(국영기업 포함) 수익률 평균 스프레드는 50p에서 100p까지 2배로 증가했다. 해당 기간 변동폭이 가장 컸던 산업 분야는 철금속, 광업, 건설 및 개발 등이었다. 회사채 수익률(yield)이 증가한 이유는 외국인의 증권 매도가 이 기간 112억 루블(약 1억6000만 달러)에 달했기 때문이다. 외국인의 증권 매수자는 대부분 러시아 중추 국영금융권이었다. 2020년 말까지 러시아 회사채 시장은 다양한 외환으로 1조9400억 루블(약 270억 달러) 가량의 증권을 상환할 것으로 전망된다. 상환 규모가 가장 클 것으로 전망되는 산업 분야는 금융(33% 비중)과 석유가스(32% 비중)이다. 결과적으로 러시아 전체 금융기관은 2020년 말까지 20%의 회사채를 보유하게 될 것이며, 4~12월간 39% 비중을 차지(최대 비중)하는 증권 상환 수행 기관은 러시아 국영 금융사들이다.

3) 주식 시장

중국 우한에서 코로나19 발생 소식이 이어진 가운데 2020년 1월 20일부터 러시아 주식 시장에서 외국계 투자자와 금융 계열사들의 주식 매도가 본격화됐다. 3월 말까지의 외국인 및 외국계 기업들의 매도세 규모는 1775억 루블(약 25억 달러) 이다. 결과적으로 MOEX 지수는 2018년 4월 수준으로 떨어져 2020년 3월 18일은 2112.6포인트로 마감했다.

MOEX 지수 변화 추이

코로나19로 인해 주식 매도세가 컸던 분야는 교통, 석유가스, 은행, 에너지 등이었다. 주요 현지 매수 기관은 중추 금융기관과 비 신용 금융권 기관들로 매수 규모는 각각 1142억 루블(약 16억 달러)와 506억 루블(약 7억1000만 달러) 이었다. 4월 기준 외국인 투자자들에 의한 주식 매도는 확연히 감소하기 시작했고 매도 규모는 120억 루블(약1억7000만 달러) 이었다. 러시아 연방 중앙은행은 신용기관의 주식 투자 비율을 높이기 위해 1월부터 보유 주식을 대출 콜래트롤(담보물)로 활용할 수 있도록 9월까지 허용했다.

4) 은행

코로나19가 러시아에 은행권에 미치는 영향은 2008~2009년(리먼 사태)와 2014~2015년 (우크라이나 사태)보다 다소 약하다는 것이 러시아 연방 중앙은행의 분석이다. 경제적 활동 저하는 이전의 경기침체 기간과 유사한 수준이나 코로나19 발발로 인해 기업 활동 방식이 변화되면서 기업 대출이 오히려 증가 추세에 있다. 2020년 상반기 동안 기업 은행 부채는 3% 증가했고 은행권의 여신은 정부와 중앙은행의 지침에 따라 기업 부대시설 보강으로 대출이 유도됐다.

러시아 연방 중앙은행은 중소기업(SMEs)을 포함한 85%의 기업 대상으로 대출 조건을 대폭 완화했다. 이러한 제도 완화 기조는 9월까지 유지될 것이며, 일부 기업은 수익성 회복이 증명될 때까지 대출 조건 완화 제도를 활용할 수 있게 됐다. 한편, 가계 대출 비중은 팬데믹 규제가 적용돼 점차 줄고 있는 추세이다. 이와 관련 러시아 소매업 대출(소규모 사업 대출)이 3월까지는 안정적이었으나 이후로는 대출 규모가 크게 감소할 것으로 보이며, 중앙은행의 시급한 대책이 마련될 전망이다.

코로나19 발발 이후 연방 중앙은행은 거시경제 건전성(Macro-prudential) 정책에 근거해 시중은행의 모기지 대출 규정을 개정했다. 모기지 대출 규정 개정으로 4월부터 러시아 시중은행 완충 자본(Capital buffers)을 추가 확보했고 이로 인해 자본 준비금(Capital reserve)으로 5조 루블(약 704억 달러)을 확보할 수 있게 됐다. 한편 중앙은행은 자금유동성 리스크를 줄이기 위해 중장기 펀드 자금을 확보했고 1개월과 1년 경쟁입찰(Repo Auctions) 제도, 롬바드 리스트(Lombard list) 확대, 중추 시중은행에 대한 단기 유동자금 직원 조건 완화 등 코로나19 사태 악영향을 대비했다.

5) 비신용 금융권

코로나19 발발과 국제 유가 하락으로 러시아 비 신용 금융권(보험, 비 정부 펀드, 브로커 등)의 위험성이 높아졌다. 2019년 기준 러시아 보험료는 전년대비 0.05%만 상승(1조4800억 루블, 약 234억 달러) 했다. 이는 2009년 이후 최초로 보험료 상승률이 낮게 기록된 것이다. 그러나 코로나19 발발로 기업과 개인의 지불능력이 크게 저하되면서 2020년은 보험료 상승을 피할 수 없는 상황이며, 생명보험과 상해보험을 제외한 보험상품 운용이 힘들어질 가능성도 높아졌다.

러시아 보험료 상승 추이

자료: 러시아 보험 통계 보고서(Insurers’ Statistics)

2020년 1분기 기준 러시아 저축연금 포트폴리오는 전년 동기 대비 1% 감소한 2조8220억 루블(약 397억 달러)를 기록했고 연금충당금은 1조3860억 루블(약 195억 달러)로 전년동기대비 2%가 감소했다. 타 비 신용 금융권보다는 연금은 안정적인 편이나 2020년 3월 연방 중앙은행은 연금 펀드 규제를 대폭 완화했고 2021년 1월까지 연금 보증 가격을 고정시켰다.

시사점과 현지 기업 반응

러시아 연방 회계 위원회 Alexey Kudrin 감사원장의 언론 발표 내용에 따르면 러시아 금융권 안정성은 세계 120위에 불과한데 낮은 순위의 주 요인은 정부 기관의 규제사항이 많기 때문이라고 한다. 그러다 보니 위험성이 높은 신용 기관의 금융 상품 다양성보다는 채권 및 대출 시장에 집중하게 되고 코로나19와 같은 자연재해 리스크를 대비할 수 있는 능력이 유럽이나 선진국 대비 상대적으로 취약하다는 것이 Kudrin 감사원장의 의견이다.

한편 코로나19는 러시아 금융권에 새로운 도전을 제시한 계기가 됐다고 Kudrin 감사원장은 긍정적 의견을 내놓았다. 채무 불이행 급증과 담보 대출 포트폴리오 가치 악화, 대외 부채 부담 증가, 금융권 수익성 저하, 외국인 투자금 유출, 은행권 자본 감소, 정부 채무 증가, 기업 및 가계 대상 금융서비스 악화 등이 대표적인 코로나19 발발에 따른 위험성이다. 이러한 위험요소를 러시아 연방 중앙은행도 인지하고 있어서 대응 능력을 제고할 수 있는 기회라는 것이 러시아 현지 금융 전문가들의 의견이다.

자료: 러시아 금융시장 관련 보고서 및 언론(conf.hse.ru›data/2016/04/14…Финансовые рынки.docx, https://www.rbc.ru/finances/13/07/2020/5f0c78489a79476d5974dfd5, https://www.rosbalt.ru/business/2020/08/03/1856861.html, https://www.mk.ru/economics/2020/07/30/rossiyane-perestali-vozvrashhat-bankam-dengi-lopnul-puzyr-potrebitelskogo-kreditovaniya.html), 러시아 연방 중앙은행 보고서(http://www.cbr.ru/Content/Document/File/71220/main_directions.pdf, http://www.cbr.ru/Collection/Collection/File/27912/OFS_20-01_e.pdf), 러시아 통계청(http://static.government.ru), KOTRA 모스크바 무역관 기업 인터뷰 및 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (코로나19로 인한 러시아 금융시장 변화)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국의 SWIFT 금융제재에 대비하는 러시아 행보

러시아연방 2022-01-21

-

2

러시아 금융시장 분석을 통한 우리 기업 진출전략

러시아연방 2017-11-24

-

3

러시아 블록체인 및 암호화폐 스타트업 현황

러시아연방 2019-07-08

-

4

2021 러시아 자동차 산업

러시아연방 2022-01-19

-

5

러시아의 핀테크산업 환경지수는 세계 3위

러시아연방 2021-05-25

-

6

러시아와 금융거래, 이것만은 확인하자

러시아연방 2023-04-04

-

1

2021 러시아 자동차 산업

러시아연방 2022-01-19

-

2

2021 러시아 광산업 정보

러시아연방 2022-01-11

-

3

러시아 화학 산업

러시아연방 2022-01-05

-

4

2021 러시아 의료기기산업 정보

러시아연방 2021-12-29

-

5

2021 러시아 의약품 산업

러시아연방 2021-12-27

-

6

2021년 러시아 조선산업 동향

러시아연방 2021-11-29