-

필리핀 페소화 환율 변동 및 경제전망

- 경제·무역

- 필리핀

- 마닐라무역관 추설희

- 2018-06-14

- 출처 : KOTRA

-

- 지난 5월 필리핀 중앙은행이 기준금리를 인상하고 필리핀 페소환율이 12년만에 가장 약세를 보임-

- 필리핀 페소화 약세는 지속될 것으로 전망되며 우리 기업은 환위험 관리수단 마련해야-

□2018년 필리핀 경제 현황

구분

지표

GDP성장률 (2018년 1분기 기준)

6.8%

기준금리 (2018년 5월 기준)

3.25%

인플레이션 (2018년 4월 기준)

4.5%

국제준비금 (2018년 5월 기준)

약 787억 USD

무역수지 (2018년 1월 기준)

약 87억 달러 적자

환율 (2018년 6월 13일 기준)

53.23 필리핀 페소/ 미국 달러

실업률 (2018년 4월 기준)

5.5%

자료원: 필리핀 통계층, 필리핀 중앙은행

ㅇ (경제성장률) 필리핀 2018년 1분기 경제성장률은 약 6.8%로, 높은 물가상승률과 무역수지 적자에도 불구하고, 정부와 가계부문의 높은 지출증가로 전년동기(6.4%)대비 높은 경제성장률을 보임

ㅇ (금리) 필리핀 중앙은행은 지난 5월 10일, 3년만에 기준금리를 3.0%에서 3.25%로 한 차례 인상한 바 있으며, 이는 미국금리 인상으로 인한 자본유출을 방지하기 위한 측면도 있으나, 최근의 강한 인플레이션 압박을 완화하기 위하여 기준금리를 인상한 측면이 더 강함.

ㅇ (인플레이션) 필리핀 정부의 2018년 인플레이션 타겟은 2%~4%였으나 정부부문과 가계부문의 높은 소비지출로 인하여 2018년 4월 실제 인플레이션이 4.5%를 기록함. 필리핀 중앙은행 (BSP)는 유가상승 및 쌀가격 인상으로 인해 5월 인플레이션이 4.6~5.6%대를 기록할 것이라고 전망였으며 2018년 인플레이션 전망치를 3.9%에서 4.6%로, 2019년 인플레이션 전망치를 3.0%에서 3.4%로 상향 조정함

- 필리핀 최근의 높은 물가상승률은 정부부문과 가계부문의 높은 소비지출이 주 요인으로 보이나, 2018년 제 1차 세금개협법안 시행으로 인한 각종 소비세(자동차세, 석유세,전기세 등) 증가가 물가상승률 인상을 가속화시킨 것으로 보임

-2018년 5월 디젤가격은 리터당 0.35페소, 가솔린가격은 리터당 0.65페소, 석유가격는 리터당 0.45페소씩 각각 인상됨

- 쌀 소매가격은 5월 3주간 매주 0.05% 인상됨

ㅇ (외환보유고) 2018년 4월 기준 필리핀 국제준비금(외환보유고)는 약 796억 USD을 기록하였으며, 5월에는 787억 달러로 떨어짐. 이는 2014년 11월 786억 달러 이후 가장 낮은 수치이며, 3월 이후로 두달연속 감소하고 있음. 현재 필리핀 외환보유고는 상품 및 서비스, 소득수지의 7.5개월치를 충당할 수 있는 수준으로, 단기외채(만기기준)의 약 5.4배 수준으로 다른 아시아 국가에 비해 양호한 수준이나 추이를 계속 지켜봐야함.

ㅇ (무역수지) 2018년 1분기에는 전년동기대비 수출(약 158억 달러)이 약 5.98% 감소하였으며, 수입(약 244억 달러)이 약 6.81% 증가하여 무역수지가 총 87억 달러 적자를 보임. 정부의 1천 700억 달러에 달하는 인프라투자로 철강수입은 크게 증가하고 있는 반면, 수출이 부진하여 무역적자가 확대될 전망

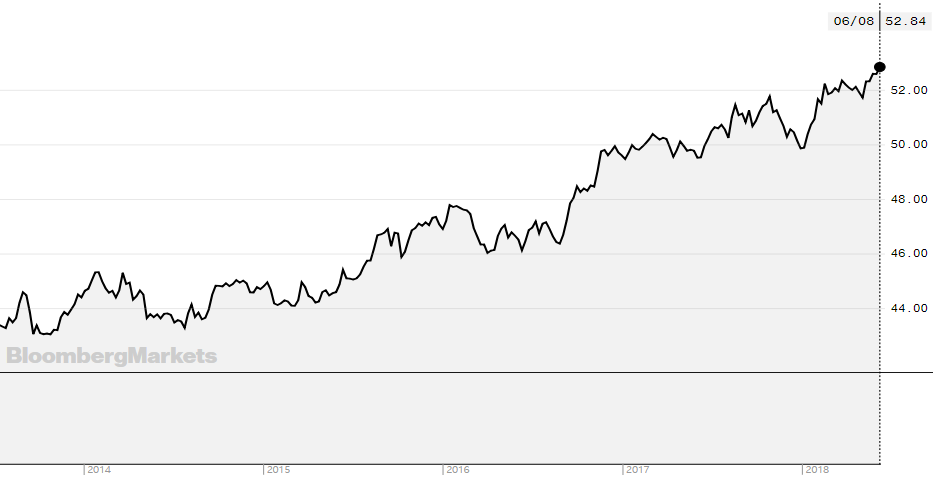

ㅇ (환율) 2018년 6월 13일 필리핀 페소화(PHP)는 1 달러당 53.23까지 평가절하되며, 2006년 6월 29일 기록 (53.55 페소화) 이후 12년 만에 가장 약세를 보임. 미국금리 인상에 따른 자본유출 및 무역수지 적자에 흐름에 따라 필리핀 페소화 약세는 지속될 것으로 전망됨.

□ 필리핀 페소화 약세에 대한 전망

ㅇ 필리핀은 지속적인 무역적자와 함께 미국 금리가 인상됨에 따라 필리핀 자본유출이 지속되고 있고, 해외송금(OFW)이 2018년 3월 약 23억달러를 기록하면서 15년 만에 가장 낮은 수치를 보이면서 필리핀 페소화가 올해 4.6% 평가절하됨ㅇ 필리핀 정부의 확대 재정정책 및 무역수지 적자로 인하여 페소화 약세가 지속될 것으로 전망되며, 6월 미국 연방준비제도이사회의 금리 인상이 가시화되면서 페소화 약세가 더 가속화되고 있음

최근 5년동안의 필리핀 페소화 환율 동향

자료원: Bloomberg

ㅇ Moody’s사와 Bloomberg는 필리핀의 페소화가치 하락과 이자율 상승으로 인해 필리핀의 부채상환능력이 떨어질 것이라고 지적함

- 일부 언론에서 Moody’s사와 Bloomberg의 자료를 언급하며 외환외기 가능성을 언급하고 있으나 필리핀 정부와 재계에서는 외환위기를 걱정하는 움직임은 아직까지 거의 없음ㅇ 필리핀 중앙은행은 2022년까지 달러대비 페소화(PHP)가치가 P50~P53의 범위에서 안정적으로 거래될 것을 예상하고 있으며, 필리핀 통화위원회에서는 현재 필리핀 외환보유고 수준은 2008년 글로벌 금융위기시보다 2배 수준으로 지속적인 달러 유출에 충분히 대비할 수 있는 수준이라고 보고 있음.

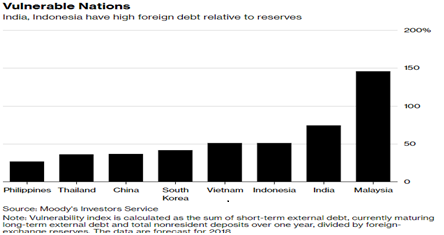

ㅇ Moody’s사의 2018년 취약성 지수*에서 필리핀은 한국, 중국, 태국보다도 양호한 것으로 나타나 외환위기 가능성에 대해서는 아직 크게 우려할 수준은 아니나, 미국금리가 지속적으로 인상될 경우 외화자본이 급격하게 빠져나갈 가능성도 있으므로 유의해서 지켜보아야함.

( *취약성 지수: 단기외채, 만기가 도래한 장기외채, 1년 이상의 비영주권자 예금의 합계를 외환보유고로 나눈 값)

2018 아시아 취약성 지수

자료원: 블룸버그

□ 시사점

ㅇ 필리핀 예산관리부 벤자민 디오코 장관 (Benjamin Diokno)은 필리핀 페소화약세 흐름은 관리가능한 범위로 움직이고 있어 크게 걱정하지 않고 있다고 언급했으며, 필리핀 현지진출 기업 단체 대표자는 필리핀 해외근로자가 필리핀에 보내는 달러송금액 (OFW)이 GDP의 상당부분을 차지하기때문에 필리핀 페소화 약세가 나쁘기만 한 것은 아니라며, 필리핀의 외환위기는 좀처럼 쉽게 오지 않을 것이라고 함.

ㅇ 그러나 필리핀 환율에 대하여 해외 언론에서 우려를 나타내고 있고, 필리핀 경제는 미국의 통상정책 및 금리정책에 의해 크게 영향을 받으므로 필리핀 및 미국의 경제동향에 대해 유의하여 관심을 가질 필요가 있음.

ㅇ 필리핀에 이미 진출했거나 진출할 계획이 있는 우리기업의 경우 필리핀의 환율변동의 피해를 최소화고 환위험을 분산시키기 위하여 환위험 보험이나 환헤지 상품 등의 환위험 관리수단을 마련해야할 필요가 있음.

자료원: 필리핀 통계청, 필리핀 중앙은행 (BSP), Business Mirror, KOTRA 무역관 자료 종합.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (필리핀 페소화 환율 변동 및 경제전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

필리핀 2022 상반기 경제 동향

필리핀 2022-07-11

-

2

필리핀 경제 현황 및 전망

필리핀 2021-09-30

-

3

세계에서 가장 긴 크리스마스 시즌을 보내는 필리핀! 'BER Month'가 시작되었다!

필리핀 2018-10-17

-

4

필리핀 페소화 강세 어디까지 이어질까

필리핀 2010-09-20

-

5

2022 필리핀 경제 전망

필리핀 2021-12-20

-

6

필리핀 두테르테 대통령 국정연설을 통해 살펴보는 필리핀 주요 이슈

필리핀 2020-08-19

-

1

2021년 필리핀 BPO 산업 정보

필리핀 2021-11-05

-

2

2021년 필리핀 산업 개관

필리핀 2021-07-02

-

3

필리핀 부동산 산업

필리핀 2020-07-06

-

4

필리핀 통신산업 정보

필리핀 2020-06-11

-

5

필리핀 관광산업

필리핀 2019-08-21

-

6

필리핀 건설산업

필리핀 2019-07-15