-

미국 식품 포장재 시장 동향

- 상품DB

- 미국

- 로스앤젤레스무역관 우은정

- 2020-08-25

- 출처 : KOTRA

-

- 2019년 한국산 플라스틱 포장재 대미 수출 전년 대비 9% 증가, 3년 연속 성장세 보여 -

- 간편·즉석식품 인기 증가와 원료 생산 및 프린팅 기술 발전에 힘입어 지속 성장 예상 -

□ 상품명 및 HS Code

◦ 상품명: 유연성 식품 포장재

- 전반적인 시장 규모와 동향은 포장 백·파우치와 같은 유연성 가공 포장재(Converted flexible packaging) 시장을 기준으로 분석함.

- HS Code의 경우, 유연성 포장재의 대표적 재질 중 하나인 플라스틱 소재의 유연 포장재를 기준으로 함.

◦ HS Code: 3923.21

- HS Code 3923.21은 에틸렌 중합체*로 만들어진 백 및 파우치(Sacks and bags of polymers of ethylene)를 일컫는 품목으로써, 각종 플라스틱 포장 백이나 파우치가 이에 해당됨.

주*: 폴리에틸렌(Polyethylene)이라고도 불리는 에틸렌 중합체란 가장 흔히 사용되는 플라스틱의 일종으로, 비닐봉지나 포장재 등에 쓰이는 합성수지를 의미

□ 시장 규모 및 동향

◦ 시장 규모

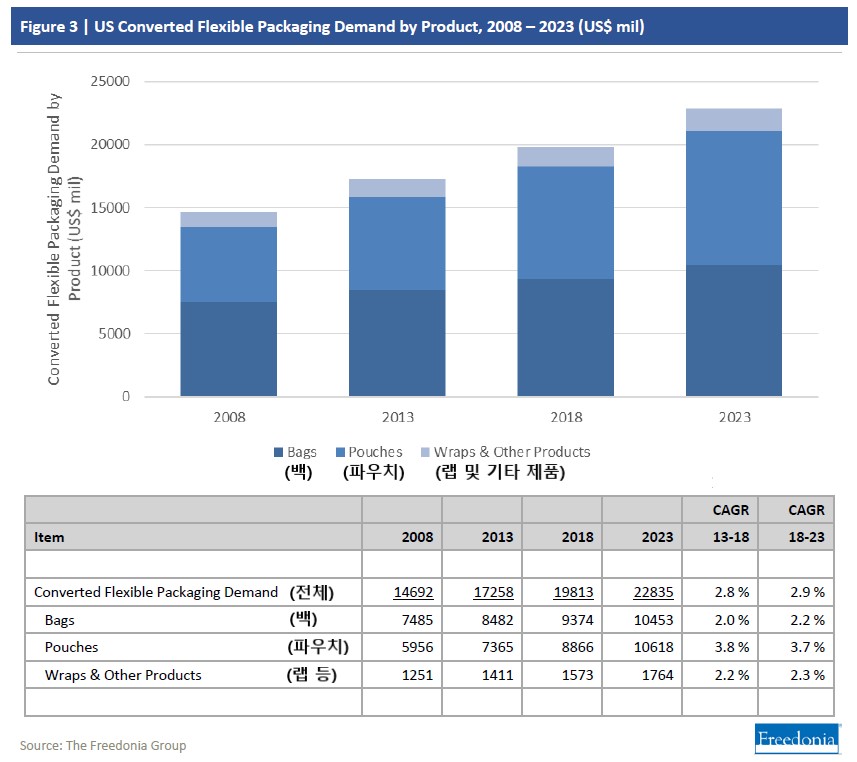

- 글로벌 산업시장 조사 전문기관인 Freedonia의 미국 유연성 가공 포장재 시장 보고서(Converted Flexible Packaging: United States, 2019년 4월 발간)에 따르면, 미국 유연성 포장재 시장의 수요는 2018년 기준 약 198억1300만 달러 규모로 집계됨.

- 해당 시장은 향후 5년간 연평균 2.9% 성장해, 2023년에는 약 228억3500만 달러 규모에 이를 것으로 전망됨.

2008~2023년 미국 유연성 가공 포장재 시장의 제품 종류별 수요 변화 추이

(단위: US$ 백만)

자료: Freedonia(Converted Flexible Packaging: United States, 2019년 4월 발간)

- Freedonia에서는 유연성 가공 포장재(Converted flexible packaging)를 종류에 따라 크게 백(Bags), 파우치(Pouches), 랩 및 기타 제품(Wraps and others)으로 구분함. 이 중 백과 파우치 종류의 포장재 제품이 전체 시장에서 가장 큰 비중을 차지하고 있음.

◦ 시장 동향

- 유연성 포장재는 매우 다양한 식품 업계에서 수요를 창출하고 있는데, 대표적인 예로 육류(Meat), 가금류(Poultry), 해산물(Seafood) 식품 분야를 들 수 있음. 이뿐만 아니라 베이커리, 스낵, 사탕 등의 당과류(Confections), 반려동물 식품, 제약 업계 등에서도 널리 사용되고 있음.

플라스틱 백과 파우치 등 유연성 포장재에 담긴 각종 식품의 모습

자료: Flickr, Wikimedia Commons(비상업적 재사용이 가능한 이미지)

- 식품뿐만 아니라 포장을 필요로 하는 많은 분야에서 소프트 타입의 유연성 포장재와 하드 타입의 포장재(Rigid packaging)가 매우 다양하게 사용되고 있으나, 최근에는 하드 타입 포장재와 비교한 여러 가지 장점에 힘입어 유연성 포장재의 사용이 눈에 띄게 증가 중임.

- 유연성 포장재는 하드 타입 포장재보다 더 적은 원료로 제작이 가능해 가격이나 원료 절감 면에서 이점이 있으며, 제품 보호성(Product protection)이나 저장 안정성(Shelf stability)도 뛰어난 것으로 평가됨.

- 코로나19를 겪으며 이커머스가 급부상한 가운데, 온라인 식품 판매도 급증함. 온라인 판매 시 포장재의 부피와 무게가 제품 발송·배달 비용의 중요한 결정 요소인데, 유연성 포장재의 경우 하드 타입 포장재에 비해 부피와 무게가 적기 때문에 배송 비용 절감을 위해 이커머스에서 특히 많이 사용되는 것으로 분석됨.

- 또한 최근에는 강력한 마케팅 수단이 될 수 있는 고품질 그래픽을 유연성 포장재의 표면에 인쇄할 수 있는 기술이 상당한 수준으로 발전하면서 유연성 포장재 시장의 성장을 견인하고 있음.

□ 수입 동향

◦ 미국의 플라스틱 포장재 수입 동향

- 2019년 미국이 수입한 포장 백 및 파우치와 같은 유연성 플라스틱 포장재는 약 23억2411만 달러 규모로, 전년과 대비해서는 5.32% 감소함.

- 주요 수입국은 중국과 캐나다로, 수입국 1위 국가인 중국으로부터는 2019년 약 5억6813만 달러 규모를 수입했으며 캐나다로부터는 약 5억3471만 달러를 수입함. 두 국가의 수입액은 미국 전체 유연성 플라스틱 포장재 수입 시장에서 각각 약 24% 및 23%를 차지함.

- 2019년에는 특히 중국으로부터의 수입액이 약 34% 감소했으며, 베트남으로부터의 수입액이 약 52% 증가함.

최근 3년간 미국의 플라스틱 포장재 수입 동향(HS Code 3923.21 기준)

(단위: US$ 백만, %)

순위

국가

연도별 수입액

비중

증감률

2017

2018

2019

2017

2018

2019

`19/`18

-

전체

2,265.93

2,454.74

2,324.11

100.00

100.00

100.00

-5.32

1

중국

818.11

861.60

568.13

36.10

35.10

24.45

-34.06

2

캐나다

455.60

497.03

534.71

20.11

20.25

23.01

7.58

3

멕시코

222.01

216.77

225.42

9.80

8.83

9.70

3.99

4

태국

174.67

194.01

206.99

7.71

7.90

8.91

6.69

5

말레이시아

107.27

114.68

139.91

4.73

4.67

6.02

22.00

6

베트남

55.13

80.17

121.94

2.43

3.27

5.25

52.11

7

대만

90.52

93.59

101.03

3.99

3.81

4.35

7.95

8

인도

66.80

79.26

84.05

2.95

3.23

3.62

6.05

9

한국

65.25

73.34

79.99

2.88

2.99

3.44

9.07

10

캄보디아

18.35

31.18

41.76

0.81

1.27

1.80

33.95

자료: Global Trade Atlas(2020.08.14.)

◦ 대한 수입 규모 및 동향

- 2019년 미국의 한국산 유연 플라스틱 포장재 수입액은 약 7990만 달러로, 전년 대비 약 9% 증가함.

- 한국은 미국 전체 유연 플라스틱 포장재 수입 시장에서 9위를 기록하고 있으며, 한국으로부터의 수입액은 최근 3년간 꾸준한 증가세를 보임.

□ 경쟁 동향

◦ 경쟁 현황 및 주요 경쟁 기업

- Freedonia에 따르면 유연성 가공 포장재 시장은 미국 전체 포장 용품(Packaging) 시장 안에서도 가장 빠르게 성장 중인 분야로서, 제품의 특징이나 가격에 큰 차별점이 없기에 경쟁 또한 매우 치열한 시장임. 따라서 인수 및 합병 또한 빈번히 이루어지고 있음.

- 2018년 기준, 미국 유연성 가공 포장재 시장의 약 21%를 상위 3개의 경쟁 기업이 점유하고 있으며, 이 3개 기업으로는 Bemis(점유율 12%), Printpack(6%), Berry Global(3%)이 꼽힘. 나머지인 약 79%의 시장은 크고 작은 다수의 기업들로 이루어짐.

- 이 외의 주요 기업으로는 Amcor, Bryce, Hood, ProAmpac, Sealed Air, Sonoco Products 등이 있음.

□ 주요 유통채널

◦ 주요 수요처

- 유연성 가공 포장재 제품은 크게 식품 분야, 제약 분야, 기타 비(非)식품 분야로 유통되고 있음.

- Freedonia에 따르면, 위의 3개 분야 중에서도 유연성 포장재의 가장 큰 수요처는 단연 식품 분야로, 2018년 기준 해당 시장에 대한 전체 수요 중 약 71%가 식품 분야에 해당함.

- 베이커리·당과류·반려동물 식품·유제품·냉동식품·음료·곡류·커피 및 차류·건조식품·소스류 등을 포함하는 기타 식품 분야로의 유통이 약 74억 달러 규모로 가장 크며, 육류·가금류·해산물 분야로의 유통 또한 약 21억 달러로 그 뒤를 잇고 있음.

미국 유연성 가공 포장재의 주요 수요처 및 규모

(단위: US$ 백만)

자료: Freedonia(Converted Flexible Packaging: United States, 2019년 4월 발간)

□ 관세율 및 수입규제

◦ 관세율

- U.S. International Trade Commission에 따르면 HS Code 3923.21의 하위 품목은 모두 3%의 일반 세율이 적용되지만, 한국산의 경우 한미 FTA로 인한 관세 혜택으로 무관세가 적용됨.

◦ 수입 및 통관 제도

- 한·미 FTA 협정상 원산지 결정 기준에 따라 한국산으로 인정받는 제품은 통관 시 원산지 증명서 등의 필요서류를 갖춰야 하며, 세관에서 제출을 요구하지 않아도 미리 갖추고 있어야 함.

- 원산지 증명서, 납품업체에서 받은 원자재 확인서 등의 관련 서류는 통관일로부터 5년 동안 보관해야 함.

- 식품접촉물질(Food Contact Substances)로 분류되는 식품 포장재의 경우 미국 식약청(FDA)이 관할하고 있으며, 물에 넣고 끓이거나 데우는 등 조리 과정 및 유통 과정 등에서 포장재가 변형되어 내부 제품에 영향을 줄 수 있는 식품 및 약품 패키징의 경우에는 특히 FDA의 규제 대상임에 유념할 필요가 있음.

- 포장재는 가스·습기·빛 등의 외부 요소로부터 어떤 온도까지 내부 제품을 보호해줄 수 있는지 명시해야 하며, 특히 의약품 포장재의 경우는 FDA의 규제가 더욱 까다로우니 철저한 사전 준비가 필요할 것으로 예상됨.

- 더 상세한 사항은 다음의 FDA 웹사이트에서 확인할 수 있음. (https://www.fda.gov/food/food-ingredients-packaging/packaging-food-contact-substances-fcs)

- 한편, 캘리포니아주로 수출하는 제품의 경우 해당 제품에 ‘Proposition 65’에서 지정하는 유해 독성물질이 기준치 이상 함유돼 있거나 발생하는지 사전에 검토해 독성물질이 노출될 경우 OEHHA의 규정에 따라 경고문을 부착해야 함. 캘리포니아 Prop 65에 관한 상세 내용은 기존의 해외시장뉴스(여기)에서 확인 가능함.

□ 시사점

◦ 美 유연성 식품 포장재 시장, 간편·즉석식품 인기에 힘입어 꾸준한 성장 예상

- 플라스틱 재질로 대표되는 유연성 포장재 시장은 지속적인 성장세를 보이는 한편, 지난 몇 년간 환경오염에 대한 우려와 지속가능성에 대한 관심이 증가하며 ‘플라스틱 사용 줄이기’ 움직임의 일환으로 그 사용량이 주춤하기도 함.

- 그러나 원료 생산 기술이 지속적으로 발전함에 따라, 최근에는 자연분해(Biodegradable)가 가능하고 비료로 사용될 수 있는(Compostable) 재질이 개발되는 등 유연성 포장재 시장 또한 환경 및 사회적 요구에 발맞추어 성장 중인 것으로 분석됨.

- 특히 최근에는 코로나19로 말미암아 바이러스 전파 방지 및 위생 확보를 위해 일회용 제품의 사용이 다시 증가하는 추세임. 일회용품뿐만 아니라 간편 조리식품(레디메이드 밀)이나 즉석·냉동식품, 스낵 등에 대한 수요 또한 급격히 증가하고 있으므로 이는 유연성 식품 포장재 시장의 성장을 견인하는 요인 중 하나가 될 수 있음.

◦ 업계 참고사항

- 로스앤젤레스 현지 식품 업계에 수년간 몸담았던 B 전문가는 무역관과의 인터뷰에서 “팬데믹의 영향으로 플라스틱과 같은 일회용품 사용이 일시적으로 증가했으나, 소비자들은 여전히 건강과 환경, 지속가능성에 꾸준히 관심을 가지고 있다.”고 전하며 유연성 패키징 업계에서도 이러한 소비자 트렌드를 간과해서는 안 될 것이라 덧붙임.

- 위와 같은 트렌드에 부합해 지속적으로 친환경적이고 지속가능한 재질의 포장재를 개발하는 동시에 재생 성분의 원료를 사용해 이를 적극적으로 마케팅한다면 지속가능성에 관여도가 높은 미국의 밀레니얼 및 Z세대 소비자들에게 좋은 반응을 얻을 수 있을 것으로 예상됨.

- 한편, 플라스틱 포장 백이나 파우치에 해당하는 HS Code 3923.21은 미국의 대중 통상제재인 무역통상법 301조 3차 리스트에 포함돼, 2019년 5월 10일부터 원산지가 중국인 해당 제품에는 25%의 추가 관세가 부과되고 있음.(일부 하위품목은 예외 적용)

- 이로 인해 미국의 중국산 해당 제품 수입액은 2019년부터 눈에 띄게 감소했으며, 2위 수입국과의 수입액 규모와 큰 차이를 기록하지 못하고 있음. 이는 미국에 해당 제품을 수출하는 우리 기업들에 유리하게 작용할 수 있으므로 수출 전략에 적극적으로 참고할 필요가 있겠음.

자료: Freedonia, Euromonitor, Global Trade Atlas, U.S. International Trade Commission, 관세법령정보포털, FDA, Pixabay, Flickr, Wikimedia Commons, 그 외 KOTRA 로스앤젤레스무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 식품 포장재 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

이젠 포장 산업도 친환경이다, 2022 미국 포장 산업 트렌드

미국 2022-02-14

-

2

미국 식품포장시장이 커진다.

미국 2019-03-07

-

3

미, 친환경 포장으로의 대세 전환 가속화

미국 2022-11-02

-

4

캐나다 친환경 포장용품 시장동향

캐나다 2021-08-25

-

5

일본의 식품포장 용기는 친환경 시대로 성큼

일본 2021-09-27

-

6

호주 친환경 포장용기 시장동향

호주 2021-05-03

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글