-

베트남, 핀테크는 ‘전자결제’부터

- 트렌드

- 베트남

- 호치민무역관 윤보나

- 2020-04-01

- 출처 : KOTRA

-

- 현재 베트남 핀테크는 전자결제(모바일 페이) 중심 -

- 코로나19, 베트남 소비자에게 전자결제 동기 부여 -

□ 베트남 핀테크는 전자결제가 중심

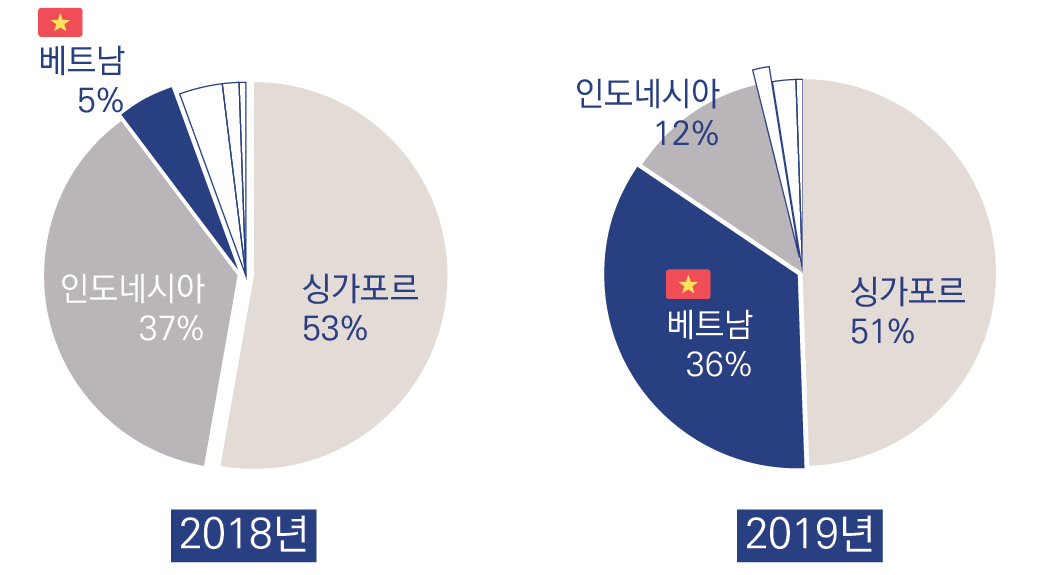

ㅇ 아세안 내 핀테크 투자 유치, 싱가포르 다음 베트남

- 2019년 핀테크 분야에 가장 많은 자금을 유치한 아세안 국가는 싱가포르, 베트남, 인도네시아 순 (자료: UOB, PwC, 싱가포르 핀테크 협회 작성 보고서 FinTech in ASEAN)

- FinTech in ASEAN 보고서에 따르면 2018년 베트남이 핀테크 산업에 유치한 투자금은 6개 ASEAN 국가 중 5%에 불과했으나, 2019년 VNPay와 MoMo의 대규모 투자 성사로 큰 성장 폭을 기록함.

- 핀테크는 지난 몇 년 사이 베트남 투자 시장에서 화제가 지속된 키워드이기도 함. 스타트업 양성 프로그램 Topica Founder Institute가 추산한 바, 2015~2018년 사이 베트남 스타트업 업계에서 핀테크는 전자상거래와 마찬가지로 투자 금액이 늘 상위 3위권 내 속했음.

ASEAN6 국가별 투자 유치 비중 비교

주: 1) 2019년 9월 30일, 투자금 기준

2) 원 자료원은 Tracxn

자료: FinTech in ASEAN – From Start-up to Scale-up

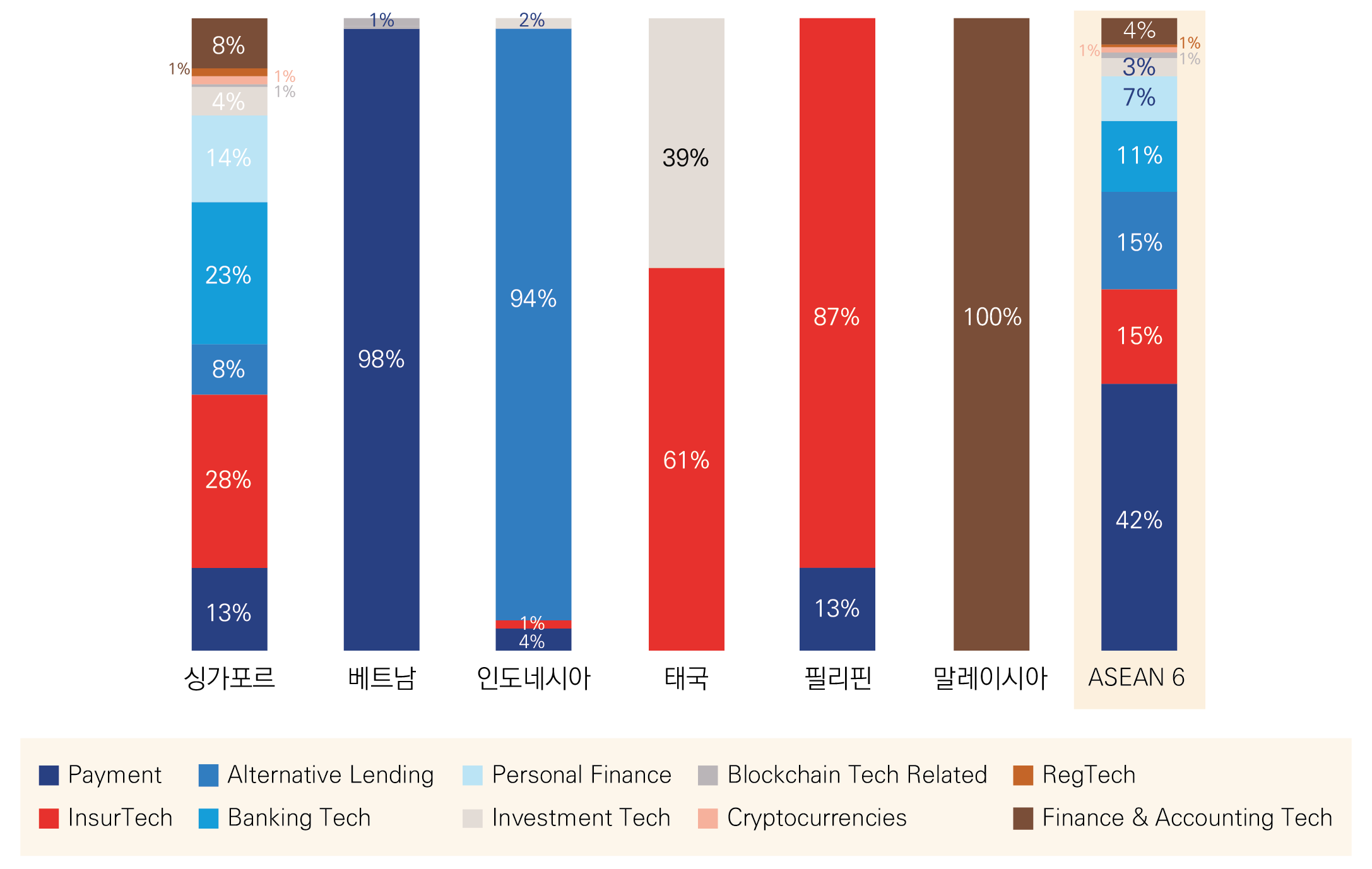

ㅇ 베트남 핀테크 산업은 전자결제 중개 솔루션에 주안점

- 다양한 핀테크 모델 가운데 베트남 현정부가 우선 개발 과제로 두었으며, 민간 투자자들의 활동이 가장 두드러진 분야는 ‘전자결제’임.

- 이는 베트남 소비자들이 어떤 결제 수단보다 현금을 선호하는 경향이 뚜렷한 한편, 현지 핀테크 분야에서는 전자결제 솔루션 분야가 민간 투자 활동 시 비교적 큰 제약이 없기 때문으로 분석됨.

- 2019년 베트남 핀테크 산업에 유치된 투자금 중 98%가 결제 솔루션에 집중됨. 온라인 렌딩 솔루션(alternative lending)에 투자금이 주로 유치된 인도네시아, 보험과 정보통신기술을 결합한 솔루션(insurtech)이 조명 받은 태국과는 다른 모습임. (하기 그래프 참고)

핀테크 분야 별 투자금 비중

자료: FinTech in ASEAN – From Start-up to Scale-up

ㅇ 베트남 전자결제 사업, 외국인 지분 한도 없지만 사업 라이선스 발급은 까다로움.

- 베트남 정부는 2008년부터 전자결제 중개 사업 라이선스를 허가하기 시작했고, 12년이 지난 현시점 발급된 전자결제 중개 사업 라이선스는 32개임.

- 핀테크 분야 가운데 전자 결제 솔루션의 경우, 투자는 상대적으로 까다롭게 제한하고 있지 않기 때문에 이 시장 진입 시 지분 매입을 통한 M&A가 선택되기도 함. 최근 사례로, 현지 대기업 VinGroup은 신규 라이선스 발급 대신 기존 MonPay(現VinID)의 지분을 인수함으로써 베트남 전자지갑 시스템을 구축했음.

- (참고) 2019년 11월 베트남 중앙은행은 시행령 Decree 101/2012/ND-CP를 개정하고 외국인의 전자결제 중개 사업 지분을 제한할 것이라 공언했으나, 올 2월 동 계획을 철회함. 이는 현지 전자결제 솔루션 시장에 유입되는 자본 중 외국인의 투자금이 큰 비중을 차지한다는 사실을 간과할 수 없었기 때문임.

ㅇ 베트남 내 전자결제 중개 서비스 사업자

- 전자결제 중개 서비스, 전자결제 게이트웨이, P2P lending, 은행 서비스, 전자 인증 관리 등을 총합한 베트남 내 핀테크 관련 기업은 약 150개로 추산됨. (자료: 베트남 중앙은행 결제부(Vụ Thanh toán) 언론 인터뷰 및 현지 핀테크 포럼 연사)

- 이 가운데 은행을 제외한 전자결제 중개 서비스 제공 기업은 32개임. 기본적으로 이들은 은행 서비스에 연계한 결제 중개 솔루션을 제공함.

- 32개 전자결제 중개 기업 중 90% 가량이 QR코드, 전자 영수증, 전자지갑 서비스에 초점을 두고 있으므로, 전자결제 분야는 특히 모바일 페이 솔루션에 집중돼 있음을 알 수 있음.

- 현지 중앙은행 결제부에 따르면, 최근 베트남 전자결제 중개 서비스 시장은 전자지갑 기업 5곳(Payoo, MoMo, AirPay, MoCa, FPT)이 시장의 90% 가량을 점유하고 있음.

- 한편, 베트남 시장 조사 기업 Cimigo의 설문 조사에 따르면 호찌민시와 하노이에서 인지도와 사용 빈도가 높은 전자지갑 솔루션은 MoMo, Moca, ZaloPay였음. 해당 설문은 2019년 4분기에 호찌민시, 하노이 시민 505명(만 18~45세)을 대상으로 진행됨.

베트남 전자결제 중개 기업 일부

주: 상기 그림 클릭 시 32개 전자결제 중개 기업 명단 안내 페이지 이동

자료: KOTRA 호치민 무역관

□ 현금 없는 경제 꿈 꾼다던 베트남, 현황은?

ㅇ 베트남 소비자는 여전히 현금 결제 선호

- 베트남 전자상거래 협회(VECOM)는 2019년 E-Business Index report를 통해 현지 전자상거래 결제 수단 중 현금 사용 비중이 최소 70%에 이를 것으로 추산함.

- 이는 현지 관계당국의 2017년 보고서에서 산출된 89%라는 수치와 비교해 나아진 것이나, 여전히 베트남 소비자에게 카드나 전자결제 플랫폼보다 현금이 우세한 결제 수단임을 보여줌. (자료: 베트남 전자상거래·디지털경제국(iDEA))

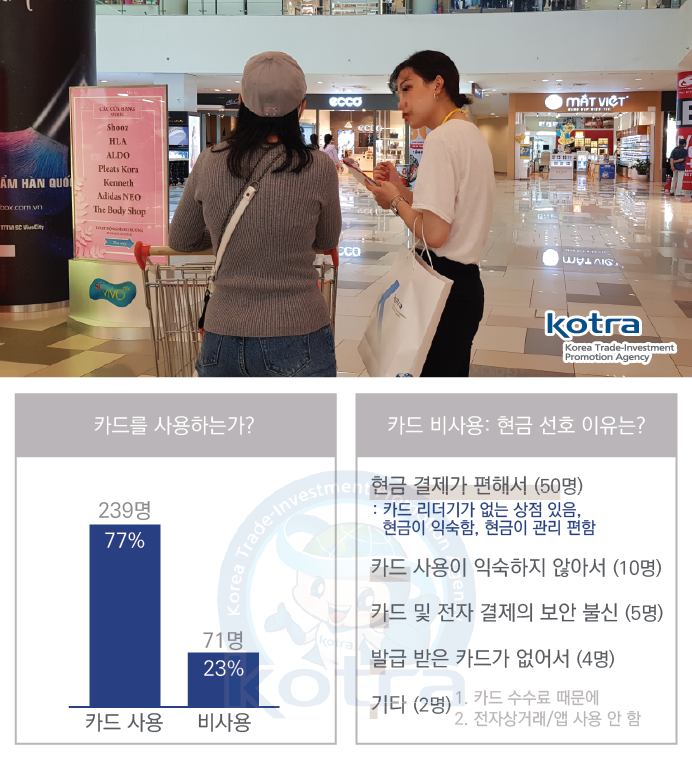

- 호치민 무역관의 설문 결과*, 베트남 소비자들이 현금 결제를 선호하는 주요 원인은 ∆현금 결제의 편리성 ∆현금 결제에 익숙한 소비자 행태 ∆전자결제 보안 불신 ∆가상 현금 안전성 불신 등으로 분석됨.

- 같은 이유로, 전자상거래는 실제 거래가 성사됐을 때 상품을 소비자가 직접 확인하고 거래 최종 단계에 금액을 지불할 수 있는 COD(Cash On Delivery) 결제 방식이 주요한 것으로 보임. 이 때 현금 결제는 상품 반송(수령 거절) 시 소비자에게 편리함을 제공하기도 함.

- (참고) 글로벌 시장 조사 기업 Euromonitor는 2019년 보고서를 통해, 베트남에서 체크카드(debit card) 발급 건이 급증한 것은 사실이나 이를 ‘현지 소비자의 결제 행태에 큰 변화가 생겼다’는 결론으로 직결할 수 없다고 분석함. 베트남 은행 ATM 카드는 체크카드 기능도 겸하고 있는데, 카드 소유자들이 이를 주로 ATM 카드 고유 기능으로만 사용하기 때문임.

주: 2019년 11월, 호찌민시 대형 쇼핑몰 내 현지 소비자 310명(만 15세 이상) 대상 설문 조사

ㅇ 베트남 비현금 결제수단 활성화 계획, 2020년 말에 점검 예정

- 4년 전 베트남 수상은 Decree 2545/QD-TTg(이하 Decree 2545)를 승인한 바 있음. 이는 베트남의 2016~2020년 무현금 결제 수단 개발 계획을 명시한 시행령임.

- Decree 2545 달성 여부는 2020년 12월에 평가할 예정이며, 이를 담당하는 기관은 중앙은행임.

2016-2020년 무현금 결제수단 개발 계획 일부

개발 계획

현황

2020년까지 전체 거래 중 현금 거래 건의 비중이 10% 미만으로 감소 기대

2019년 11월 11.25%, 12월 11.33%, 2020년 13.27%

ㅇ POS단말기를 통한 결제 체계를 구축해 카드 사용량 및 카드 결제금액 증대 목표

- 2020년까지 POS단말기 수량 30만 대

- POS단말기를 통한 거래량은 연간 2억 건 가량 목표

- 2019년 12월 기준, 베트남 내 POS 단말기 수량은 27만 7754대

- 2019년 기준, POS 단말기를 통한 거래는 연간 약 3억 1035만 건(전년 대비 49% 증가)

ㅇ 전자상거래 상 전자결제 사용을 촉진하여 하기 2016-2020년 전자상거래 개발 마스터플랜 달성 목표

- 슈퍼마켓, 쇼핑몰, 현대 소매유통 시설 모두 POS 단말기를 설치하여 소비자가 비현금 결제 가능한 환경 제공

- 전기, 수도, 텔레커뮤니케이션, 미디어 서비스 기업의 70% 가량은 이용자의 비현금 결제를 허용(금액 기준)

- 대도시 가정 및 개인 50%는 쇼핑 및 소비 활동 시 비현금 결제 이용

- 베트남 전력 공사(EVN)의 2019년 자료에 따르면, 동년도 비현금 수단으로 전기 요금을 결제한 이용자 비율은 46.54%

ㅇ 시외 및 외딴 지역에 비현금 결제 시설을 개발하여 금융 상품/서비스 접근성 증대 목표

- 2020년까지 만 15세 이상 인구 중 최소 70%가 은행 계좌 소유

- 2019년 10월 기준, 만 15세 이상 인구 중 은행 계좌를 소유한 이는 63% (자료: 중앙은행 결제부)

자료: 베트남 시행령 Decree 2545/QD-TTg, 베트남 중앙은행, 호치민 무역관 자료 종합

ㅇ (참고) 베트남인들의 현금 및 금 선호 이유

- 베트남에서는 금 또는 외화(미국 달러, 유럽연합 유로)와 같이 국내 시장 변화에도 가치가 비교적 안정적인 자산을 선호하는 현지인들의 성향을 종종 관찰할 수 있음.

- 베트남인의 금 선호 경향은 오랜 과거부터 비교적 최근까지도 급격한 인플레이션을 경험했기 때문으로 분석됨.

- 베트남은 중국, 프랑스, 일본, 미국 등 외침으로 전쟁의 역사를 반복하며 불안정한 경제 변화를 경험함. 또한 1975년 사회주의 공화 이념 통일로 인한 정치 및 경제 체제 변화, 1986년 도이머이 개혁에 따라 갑작스러운 인플레이션을 겪었음.

- 아울러 최근에는 세계 금융위기 여파로 2008년 23.2%, 2011년 18.7%에 이르는 인플레이션율을 기록한 바 있음. (자료: 세계은행)

□ 현금 선호 여전히 우세하나 착실히 변화 꾀하는 중

ㅇ 베트남이 전자결제를 외칠 수 있었던 이유 ‘스마트폰’

- 베트남 핀테크 시장에서 모바일 페이 솔루션(모바일 뱅킹, 전자지갑 등)에 조명이 우선 집중된 한 가지 원인은 이 솔루션의 기반이자 매개체가 될 스마트폰이 빠른 속도로 보급됐기 때문임.

- 2018년 기준 만 15세 이상 인구의 스마트폰 보급률은 80%를 상회하는 것으로 추산됨. (자료: Mobile Marketing Association) 한편 2019년 11월 초 현지 중앙은행 결제국의 팜 띠엔 즁(Phạm Tiến Dũng) 부장은 만 15세 이상 인구 중 은행 계좌를 소유한 이는 4300만 명이라 전한 바 있음. 이는 해당 연령 대 인구 중 63%에 이르는 비중임.

- 당장은 전자지갑에 연계할 본인의 은행 계좌가 없더라도, 전화 카드나 충전 카드 등을 통해 전자지갑에 모바일 머니를 충전할 수 있음. 또는 은행 계좌가 없는 이들은 스마트폰에 설치한 전자결제 앱을 매개로 사용자 간 송금을 하기도 하고 전기 요금 지불 혹은 인앱(in-app) 구매 등과 같은 전자결제 활동에 참여하기도 함.

- (참고) 2013년 전후 Oppo, Xiaomi, 화웨이 같은 중국의 저가 스마트폰, 당시 삼성의 동남아 저격 저가 스마트폰 모델이 베트남에 대거 유입되면서 현지 스마트폰 보급률이 크게 증가했음. BMI Research에 따르면, 베트남의 스마트폰 판매량 증가율은 2014년 106.7%, 2015년 108.3%를 기록함.

- 더욱이 최근에는 베트남 경제 및 스마트폰 기술이 지속 발전함에 따라 현지인이 소유한 스마트폰 사양 또한 상향 평준되고 있음. 이는 스마트폰을 매개로 한 모바일 페이 시장 발전에 긍정적인 요인이 될 것으로 보임.

ㅇ 2020년 베트남 중앙은행의 5대 과업 중 하나는 전자결제 활성화

- 베트남 정부는 특히 2016년을 기점으로 구체화된 시행령 및 중앙은행 지침들을 다수 발의하며 전자결제 활성화에 대한 의지를 표해왔음. 관련 공문들은 4차산업에 따른 경제 변화 대비 및 시장의 투명성 제고를 위해 전자결제의 중요성을 명시함.

- 일례로, 지난 1월 베트남 중앙은행은 지침 Directive 01/CT-NHNN을 수립함. 해당 지침은 2020년 은행업 분야의 5대 과업을 명시하고 있는데 ∆인플레이션 안정과 같은 거시경제 정책 ∆신용 기관 구조조정 계획 ∆통화 및 은행 관리 체계 강화 ∆(특히 공공 서비스 관련) 비현금 결제 활성화 ∆행정체계 개혁이 이에 포함됨.

- 또 다른 예로, 베트남은 무현금 결제 기반을 구축하기 위해 2019년 12월까지 52개 시·성(province) 도시의 모든 학교 및 병원에 무현금 결제 솔루션(카드 리더기, 또는 QR 코드 스캐너, 전자결제 모바일 앱)을 마련하도록 지시한 바 있음. 2020년 현지 정부는 동 계획이 전국 모든 지역에 적용될 수 있도록 재차 지침을 내리고, 현지 학교 및 병원에 비현금 결제 방법을 교육하는 등 정부 차원에서 전자결제 기반을 구축하기 위해 노력 중임.

- 호찌민시를 포함한 현지 주요 지역 5곳에서는 올 3월 12일부터 온라인 서비스를 통해 교통법 위반 벌금 납부 서비스를 개시함. 또한 베트남은 2019년부터 6월 16일을 ‘현금 없는 날(Ngày không tiền mặt)’로 지정하고 관련 행사를 기획하여 정부와 민간 부문이 협력하는 장려책을 마련하기도 했음.

베트남의 ‘2025년 포괄적 금융 전략 결의안’ 일부 요약

2025년 말까지 달성 목표:

- 성인 인구의 최소 80%는 은행 계좌 또는 인증된 기관의 거래 계좌 소유. 2030년까지 성인 1명 당 은행 또는 인증된 기관의 거래 계좌를 최소 1개씩 소유할 것을 목표

- 성인 인구 10만 명 당 상업은행 거래소/거래지점 수 최소 20개 확보

- 금융 서비스 지점(신용 기관 거래소, 은행)을 총 동네(xã, commune) 수 대비 최소 50% 설치 (사회정책은행 제외)

- 성인 인구의 최소 25~30%가 신용 기관에 예금/저축

- 비현금 결제 거래 건은 연간 20~25%씩 성장률을 기록할 것

- 영세 기업 및 중소기업 25만 곳이 신용 기관에서 대출을 받을 것

- 전체 신용 대출 대비 '농업 및 농촌 발전 대출'이 경제의 25%를 차지할 것

- (사회 보험이 아닌) 보험료 수입이 GDP의 3.5%에 이를 것

- 성인 인구 중 최소 70%는 중앙은행의 신용 정보 시스템에 신용 기록이 있을 것

ㅇ 베트남 핀테크는 대도시를 중심으로 성장

- 앞서 언급한 바와 같이 2019년 E-Business Index report는 베트남 내 전자상거래 결제 수단 중 70% 이상이 현금이라고 추산함. 그러나 한 가지 유의할 것은 호찌민시, 하노이, 다낭과 같은 대도시의 실제 현금 결제 비율이 이보다 낮을 가능성임.

- 베트남 63개 시·성 전역에서 호찌민시와 같은 대도시*의 소비 패턴, 경제 및 기술 발전 정도는 그 외 지역들과 큰 격차를 보임. 따라서 전자결제 관련 기반 및 실제 사용률도 베트남 전체 평균보다 더 높은 수준임을 고려해야 함.

- 실제로 호치민 무역관의 현지인 310명(만 15세 이상) 대상 설문 결과, 은행 계좌를 소유하지 않은 이는 10%에 불과했음. 이는 은행 계좌 소유 비중은 중앙은행의 평균(63%)보다 높은 것임.

*참고 보고서: 호치민 무역관 작성, ‘맥도날드는 왜 호찌민시에 1호점을 냈을까?’(클릭 시 해당 페이지 이동)

대도시(남부) 거주 베트남인의 결제 수단 설문

주: 전자상거래 경험이 없을 시 모바일 애플리케이션(Grab 등)을 통한 결제,

또는 보편적인 오프라인 결제 경험에 비추어 응답하도록 유도

자료: KOTRA 호치민 무역관

ㅇ 코로나19에 자극 받은 베트남 전자결제 시장

- 베트남 결제중계망 사업 기관(NAPAS, National Payment Corporation of Vietnam)은 베트남에서 코로나19가 확산되기 시작한 2020년 1월 구정부터 3월 중순 사이 당사 시스템을 통한 비현금 결제 건은 전년 동기 대비 76%, 거래 금액은 124% 증가했다고 보고함.

- 베트남에서는 특히 3월 들어 코로나19 확산을 방지하기 위해 입국 제한, 아파트 집단 격리, 식당이나 종교 시설, 운동 시설, 영화관 사업, 대중교통 등을 제한한 강경책을 적용하기 시작함. 이에 따라 현지인들은 외출 활동을 자제하며, 배달 음식이나 영상 콘텐츠, 게임 등 인터넷을 통한 상품·서비스 소비에 더욱 관심을 갖는 추세임.

- 현지 은행 및 핀테크 기업은 최근 실내 활동이 증가한 시장 배경을 이해하고, 이를 전자결제 사용을 촉진할 기회로 이용 중임. 일례로, 베트남 전자지갑 솔루션 MoMo는 코로나19 관련 보험 상품 판로를 자사 플랫폼에 연계하고 음식 배달 솔루션 Baemin(배달의 민족)과 서비스 파트너십을 체결함. 현지 은행들 또한 동 시기를 이용해 자사가 구축한 서비스(모바일 뱅킹, 코로나19 보험 상품 등)를 적극 홍보 중임.

- 이에 관련한 일환으로 2020년 3월 25일 부, 베트남 중앙은행 지시 하 NAPAS의 주도에 따라 은행 간 이체 수수료가 (특정 조건 하) 연말까지 인하됨. (자료: 베트남 중앙은행 공문 Document 1680/NHNN-TT)

- (참고) NAPAS는 베트남의 카드 통합 브랜드(ATM카드 및 신용카드)로 48개 은행이 NAPAS 네트워크에 등록돼 있음. 해당 기관은 현지 중앙은행이 최대 주주임.

MoMo와 Baemin의 서비스 협력 사례

주: 호치민 무역관 의역

자료: MoMo 페이스북 페이지

□ 시사점

ㅇ 베트남, 핀테크 산업은 전자결제 활성화에 우선 주안점 두고 목표 달성 위해 노력 중

- 베트남 현정부는 4차산업에 따른 경제 변화 대비, 행정 투명성 제고, 시장 관리 등을 목적으로 언급하며 은행 서비스에 기반한 전자결제 활성화 의지를 적극 표명해왔음.

- 이에, 현재 베트남 정부는 성인 인구의 은행 계좌 개설, 공과금 및 기타 부과 요금 전자결제 유도, 소매유통시설에 카드 리더기 설치 등 비현금 결제를 위한 기본적인 환경을 탄탄히 다지는 단계에 있음.

- 더욱이 3월 들어 베트남에서는 코로나19 에 대한 경계가 격상돼 격리 조치에 따른 아파트 봉쇄, 카페나 식당 등과 같은 요식업 영업 중단, 교통 서비스 통제 등이 시행되고 있음. 이로 인해 베트남 소비자들이 비대면 소비 및 결제 활동을 경험할 기회가 생겼음.

- 이 시류를 이용해 은행 및 모바일 앱 솔루션들의 서비스 홍보가 활발하므로 전자 결제에 대한 현지인들의 인지도는 더욱 성장할 것으로 기대됨.

ㅇ 베트남에서 전자결제 중개 사업자를 허가 받는 것은 까다롭다고 평가됨. 반면 해당 사업 분야는 외국인 투자 지분을 특별히 제한하고 있지 않음.

- 현지 전자결제 중개 솔루션은 외국인 투자 비중이 높아 이를 경계한 현지 정부가 외국인 지분 제한을 검토하기도 했으나, 동 계획은 올 2월 폐기 됐음.

- 베트남 중앙은행이 전자결제 중개 서비스에 투자하는 외국계 지분 제한을 철회하기로 한 것은 핀테크 분야 해외 기술 도입과 대규모 자본투자 유치를 위한 결정이라고 볼 수 있음.

- BIDV(베트남 투자개발은행) 수석 경제학자는, 이번 지분 제한 철회 결정은 베트남이 금융 및 은행 분야에서 외국 기업에 더 나은 사업 여건을 제공함으로써 EU-베트남 FTA 등 현지 정부가 추진하는 각종 FTA의 서비스 관련 조항을 준수하기 위한 움직임으로 해석 가능하다고 전했음.

자료: 베트남 중앙은행, 현지언론 및 KOTRA 호치민 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남, 핀테크는 ‘전자결제’부터)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 전자지갑 시장 동향

베트남 2021-07-20

-

2

코로나시대에 살펴본 베트남 전자결제 시장 전망

베트남 2022-03-16

-

3

전통 금융서비스를 건너뛴 베트남의 핀테크산업

베트남 2021-05-25

-

4

베트남 뜨는 모바일 결제수단

베트남 2018-04-15

-

5

베트남 전자결제 27개 기업을 잡아라

베트남 2018-08-07

-

6

베트남 전자결제, 어디까지 왔나?

베트남 2016-09-21

-

1

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

2

2023년 베트남 IT산업 정보

베트남 2024-01-04

-

3

2023년 베트남 관광산업 정보

베트남 2023-12-12

-

4

2023년 베트남 물류산업 정보

베트남 2023-12-11

-

5

2023년 베트남 산업개관

베트남 2023-12-11

-

6

2023년 베트남 자동차 산업 정보

베트남 2023-12-08