-

인도 전자 산업

- 국별 주요산업

- 인도

- 뉴델리무역관 한종원

- 2019-12-26

- 출처 : KOTRA

-

-인도정부, 전자산업 집중 지원을 통해 자국 산업 보호-

-내수시장 확대와 동시에 세계의 생산기지로 변모-

가. 산업 특성

□ 정책 및 규제

◦ 단계별 제조 프로그램 (The Phased Manufacturing Progrommes: PMP)

- 인도 전자정보기술부는 자국 산업 보호를 위해 2016년부터 특정 스마트폰 부품을 대상으로 관세를 부과하는 단계별 제조 프로그램 정책 시행

- 인도정부는 동 정책의 4차 시행을 2019년 2월로 계획하였으나, 제조업체 및 산업 관계자의 반발로 인해 2020년 3월로 연기한 바 있음

단계별 제조 프로그램(PMP) 시행 현황 및 일정

연번

시행연도(FY)

부품명

부과 기본관세

1차

2016-17

(i) 충전기/어댑터

(ii) 배터리팩

(iii) 유선 헤드셋

15%

2차

2017-18

(i) 보조 부품(Mechanics)

(ii) 다이 컷(Die Cut) 부품

(iii) 유선 헤드셋

15%

3차

2018-19

(i) 인쇄 회로 기판

(ii) 카메라 모듈

(iii) 연결기(Connector)

10%

4차

2019-20

(i) 디스플레이

(ii) 터치 패널/ 커버 유리

(iii) 진동 모터/ 벨

미정

자료: 인도 전자정보기술부

◦ 디지털 인디아(Digital India)

- 2006년 발표된 디지털 인디아 정책은 모든 시민에게 디지털 인프라를 제공하는 등 다양한 공공 서비스 분야 발전 계획(National e-Governance Plan)을 포함하고 있으며, 정부는 이를 통해 디지털 역량을 갖춘 지식 경제사회를 구축하고자 함

- 동 정책은 州의회 기능을 디지털화해 종이 없는 의회를 구성하고, e-Courts 도입으로 법원 전산화를 추진하는 등 제도적 개선과 함께 스마트폰, 스마트워치, 태블릿 등 반도체 관련 제품 및 유관 산업의 발전도 동시에 추진

◦ 국가전자기기정책 (National Policy on Electronics: NPE)

- 인도 전자정보기술부는 2025년까지 전자 시스템 설계 및 제조(ESDB) 분야 수익 4,000억 달러 달성 및 현지 생산과 수출을 촉진하기 위한 국가전자기기정책 발표

전자분야 제조업 관련 주요 정책 개요

명칭

개요

국가전자기기정책

(NPE: National Policy On Electronics)

- 경쟁력 있는 전자기기 설계 및 생산을 목표

- 특별 인센티브 패키지(Modified Special Incentive Package Scheme, M-SIPS)에 의한 인센티브 제공

- 정부조달 시장 관련 우대조치(Preference for Domestically Manufactured Electronic Goods, PMA)

전자개발기금

(EDF: Electronics Development Fund)

- 전자, 나노-전자, IT 분야에 대한 벤처 기금 운영

전자 제조 클러스터 계획

(EMCs scheme: Electronics Manufacturing Clusters)

- 글로벌 수준의 인프라 구축에 대한 금융 지원

- 그린필드 투자의 경우 100에이커당 769만 달러, 브라운 필드 투자의 경우 770만 달러

단계적 제조 프로그램

(PMP: Phased Manufacturing Programme)

- 향후 5년간(2019-2024년) 단계적으로 스마트폰, 전기차 등 주요 산업분야 관련 부품의 현지 생산을 목표로 함

- 수입부품 관세 부과 및 국내 생산 세금면제 등 혜택 제공

자료 : www.makeinindia.com

◦ 수입대체 및 투자유치 노력 병행

- 인도정부는 정부의 산업 육성정책에 2022년까지 전기전자 부품 ‘완전 수입 대체(No Import Zone)’ 목표를 포함하고, 관세율 인상, 수입규제 부과, 비관세장벽 등 다양한 수단을 활용하여 수입대체 노력

- 인도정부는 2012년 10월 전자제조클러스터계획(Electronics Manufacturing Clusters: EMCs)을 발표하여 전자 시스템 설계 및 제조 분야에 투자를 유치하고 국가 전역에 그린필드 및 브라운필드 전자제조클러스터 설립 목표

- 반면, 인도정부의 5G 도입 계획 지연, 자국 산업 육성정책에 따른 전기전자 품목의 잦은 관세 인상으로 수출 경쟁력 약화

□ 최신 기술 동향

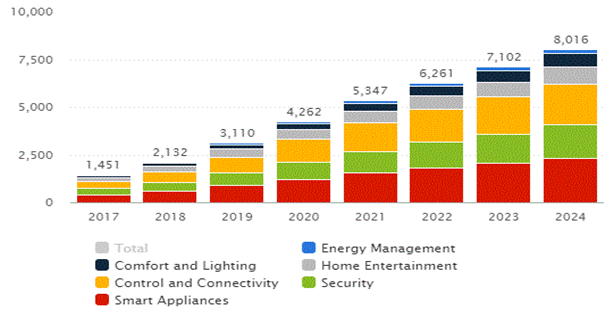

◦ 스마트 홈(Smart Home)

- 인도 내 디지털 기기 보급률의 빠른 확산으로 동 기술과 같은 최신 기술 접목 제품 수요 또한 상승 추세이며, 스마트 홈 기술의 가정 보급률은 2019년 3.6%에서 2024년 12.5%에 도달할 것으로 전망

- 구글, GE와 아마존과 같은 기술 기반의 기업들은 교통 상황 업데이트, 날씨 및 일정 관리, 스마트 라이팅 등 다양한 기능을 제공하는 스마트 홈 기기를 판매 중에 있음.

- 미국, 한국 등과 같은 기술 선진국에 비해 도입 시기는 뒤쳐졌으나 기기 수요의 빠른 증가와 확대되는 소비자층 등에 따라 기술 보급 속도 및 판매량은 가속화될 전망

인도 스마트홈 시장 매출액 추이 및 전망

(단위: 백만 달러)

자료: Statista (2019.10)

◦ 가상현실(VR) 기술과 전자제품 공정 과정 접목

- 인도 가상현실 시장은 향후 3년 간 평균 55.3% 성장할 것으로 예상되며, 최근 제조 과정 효율성 향상을 위해 동 기술을 전자제품 및 부품 제조 시 사용하고 있음.

- 동 기술을 통해 기업들은 제품 제작 이전 디자인 단계에서 제품 결함을 감지할 수 있으며, 다양한 형태의 사전 제작을 통해 시행착오를 줄일 수 있음.

- 2018년 기준 인도 내에 70개 이상의 가상현실 스타트업이 존재하며, 제조업 부흥 정책 및 관련 수요 증가로 활용 범위는 더욱 확대될 것으로 전망

□ 주요 이슈

◦ 해외 기업의 현지 생산 확대

- 인도정부의 적극적인 제조업 유치 및 현지화 요구로 한국 기업들의 현지화율이 증가하는 추세이며, 애플, 샤오미, 화웨이 등 글로벌 전기전자 기업의 인도 진출 또한 확대 추세

- 2019년 2분기 인도 스마트폰 시장 점유율 25%로 2위를 차지하고 있는 삼성전자는 2018년 노이다에 단일 공장으로는 세계 최대 규모인 신공장 증설로 현지 제조 비율을 높였으며, 이를 통해 스마트폰 월 생산량을 기존 두 배 규모인 1,000만대로 증가

- 인도정부는 2019년 9월 신규 제조기업의 법인세율을 최저 15%까지 낮추는 등 기업의 인도 생산 거점 구축을 지원

◦ 공격적인 관세 정책 시행

- 인도정부는 2019년 8월 17일 오픈 셀 패널에 부과되는 관세에 대한 소비자 전자제품 및 기기 제조협회(Consumer Electronics and Appliances Manufactures Association) 및 여러 TV 제조업체들의 반발로 이를 면제하겠다고 밝힘.

- 동 관세 면제로 TV 및 관련 전기전자제품 현지 제조 시스템이 강화될 것이며, 인도 내수 시장 및 제조업 부흥은 물론 Make in India 정책 추진에도 큰 도움이 될 것으로 전망

- 반면, 보복 관세 또는 잦은 관세 인상으로 인한 생산기지 이전 사례도 발생하는 등 인도 정부의 보호주의 성향에 대한 우리 기업의 주의 필요

□ 주요 기업 및 제품 현황

연번

기업명

국가

제품

제품 설명

전자기기 부품

1

STMicroelectronics

스위스

다이오드

- 인도는 주로 다이오드 관련 부품을 수입에 의존하여왔으나, 동 사의 현지 생산공장 설립으로 수입 비중 감소 예정

2

Delcon

인도

콘덴서(축전기)

- 인도 시장에 최초로 합금 폴리프로필랜 축전기를 도입하였으며, 해당 제품을 생산하기 위해 자동 권선기 및 최신식 공장 설비를 갖추고 있음.

3

Adroit IC Design

인도

반도체, IC칩

- 최신식 집적회로를 설계 및 생산하는 회사로, 생산 제품은 최신형 스마트폰, 태블릿, 디지털 카메라 등 다양한 전자기기에 사용됨.

전자기기(스마트폰 외)

4

Fitbit

미국

건강 및 활동 추적 스마트 밴드

- 미국 샌프란시스코에 기반을 두고 있으며, 활동 추적 및 무선형 착용 기술(웨어러블)이 적용된 제품을 주로 생산하고 있음. 제공되는 기능으로는 심박수 및 걸음 수 측정을 포함한 기타 신체 활동과 연관된 개인 수치 측정 등이 있음

- 동 사의 2019년 3분기 스마트워치 판매량은 160만대로, 전년동기비 10만대 상승한 규모

5

Samsung

한국

스마트 워치

- 2019년 10월 출시한 갤럭시 워치 Active 2는 독보적인 화면 크기와 함께 알루미늄 등으로 만들어져 외부 충격에 강하다는 장점을 가지고 있음.

- 삼성의 2019년 3분기 스마트워치 판매량은 190만대이며, 해당 제품(Active 2) 출시로 4분기 판매량은 대폭 상승할 전망

6

Apple

미국

무선 이어폰

- 대표적인 무선 이어폰인 에어팟(AirPods)은 2016년 출시되었으며, 차기 버전 역시 높은 판매량을 기록

- 동 사는 무선이어폰 분야에서 45%의 비중을 차지하고 있으며, 상대적으로 높은 제품 가격으로 매출액 기준으로 우위 차지

나. 산업의 수급현황

□ 산업 개요

◦ 시장 전망

- 인도 전자 및 반도체 협회(IESA)에 따르면, 인도 반도체 부품 시장은 2025년까지 약 323억 달러 규모로 성장할 것이며, 2018년에서 2025년 사이 연 평균 성장률은 10.1%가 될 것으로 전망됨.

- IDC에 따르면, 10월 축제시즌(디왈리)으로 인한 판매량 증가로 2019년 3분기 인도 스마트폰 출하량은 분기 대비 26.5%, 전년 대비 9.3% 증가한 4,660만대를 기록

- 세계 스마트폰 시장은 경기 침체 속에 성장이 주춤한 반면, 인도 스마트폰 시장은 신시장으로 분류되며 꾸준히 성장중으로, 시장조사업체 스트래티지애널리틱스에 따르면 2018년 인도 스마트폰 보급률은 25.3%이며, 2022년에는 45.1%로 증가 예상

인도 전자 산업 개요

(단위: 달러)

분야

2016-17

2017-18

2018-19

해외직접투자(FDI)

24억 5,290만 (’00년 4월~’19년 6월 누적 금액)

생산량

470억

-

654억

내수 가치

864억

1,060억

-

자료: 인도 전자 및 반도체 협회(IESA)

주요 품목별 생산 현황

(단위: 천만 루피)

연번

품목

2016-17

2017-18

2018-19

1

가전제품

64,742

73,524

77,000

2

상업용 전자제품

62,214

69,057

80,850

3

컴퓨터 하드웨어

20,382

21,401

21,180

4

휴대폰

90,000

132,000

170,000

5

전술 전자제품

20,760

23,562

28,270

6

전자기기 부품

52,099

59,132

67,706

7

LED 제품

7,134

9,630

13,000

총액

317,331

388,306

458,006

자료: 2018-19 인도 전자정보기술부 보고서

□ 수출입 현황

인도 수입 현황

(HS Code 854110 기준, 단위: 천 달러, %)

국가

2017

2018

2019(9월)

2017

2018

2019(9월)

증감률

전체

171,430

220,609

166,991

100.00

100.00

100.00

28.69

중국

84,589

84,232

59,366

49.34

38.18

35.55

- 0.42

싱가포르

11,233

45,577

35,831

6.55

20.66

21.46

305.75

홍콩

7,655

25,629

26,127

4.47

11.62

15.65

234.82

대한민국

11,663

11,035

8,680

6.80

5.00

5.2

- 5.39

일본

1,5146

10,607

6,986

8.84

4.81

4.18

- 29.97

대만

11,486

10,553

6,822

6.70

4.78

4.09

- 8.12

미국

5,891

9,244

8,422

3.44

4.19

5.04

56.92

호주

3,480

5,544

2,778

2.03

2.51

1.66

59.29

독일

1,870

4,262

3,892

1.09

1.93

2.33

127.98

말레이시아

5,850

3,061

1,839

3.41

1.39

1.1

- 47.68

자료: Global Trade Atlas

◦ 수입 시 인도표준국(BIS) 인증 취득 필수

- 2019년 6월 30일 기준, 인도 대외무역총국(DGFT)은 수입제한 428개, 수입금지 60개 품목을 지정, 운영 중(주요 품목은 가축, 종자, 마약류 등)

- 대표적으로 인도표준국 인증(BIS)이 있으며, 21,000여개의 산업분야 표준 운영중으로, 전기전자, 의료기기 등에 대해서는 의무등록(151개), 강제등록(50개) 시행

◦ 전기전자 제품 수입증가세 둔화, 반도체 및 철강 수입 확대

- 인도의 통신망 확충과 스마트폰 열풍에 따라 통신기기 및 부품(HS8517)은 지난 3년간 수입액이 가파르게 증가해 왔으며, 금년 들어 전체 수입액과 중국산 제품의 수입증가세가 둔화되는 가운데 주요 부품은 베트남산으로 대체되고 있음.

* 통신장비 부품 수입 추이 : (2017) 2억 2,000만달러 → (2019) 8억7,600만달러 (173%↑, 베트남산 22.55%)

- 인도정부는 전기전자 부품 및 휴대폰 완제품, 악세서리 등에 대한 기본관세를 잇따라 인상하고 있으며, 무관세였던 휴대전화 완제품에 대해서는 2017년 7월 10%, 동년 12월 15%, 2018년 2월 20%로 크게 증가, 주요 부품인 인쇄회로기판(PCBA) 관련 관세도 2018년 10월 0%에서 10%로 인상된 바 있음.

다. 진출 전략

□ SWOT 분석

Strength (강점)

Weakness (약점)

- 정부의 디지털 인디아, 메이크 인 인디아 정책, 해외투자 우호정책 등을 통한 인도 내 전자제품 제조업 및 관련 인프라 지원

- 한국산 제품에 대한 프리미엄 인식 및 한류 이미지를 통한 마케팅 가능

- 4차 산업 혁명에 대한 정부 간 MoU 체결 등과 같은 정부間 협력 다대

- 인도 정부의 자국 산업 보호를 위한 전폭적인 정책 지원 및 한국산에 대한 수입 규제

- 인도 현지 기업 대비 수출 시 요구되는 필수 인증 등에 대한 절차에 익숙하지 않음

- 시장 내 타 제품 대비 높은 가격

Opportunity (기회)

Threat (위협)

- 2025년까지 4,000억 달러 규모 성장 전망

- 인도에 부품 제조 시스템이 거의 구축되어 있지 않아 높은 수입 의존도

- 가처분 소득 증가와 중산층 확대 등 인도 생활수준의 급격한 향상에 따른 소비자층 다양화

- 정부의 제조업 육성책과 해외투자 우호정책을 통한 인도 내 전자제품 제조업 및 관련 인프라 수요 증가

- 중국산 부품 및 스마트폰 제조 회사의 진출이 늘어나면서 중국 및 인도산 제품들의 가격 경쟁력이 높아짐.

- 인도정부의 잦은 정책 변동 및 수입 제품에 부과되는 높은 관세 및 짧은 고시 기간 등 보호주의 경향 고려

- 비관세 장벽 등 다양한 방식의 수입규제 확대 우려

□유망 분야

◦ 반도체 등 전자산업 핵심부품

- 인도 무선 및 전자 협회에 따르면, 현재 인도 내에는 268개의 휴대폰 제조 공장이 있으나, 부품수요 급증으로 여전히 대부분의 제조 부품을 외국으로부터 수입에 의존하고 있음.

- Reed Electronics Research은 향후 3년간 인도의 전자부품 시장이 연평균 7.9% 성장할 것으로 예상

- 글로벌 제조 기업을 포함한 다양한 전자제품 관련 제조 기업들이 적극적으로 현지에 제조공장을 설립 중

- 특히 인도는 반도체 웨이퍼 칩 제조공장이 전무하여 100% 수입에 의존하고 있음에 따라 한국 기업의 관련 제품 수출 및 현지 생산 유망

ㅇ LED 조명 및 관련 전자기기

- 글로벌 리서치회사 6Wresearch가 2019년 11월 발표한 LED 보고서에 따르면 인도 LED 조명은 2025년까지 연간 23.6% 성장하여 77억 달러 규모에 도달할 것으로 전망

- 관련 산업은 정부의 에너지 절약 계획 시행 및 소비자의 에너지 효율성 인식 증가로 급속도로 성장하고 있음.

- 이에 따라 사물인터넷(IoT) 및 전파를 통해 데이터를 교환하는 무선통신기술인 Li-fi 등 최신 기술 구현 제품의 수요도 증가 전망

작성자: KOTRA 뉴델리 무역관 Jaya Soin(jaya@ktcdelhi.net), Samiksha Sarna(samiksha@ktcdelhi.net)

자료: 인도 전자정보기술부, 메이크 인 인디아 홈페이지, Statista(2019.10월), 인도전자및반도체협회(IESA), 인도브랜드자산재단(IBEF), Global Trade Atlas, 6Wresearch, Reed Electronics Research, 현지언론보도 및 KOTRA 뉴델리 무역관 직접 작성

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 전자 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 인도 전자산업 정보

인도 2022-01-20

-

2

인도, 전자산업을 핵심성장분야로 집중 지원

인도 2020-10-28

-

3

반도체 제조시설 유치를 위한 인도의 노력

인도 2022-01-27

-

4

인도의 투자 촉진을 위한 생산연계 인센티브(PLI)

인도 2021-01-13

-

5

인도의 수입관세율 확인하기

인도 2022-11-04

-

6

인도 산업 개관

인도 2019-12-26

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

2022 인도 완구산업 정보

인도 2022-08-05

-

4

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

5

2021년 인도 철강산업 정보

인도 2022-01-20

-

6

2021년 인도 보안산업 정보

인도 2022-01-20

- 이전글

- 다음글