-

중국 자동차 취득세 법안 정식 시행(7월 1일부)

- 통상·규제

- 중국

- 상하이무역관

- 2019-06-18

- 출처 : KOTRA

-

- 자동차 취득세 세율은 실제 구매 금액의 10%로 규정 -

- 차량 구매 예산 감소 기대, 일부 친환경 자동차는 취득세 면제 혜택 -

자료: 중앙인민정부(中央人民政府)

□ 7월 1일부로 첫 자동차 취득세 법안 정식 시행

ㅇ 첫 자동차 취득세 법안 정식 통과

- 2018년 12월 29일, 제13회 전국인민대표대회 상무위원회 제7차 회의에서 첫 《중화인민공화국 자동차 취득세 법안》 이 정식으로 통과되었음.

- 법안은 2019년 7월 1일부로 발효될 예정이며, 동시에 2000년 10월 22일 국무원이 발표했던 《중화인민공화국 자동차 취득세 임시 시행 조례》 는 자동 폐지될 예정

- 차량 취득세 세율은 10%로 규정되었음.

- 《중화인민공화국 자동차 취득세 법안》 원문 링크: http://www.gov.cn/xinwen/2018-12/30/content_5353497.htm

자료: 재정부(财政部)

ㅇ 자동차 취득세 관련 세부 정책 추가 발표

- 지난 5월 24일, 재정부(财政部)와 세무총국(税务总局)은 아홉 가지의 세부 조항을 담은 《자동차 취득세 관련 세부 정책 공고》 를 발표하며 《중화인민공화국 자동차 취득세 법안》 시행의 기틀을 재차 확립했음.

- 자동차 취득세는 소비자가 자가용 차량 구매 시 실제 지불한 차량 가액 및 상관 증빙 서류상 기재 가격을 기준으로 함. 단, 부가가치세는 포함되지 않음.

- 《자동차 취득세 관련 세부 정책 공고》 원문 링크:

http://szs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201905/t20190524_3264861.html

□ 중국의 첫 정식 자동차 취득세 법규

ㅇ 자동차 취득세 관련 기본 사항

- 중화인민공화국 내에서 자동차, 궤도 전차, 트레일러, 배기량 150cc를 초과하는 이륜차 등을 구매한 기관이나 개인은 응당하는 규정에 의거하여 자동차 취득세를 납부해야 함.

- 자동차 취득은 일반 구매 이외에도 직수입, 자체 생산, 증여, 경품 혹은 기타 방법 등을 통하여 취득한 모든 자가용 차량이 해당됨.

- 자동차 취득세는 일회성 납부이며, 이미 납부한 차량은 해당되지 아니함.

- 차량 취득세의 세율은 10%이며, 과세 금액은 해당 차량 과세 기준에 세율을 곱해 계산함.

차량 분류별 과세 규정

구분

과세 차량 분류

과세 기준

1

일반 자가용 차량

구매자가 실제 지불한 차량 가액을 기준으로 함.

단, 부가가치세는 포함되지 않음.

2

직수입 자가용 차량

직수입 차량 금액에 관세와 소비세를 합친 것을 기준으로 함.

3

자체 생산 자가용 차량

동급 차량 판매 가격을 기준으로 함. 단, 부가가치세는 포함되지 않음.

4

증여, 경품 혹은 기타 방법으로

취득한 자가용 차량

상관 증빙 서류 상 기재 가격을 기준으로 함.

단, 부가 가치세는 포함되지 않음.

- 일반 구매 차량은 실제 지불한 차량 가액 및 상관 증빙 서류상 기재 가격을 기준으로 함.

- 직수입 차량은 국외로부터 개인 혹은 대리 위탁으로 직수입한 것을 포함하며 국내에서 구매한 수입 차량은 해당되지 않음.

- 자체 생산 차량은 동급 차량(해당 일련 번호가 비슷한 차량)의 판매 가격을 기준은 함. 동급 차량 가격 기준이 없는 모델은 세액 산출 기준 가격(组成计税价格)을 기준으로 하며 계산 방법은 아래와 같음.

계산 방법

세액 산출 기준 가격 = 생산가격 ×(1+원가 이익률)

비고

소비세 납부 대상 차량은 세액 산출 기준 가격에 소비세가 추가됨.

원가 이익률은 국가세무총국, 각 성, 자치구, 직할시와 각 시 세무국이 정함.

ㅇ 자동차 취득세 관련 변경 사항

1) 차량 구매 부담금의 인하 기대

개정 전

개정 후

공식 명칭

《중화인민공화국 자동차 취득세 임시 시행 조례》

《중화인민공화국 자동차 취득세 법안》

시행 일자

2001년 1월 1일 부 시행, 2019년 7월 1일 폐지

2019년 7월 1일 부 시행

과세 기준

자가용 차량 구매 시 실제 지불한 차량 가액 및

세금, 구매 관련 비용의 총합을 기준으로 함.

단, 부가 가치세는 포함되지 않음.

자가용 차량 구매 시 실제 지불한 차량 가액 및

상관 증빙 서류 상 기재 가격을 기준으로 함.

단, 부가 가치세는 포함되지 않음.

예시

차량 한 대의 정가가 12만 위안이라고 가정하고,

할인 후 《자동차 판매 통일 세금 계산서》 상 최종 구매 가격은 10만 위안이라고 가정한다면:

자동차 구매 취득세 과세 가액 = 과세 차량의 과세 가액 × 취득세 세율(10%)

결과적으로, 자동차 취득세 법안 개정 후에는 1,769위안을 절약할 수 있음. (부가 가치세는 13%)

공식 구매가격 12만 위안에 의거하여 세금 계산:

12만 위안÷(1+13%)×10% = 10,619위안

실제 구매가격 10만 위안에 의거하여 세금 계산:

10만 위안÷(1+13%)×10% = 8,850위안

2) 이미 면제나 감세 혜택을 받은 차량은 양도나 용도 변경 시 같은 혜택을 다시 받을 수 없음.

* 차량 명의 변경 양도 시 양수인이 자동차 취득세를 납부해야 함, 명의 변경을 하지 않는다면 차량 소유주가 자동차 취득세를 납부함.

* 취득세 납부는 차량 양도일 혹은 용도 변경 등의 그 당일에 즉시 해야함.

과세 금액 = 첫 취득세 과세 금액 ×(1 - 사용 연수 × 10%)× 10% - 납부했던 세액

* 사용 연수 계산 방법은 첫 취득세 납부 날부터 면제나 감세 범위를 포함하지 않는 사용 날짜까지를 기준으로 함. 사용 연수 중 일년 미만의 기간은 포함되지 않음.

3) 차량 환불 시 취득세 환급 신청이 가능함.

* 이미 취득세를 납부했던 차량을 환불할 시 납부했던 취득세를 환급 받을 수 있음. 환급 세액 계산 방법은 아래와 같음:

환급 세액 = 납부했던 세액 ×(1-사용 연수×10%)

* 사용 연수는 첫 세금 납부 일자부터 환급 신청 일자까지를 기준으로 함.

4) 최저 과세 가액 조항을 없애고 실제 구매 금액을 기준으로 납부

* 이전의 자동차 취득세 임시 시행 조례에는 국가세무총국이 과세 차량의 시장 평균 거래 가격을 참조하여 과세 대상 차종별 최저 과세 금액을 규정한다 명시돼 있음. 일반 차량 및 직수입 자가용 차량의 신고 과세 금액은 동종 차량의 최저 과세 가격보다 낮았음. 정당한 이유 없이 무조건 최저 과세 금액에 따라 자동차 취득세를 징수했음.

* 새로운 자동차 취득세 법안에는 최저 과세 가액 규정이 사라지며 실제 구매 가격을 기준으로 세액을 계산함. 다소 높았던 과세 가격 문제를 효과적으로 개선함으로써 소비자의 권익을 보호하는 동시에 차량 구매 부담금이 낮아져 차량 구매 촉진 효과가 기대됨.

ㅇ 특수 차량의 차량 취득세 면제 혜택

- 지하철, 경전철 등의 도시철도, 트랙터, 그레이더, 굴삭기, 불도저, 크레인, 지게차 등의 특수용 차량 및 전동 스쿠터 등은 납세 차량에 포함되지 않음.

- 그 외, 아래 사항에 해당하는 차량은 취득세 면제 가능

취득세 면제 해당 차량

1

법률 규정에 의거하여 면제 혜택을 받는 외국 주재 공관, 영사관, 국제 기구 및 관계자들의 차량

2

중국인민해방군과 인민무장경찰대 장비 발주 계획에 포함된 차량

3

응급 구조 전용 번호판을 부착하는 국가 소속 소방구조차량

4

고정 설비가 장착된 비 운송용 작업 차량

5

성시 교통 기업이 구매한 대중교통 차량

□ 중국 자동차 산업 시장 현황

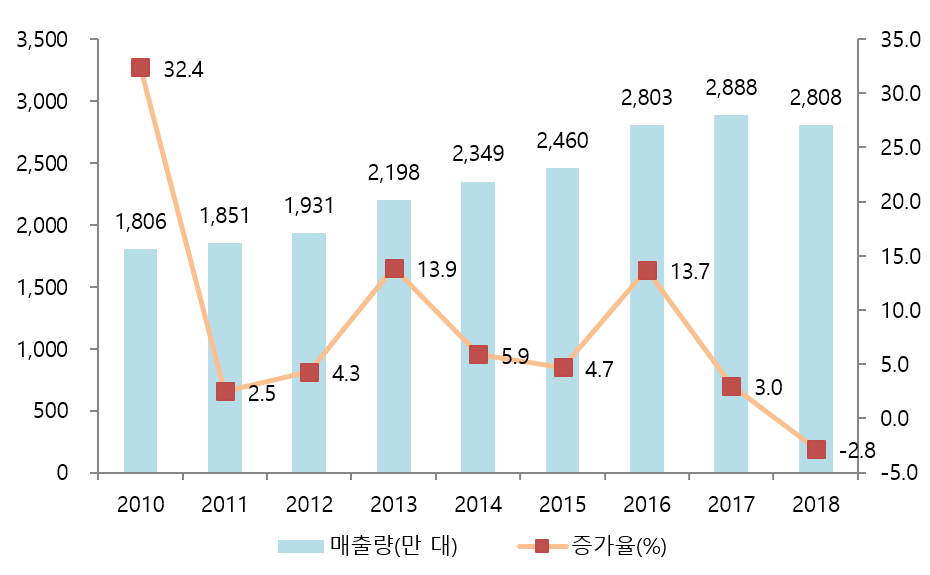

ㅇ 2018년 자동차 판매량은 28년 만의 첫 하락세

- 치앤잔산업연구원(前瞻产业研究院)의 통계 수치에 따르면, 2018년 중국의 자동차 생산량과 판매량은 각각 2780만9200대, 2808만 대로 전년 대비 4.16%, 2.76% 감소하며 -2.8%의 성장률을 기록하였음.

- 역대 판매량 수치와 비교해보면, 중국의 자동차 판매량 증가율은 2016년 기록 이후 줄곧 내림세를 보여주었으며, 2018년에는 1990년 이래 최초로 마이너스 성장을 기록함.

- 2018년 자동차 판매량 하락 원인으로는 1.6L 및 이하 소형 승용차 취득세 우대정책의 효과 약화, 중고차 거래 시장의 파급효과, 《차량 오염물질 배출 국가 표준 6단계》 조기 시행, 3선 이하 도시의 보급형 SUV 수요 감소, 소비 업그레이드(消费升级), 저가시장 축소 등이 있음.

2010~2018년 중국 자동차 판매량 통계

자료: 치앤잔산업연구원(前瞻产业研究院)

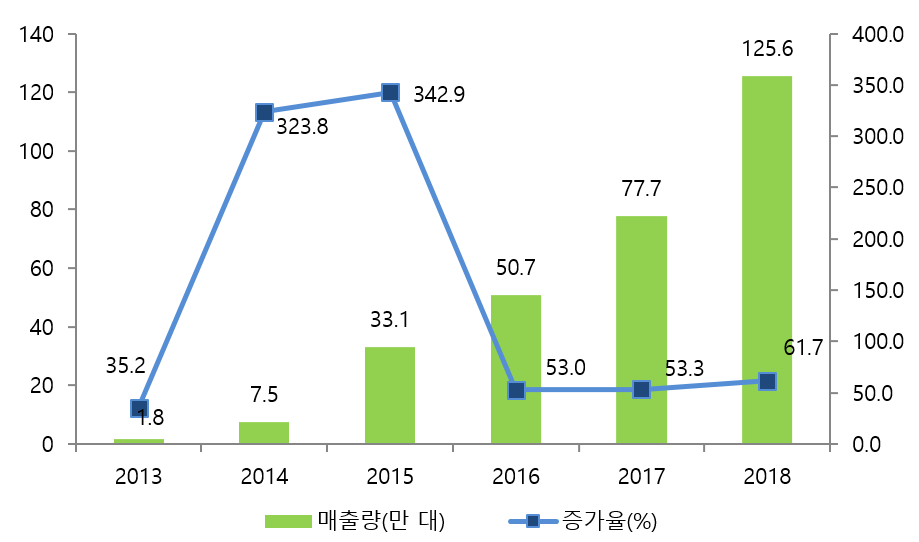

ㅇ 친환경 자동차 시장의 빠른 성장

- 2018년 중국 친환경 자동차 누적 판매량은 125만6200대로 전년 대비 61.7% 증가했음. 그 중 순수 전기차는 98만3700대 판매량을 기록하며 전년 대비 50.8% 증가했으며, 플러그인 하이브리드 자동차는 27만900대를 팔며 전년 대비 117.98% 증가하였음.

- 2018년 1527대의 판매량을 기록한 중국 수소연료전지 자동차(FCV)는 시범 사업으로 인한 수치임. 수소연료전지 차량은 순수 전기차와 플러그인 하이브리드 차량에 비해 장점이 있으나, 현재 중국 내 관련 기술 부족으로 개발 보급이 어려운 실정임.

2013~2018년 중국 친환경 자동차 판매량 통계

자료: 치앤잔산업연구원(前瞻 产业研究院)

ㅇ 판매량 변동 없이 자동차 업체 간 경쟁 심화

- 2019년 중국 자동차 판매량은 2810만 대 정도로 추산되며 2018년과 비슷한 수준일 것으로 예측되고 있음. 이 중 승용차는 2,370만 대가량 팔리며 비슷한 수준을 유지할 것으로 예측되나 친환경 자동차는 전년 대비 30%가량 늘어나 160만 대를 기록할 것으로 예측됨.

- 자동차 컨설팅업체 조조고(ZoZoGo)의 대표 Michael Dunne은 “소비자 신뢰가 여전히 불안하기 때문에 올해 중국 자동차 시장은 5% 정도 하락할 것으로 예상되며, 현재 경기 침체 속 고용 안정에 대한 우려 속에 많은 불확실성들이 존재한다”고 언급함.

- 현재 중국 자동차 판매 추세는 발전기에서 안정기로 접어 들었음. 이런 상황 속에서 중국 브랜드들은 올해 치열한 시장 경쟁에 직면하게 될 것임.

- 현 시장 경쟁의 관건은 기술력, 마케팅 및 영업 등을 포함한 종합적인 실력이 될 것임.

□ 전망

ㅇ 중진옌바오(中金研报)관계자와의 인터뷰에 따르면, “신규 차량 취득세 법안의 실행은 납세인 입장에서 실제 구매 가격을 기준으로 세금을 부과하기 때문에 줄어든 세금 부담으로 인해 기존의 높은 차량 구매 부담금이 낮아져 위축된 소비자 심리를 자극할 수 있을 것”이라는 의견을 밝힘.

ㅇ 중국은 2009년, 2015년 두 차례에 걸쳐 배기량 1.6L 이하 차량 취득세를 절반으로 줄인다고 발표했음. 그러나 새로 제정된 자동차 취득세 법안은 모든 과세 차량의 세율을 10%로 규정한다 명시하고 있기 때문에 차량 취득세 법안에 대한 단기적 혜택은 제한적일 수 있음.

ㅇ 이번 자동차 취득세 세부 정책에 친환경 자동차에 관한 언급은 없었지만, 공신부(工信部)가 2017년 발표한 《친환경 자동차 차량 취득세 면제에 대한 공고》 에 취득세 면제 목록의 친환경 자동차 차량은 2018년 1월 1일부터 2020년 12월 31일까지 취득세 면제가 가능하다고 나와 있기 때문에 계속 유효함.

ㅇ 장기적으로 볼 때 자동차 취득세 법안의 실시는 자동차 거래 규범화를 비롯해 전반적인 자동차 업계 발전에 도움이 되면서 자동차 거래 자동차 세금 체계 완성도를 제고해줄 것으로 기대됨.

ㅇ 중국 전국승용차연합 추이동슈(崔 东树) 총장은 새로운 취득세 산정 방법이 규범화 관리의 틀을 만들어 조세 정책 규제 면에서 효과가 있을 것이라는 의견을 비침.

자료: 중앙인민정부(中央人民政府),재정부( 财政部), 세무총국(税务总局), 인민일보(人民日报), 신화왕(新华网), 치앤잔산업연구원(前瞻产业研究院), 시나왕(新浪网), 중진연구보고(中金研报), KOTRA상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 자동차 취득세 법안 정식 시행(7월 1일부))의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국, 2023년부터 전기차 구매보조금 전면 폐지

중국 2022-12-29

-

2

中, 2018년 달라지는 자동차 관련 정책

중국 2018-01-10

-

3

2018년 상반기 中 자동차 시장을 흔드는 정책

중국 2018-07-31

-

4

테슬라 1위! 중국 신에너지차 보조금 지원 동향

중국 2021-09-27

-

5

스리랑카, EU 수출 시 특혜 GSP+ 회복

스리랑카 2017-06-07

-

6

발전 기대되는 섬서성 ‘창업시장’

중국 2017-01-31

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11