-

일본 파워반도체 시장동향

- 상품DB

- 일본

- 도쿄무역관 하세가와요시유키

- 2019-04-17

- 출처 : KOTRA

-

- IoT 시대의 친환경·에너지 효율 트렌드 이끌 차세대 반도체 -

- 메모리 반도체에 집중된 국내 반도체 기업들도 파워반도체 시장에 주목할 필요 -

□ 상품 기본정보

ㅇ 상품명: 파워반도체(다이오드, 트랜지스터, 사이리스터, 전력 IC 등)

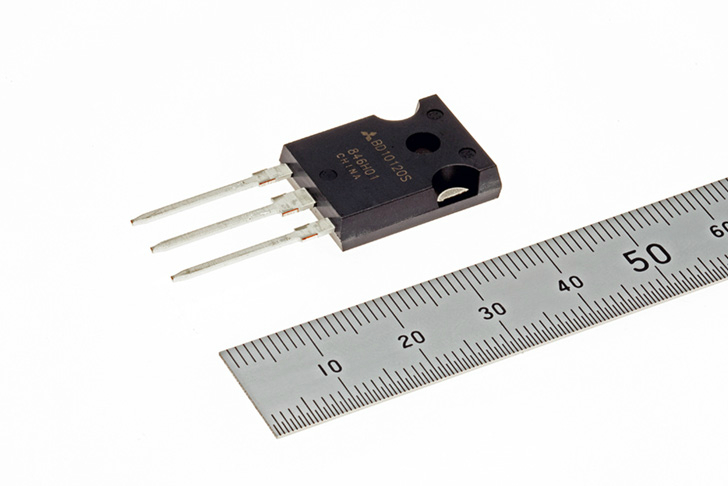

최신 SiC (탄화규소) 파워반도체 「1200V SiC-SBD」(미츠비시 전기)

자료: 미츠비시 전기 홈페이지 “https://www.mitsubishielectric.co.jp/index.html”

ㅇ HS CODE: 8541.10, 8541.29, 8541.30, 8542.31 등(파워반도체는 HS CODE가 다양하게 분류돼 있음.)

ㅇ 파워반도체란 전력을 공급, 제어, 변환하는 반도체로 가전기기나 자동차의 인버터, 정보설비 등 다양한 시스템에서 각각 요구하는 전류·전압으로 적합하게 변환시켜주는 역할을 함. 명확한 구분은 없으나 정격전압이 1A 이상인 것을 파워반도체로 분류하는 경우가 많음.

- 파워반도체는 전자 부품에 전력을 필요한 만큼 공급·제어하므로 IT 전자기기와 가전제품의 고효율화를 좌우하게됨. 대표적인 파워반도체 디바이스는 아래와 같음.

대표적인 파워반도체

다이오드

패스트 리커버리 다이오드

쇼트키 배리어 다이오드

제너 다이오드

트랜지스터

양극성 트랜지스터

MOSFET

IGBT

사이리스터

SCR(Silicon Controlled Rectifier)

TVS(Transient Voltage Suppressor)

실리콘 서지 보호기

기타

전력계 IC(집적 회로), 전력 모듈 등

자료: 신덴겐공업 “https://www.shindengen.co.jp/” 자료를 바탕으로 KOTRA 도쿄 무역관 작성

□ 시장 규모 및 동향

ㅇ 현재 전 세계 반도체 시장을 견인해 온 메모리 반도체는 하향세를 보이고 있으나 파워반도체는 수요가 증가 추세

- 야노경제연구소에 따르면 최근(2017년) 파워반도체의 세계 시장 규모(출하금액 기준)는 전년대비 12.2% 증가한 177억4500만 달러를 기록함. 2016년 후반부터 정보통신, 가정용, 산업용, 자동차의 4개 분야 모두 수요가 증가해 파워반도체 기업들의 생산 라인은 현재 풀가동 상태에 있음. 2018년 역시 주요 반도체 기업의 수주는 견고하게 유지돼 전 세계 시장 규모는 전년대비 9.2% 증가한 193억7100만 달러로 예측됨.

- 이와 같이 파워반도체의 수요가 증가한 배경에는 IoT가 세계적으로 확산됨에 따라 데이터센터 수요가 증가했고 태양광이나 풍력같은 에너지 분야에서도 니즈가 늘어난 것에 있음. 또 자동차산업에서도 HV나 EV가 확산되고 특히 유럽과 중국을 중심으로 한 차량용 48V 전원시스템 보급이 확대되며 수요는 더욱 빠르게 성장

ㅇ SiC(탄화규소) 등 신소재를 채용한 차세대 반도체로 저전력·소형화 노력

- 향후 고전압(600V 이상) 분야에서 실리콘 파워반도체는 물리적인 한계를 가질 수 밖에 없음. 따라서 고효율·저손실·고내열성을 갖춘 SiC(탄화규소)나 GaN(질화갈륨) 등 차세대 소재를 사용한 전력반도체 연구가 적극적으로 이루어지고 있음.

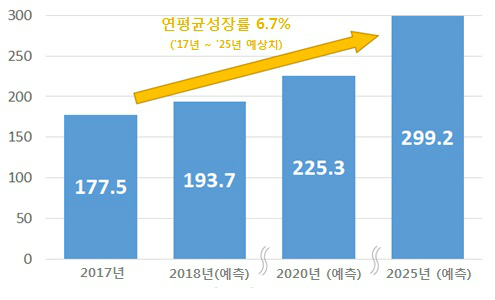

- 2018년부터 2020년에 걸쳐 수요가 공급을 초과하는 상태가 이어질 것으로 보이며 전년대비 7~9%대의 높은 성장률을 기록할 전망임. 야노경제연구소는 2025년 파워반도체의 세계 시장 규모가 299억2000만 달러에 이를 것으로 보고 있음. 2017년부터 2025년까지 연 평균 성장률은 6.7%로 전망했으며 2021년 이후에는 2019년부터 2년에 걸친 각 기업들의 설비투자 효과가 순차적으로 나타나 초과 수요를 충족시킬 것으로 보임.

일본 전력반도체 시장 규모 예측

(단위: 억 달러)

주: 기업 출하금액 기준. 2018년, 2020년, 2025년은 예측치

자료: 야노경제연구소

□ 최근 3년간 수입 규모(한국 포함) 및 동향

ㅇ 2018년 일본의 파워반도체 총 수입액은 약 7억8803만 달러 규모, 한국은 트랜지스터 부문에서 최근 강세

- 파워반도체는 종류가 다양해 전체 범주를 하나의 HS Code로 표시하기 어려움. 따라서 HS 8541.10, HS 8541.29, HS 8541.30의 세 가지 주요 파워반도체 수입액을 조사함.

- 우선 첫 번째로 HS 8541.10(다이오드)의 일본 수입통계를 보면 2018년 전 세계로부터 3억9944만 달러 규모로 전년대비 14.6%의 성장률을 기록함. 국가별로 살펴보면 중국으로부터 1억2434만 달러를 수입해 가장 많이 수입했고 16.6%의 성장률을 보임. 2위인 말레이시아로부터는 8102만 달러 규모로 22.6% 성장, 3위인 태국은 5529만 달러 규모로 전년대비 11.3% 성장률을 보임. 한국은 6위 2730만 달러 규모로 3%의 하락세를 보임.

- 다음으로 HS 8541.30(사이리스터 등)의 일본 수입 통계를 보면 총 2311만 달러 규모임. 국가별로는 중국으로부터 715만 달러 규모로 가장 높았고 40.4%의 높은 증가세를 보임. 2위인 한국은 561만 달러 규모로 26.9% 하락해 3년간 처음으로 1위 자리를 중국에 내줌.

- 마지막으로 파워반도체 중 응용 범위가 가장 넓어 기술 개발이 왕성하게 이루어지고 있는 트랜지스터(HS 8541.29)의 일본 수입통계를 보면 2018년 전 세계로부터 3억6547만 달러 규모로 전년대비 23.2% 증가함. 한국은 트랜지스터 부문에서 824만 달러 규모로 10위를 기록했으며 전년대비 3.2% 성장함. 가장 최근 통계(2019년 1월) 수입액을 확인해보면 전 세계로부터 25.2% 증가한 견고한 수요를 보이고 있음. 한국으로부터의 수입액도 대폭 증가해 전년대비 74% 성장률을 기록함.

최근 3년간 일본의 다이오드(HS 8541.10) 국가별 수입동향

(단위: 백만 달러, %)

순위

국가

수입액

점유율

증감률

‘18

‘19

2016

2017

2018

2019

(1월)

2018

2019

(1월)

‘18/’17

(연간)

‘19/’18

(1월)

-

-

전 세계

297.119

348.279

399.441

35.132

100.0

100.0

14.6

4.7

1

1

중국

90.024

106.600

124.347

11.649

31.1

33.2

16.6

7.7

2

2

말레이시아

52.754

66.055

81.024

6.030

20.3

17.2

22.6

-10.7

3

3

태국

39.426

49.673

55.293

5.023

13.8

14.3

11.3

6.9

4

4

필리핀

30.967

33.711

36.110

3.306

9.0

9.4

7.1

17.1

5

5

대만

29.496

34.106

32.118

3.198

8.0

9.1

-5.8

16.9

6

6

한국

27.464

28.173

27.300

2.017

6.8

5.7

-3.0

-21.6

7

7

미국

17.232

17.100

17.274

1.359

4.3

3.9

1.0

23.9

8

8

독일

1.044

3.195

10.705

1.128

2.7

3.2

235.0

52.8

9

9

헝가리

1.210

1.783

2.764

0.393

0.7

1.1

55.0

326.4

10

19

이탈리아

0.395

0.972

2.427

0.032

0.6

0.1

149.6

-84.1

주: ‘18년 수입액으로 내림차순

자료: World Trade Atlas

최근 3년간 일본의 트랜지스터[정격 소비전력 1W 이상의 것](HS 8541.29)의 국가별 수입동향

(단위: 백만 달러, %)

순위

국가

수입액

점유율

증감률

‘18

‘19

2016

2017

2018

2019

(1월)

2018

2019

(1월)

‘18/’17

(연간)

‘19/’18

(1월)

-

-

전 세계

240.386

296.557

365.478

34.895

100.0

100.0

23.2

25.2

1

2

말레이시아

81.669

98.385

108.688

8.703

29.7

24.9

10.4

9.8

2

1

중국

61.779

79.700

99.645

10.274

27.3

29.4

25.0

32.0

3

3

멕시코

18.670

18.403

34.730

3.776

9.5

10.8

88.7

39.6

4

4

필리핀

17.577

24.125

28.985

3.204

7.9

9.2

20.1

65.5

5

8

태국

10.770

15.434

15.790

1.167

4.3

3.3

2.3

-19.9

6

6

대만

4.809

12.307

14.392

1.321

3.9

3.8

16.9

-7.3

7

9

미국

9.406

11.853

13.007

0.914

3.6

2.6

9.7

-32.4

8

10

베트남

7.288

8.977

9.595

0.620

2.6

1.8

6.8

-6.0

9

7

독일

6.613

1.781

8.606

1.201

2.4

3.4

383.1

329.9

10

5

한국

8.486

7.989

8.249

1.436

2.3

4.1

3.2

74.0

주: ‘18년 수입액으로 내림차순

자료: World Trade Atlas

최근 3년간 일본의 사이리스터, DIAC(양방향 트리거 다이오드) 및 TRIAC[광전성 디바이스 제외] (HS 8541.30)의 국가별 수입동향

(단위: 백만 달러, %)

순위

국가

수입액

점유율

증감률

‘18

‘19

2016

2017

2018

2019

(1월)

2018

2019

(1월)

‘18/’17

(연간)

‘19/’18

(1월)

-

-

전 세계

20.406

25.668

23.112

1.937

100.0

100.0

-9.9

-17.3

1

1

중국

4.724

5.092

7.155

0.688

31.0

35.5

40.4

29.8

2

2

한국

6.874

7.687

5.618

0.506

24.3

26.1

-26.9

-34.1

3

8

헝가리

0.821

4.403

1.926

0.063

8.3

3.3

-56.2

-83.0

4

3

영국

1.303

1.595

1.681

0.214

7.3

11.0

5.4

4.2

5

4

슬로바키아

0.053

0.752

1.268

0.100

5.5

5.2

68.7

-17.9

6

7

태국

1.809

1.731

1.156

0.065

5.0

3.4

-33.2

-24.1

7

13

이탈리아

0.560

0.404

0.787

0.006

3.4

0.3

94.9

-

8

9

스위스

2.050

1.270

0.686

0.053

3.0

2.7

-45.9

47.7

9

6

독일

0.331

0.526

0.575

0.065

2.5

3.4

9.4

21.9

10

5

프랑스

0.006

0.356

0.560

0.069

2.4

3.6

57.2

496.7

주: 1) ‘18년 수입금액으로 내림차순

2) 이탈리아는 2018년 1월 수입액이 0이기 때문에 ‘19/’18(1월) 증감률을 표시하지 않음.

자료: World Trade Atlas

□ 경쟁동향

ㅇ 진입 장벽이 높아 대기업이 유리, 최근 설비 투자 확대 중

- 전력반도체는 메모리 반도체와 달리 다품종 소량생산으로 제조에 고도의 기술이 필요함. 이러한 기술적 진입장벽으로 중국 등이 참여하지 않아 가격 하락이 어려움. 다양한 전자기기 부품으로 사용돼 경기 변동의 영향도 적고 안정적인 이익률을 유지할 수 있음.

- 자동차에서도 전기자동차가 점차 확산됨에 따라 전력기기를 소형화하고 모터 효율을 제고하는 등 저전력화가 가능한 파워반도체 수요가 늘고 있음.

- 이에 따라 파워반도체 부문 각 대기업은 대형 설비투자를 이어가고 있음. 후지전기는 2020년까지 직경 200㎜의 실리콘 웨이퍼 회로 형성 등 반도체 전공정의 생산 능력을 2018년도의 2배로 늘릴 예정이라고 밝힘. 미츠비시전기도 설비 투자를 통해 생산능력을 증강할 예정

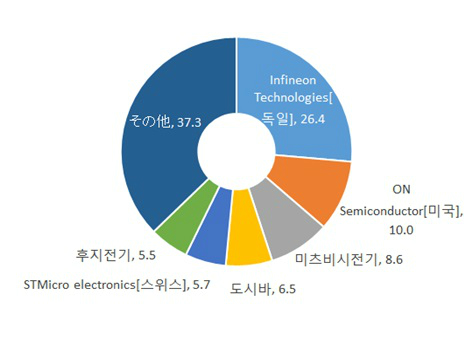

ㅇ 미츠비시전기가 세계 점유율 3위를 기록하는 등 일본 기업이 선전하고 있는 파워반도체 시장

- 미국 조사회사 IC 인사이트에 따르면 일본 기업의 반도체 판매 점유율은 1990년 49%로 세계 최고 수준이었지만 2017년은 7%로 크게 낮아짐. 현재 파워반도체 분야는 전체 반도체 시장에서 5%의 비중이나 성장세에 있으며 미츠비시전기가 점유율 3위, 도시바가 4위로 일본제가 선전하고 있음.

- 전 세계 파워반도체 업계 점유율(매출액, 2017년 기준) 순위를 보면 독일의 Infineon Technologies가 압도적으로 1위를 차지하고 있음. 2018 회계연도 전체 판매액은 약 76억 유로로 전년대비 약 8% 가량 성장함.

- 2위는 미국의 ON Semiconductor가 차지함. 이전 모토로라의 반도체 부문에서 분리돼 탄생했으며 차량 적재용 반도체에 강점을 보임.

- 3위는 일본 국내 점유율 1위인 미츠비시 전기로, 파워반도체 사업이 꾸준한 성장을 지속하고 있음. 작년에는 도쿄 대학과 전자파에 강하고 신뢰성이 높은 SiC제 전력반도체를 개발함. 이를 통해 소형화, 에너지 절약이 가능해 강한 전자파에 견딜 수 있는 부품이 필요한 자동차산업 쪽 시장 확대를 목표로 함.

- 이외에도 도시바, 후지전기, 롬, 히타치, 산켄전기, 신덴겐공업 등 일본 기업의 파워반도체가 선전하고 있음.

전력반도체 세계 점유율(2017년, 판매액 기준)

자료: 닛케이신문 “https://www.nikkei.com/”

□ 유통 구조

ㅇ 수요처와 함께 제품 개발을 진행하는 경우가 많고 반도체 기업과 수요처가 밀접한 관계를 가지는 경우가 다수

- 파워반도체의 수요처 구성비를 보면 산업기기 부문이 43.3%로 1위이며 범용 인버터나 서보 모터, UPS 등에 사용됨. 2위는 신에너지 부문이 14.7%로 태양광발전용 PCS, 풍력발전에 사용되는 경우가 많음.

- 반도체는 일반 소매로 판매되는 경우도 있지만 높은 전문성이 필요해 수요처인 기업과 직접 거래하거나 반도체 상사를 끼고 거래를 하는 경우가 많음. 특히 파워반도체 주요 고객인 산업기기 분야는 다품종 소량 생산방식이 많아 그 기기나 시스템에 맞춰 개발하고 있음.

전력반도체의 수요처 구성비

구분

억 달러

억 엔

구성비

산업기기

16.4

1,768.0

0.4

신에너지

5.5

598.3

0.1

자동차

5.6

603.7

0.1

철도

5.2

562.7

0.1

백색 가전

5.1

549.7

0.1

합계

37.8

4,082.4

1.0

주: 2016년 CY 예상치, 거래액 기준, 1달러 = 108엔

자료: 야노경제연구소

ㅇ 반도체 상사

- 마쿠니카·후지 일렉트로닉스 홀딩스(주)

(URL) https://www.macfehd.co.jp/

- (주)UKC 홀딩스

(URL) https://www.ukcgroup.com/

- 마루분(주)

(URL) https://www.marubun.co.jp/index.html

ㅇ 관련 전시회

- 전자기기 토탈 솔루션전(The Total Solution Exhibition for Electronic Equipment)

(URL) http://www.jpcashow.com/show2019/

- 엔플러스 (N-PLUS)

(URL) http://www.n-plus.biz/top.html

- Chemical Material JAPAN

(URL) https://www.chemmate.jp/

- Smart Sensing

(URL) https://www.smartsensingexpo.com/index.html

□ 관세율, 수입 규제, 인증

ㅇ 관세율

HS Code

기본(%)

WTO협정(%)

8541.10

0

0

8541.29

0

0

8541.30

0

0

8542.31

0

0

주: 전력반도체는 HS Code 분류가 다양하므로 상기는 그중 일부만 발췌함. 상세한 내용은 세관 등을 확인할 것

자료: 일본 재무성 무역통계 실행관세율표, 2019년 2월 1일판

ㅇ 수입 규제: HS 8541.10, HS 8541.29, HS 8541.30, HS 8542.31에 관한 수입 규제는 따로 없음.

ㅇ 관계 법령 및 인증

- 반도체는 전문성이 매우 높은 분야로 수입에 관한 법령에 관해서도 일반에 공개돼 있지 않음. 일본 반도체 수입에 관한 업계 단체 간부에 문의한 결과 이 단체에서도 반도체 수입에 관한 법령 파악·정리는 따로 진행하지 않음. 업계 각 기업들은 독자적으로 다양한 수단을 강구해 정보를 수집함.

- 규격에 관해서는 JEITA(일반 사단법인 전자정보기술산업협회)가 반도체의 규격 특성 및 검토 방법을 정해 놓음.

※ JEITA 규격(전자 디바이스 부문 반도체관련)

(URL) https://www.jeita.or.jp/cgi-bin/standard/list.cgi?cateid=5&subcateid=33

- 관련 법령 등에 관한 상세 내용은 관련 단체나 KOTRA에 문의

□ 시사점

ㅇ 친환경 및 에너지 효율 개선 트렌드에 맞추어 전 세계적으로 파워반도체 수요 증가 전망

- 파워반도체는 전기자동차 등 신에너지를 사용하는 분야나 전자기기의 효율 향상을 위해 필수적이며 꾸준한 수요상승이 예측됨.

ㅇ 한국은 2017년 기준 파워반도체 세계 점유율이 1% 수준으로 낮아 기술 격차를 줄이는 등 메모리 반도체 집중을 벗어나 비메모리 반도체 부문 육성 필요

- 최근 메모리 반도체의 성장 부진으로 국내 반도체 업계에 큰 타격을 입음. 국내 반도체 시장의 메모리 반도체 의존율은 90% 이상으로, 메모리 반도체 위주의 구조를 개편해야함.

ㅇ 파워반도체는 높은 수준의 내구성과 신뢰성이 요구돼 다른 반도체에 비해 진입장벽이 높고 특히 신뢰를 중시하는 일본 시장에서는 신규 해외 메이커를 꺼리는 경향이 있다는 점을 주의해야 함 .

- 파워반도체는 전력을 공급·제어하는 역할을 하므로 파워 반도체에 문제가 있을 경우 전자기기·제품 작동 자체가 중지되기 때문에 신뢰성이 가장 중요함. 한국은 메모리 반도체 강국이라는 인식이 있으므로 파워반도체 등 비메모리 반도체 시장에서도 타 국가의 기업보다 신뢰성을 줄 수 있음. 파워반도체 업계 1위 기업인 Infineon Technologies의 일본 부사장 카와사키 후미야씨에 따르면 일본의 엄격한 품질 요구에 따라 실험실에서 불량품을 완벽히 분석한 후에야 일본 기업과 직접 교섭이 가능해졌다고 함.

- 이와 같이 다른 품목보다도 품질에 대한 엄격한 관리가 요구되는 시장이란 점을 명심하고 철저히 준비한 후에 시장 진출을 꾀하는 것이 필요함.

자료: 신덴겐공업, 야노경제연구소, 닛케이신문, World Trade Atlas 등 자료 및 KOTRA 도쿄 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본 파워반도체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

배터리산업의 주요 트렌드는? 2019 배터리 재팬 참관기

일본 2019.03.04

-

2

[무역관 르포] 기본이 탄탄한 일본 전자부품 시장

일본 2019.01.10

-

3

[유망] 일본 반도체 제조장치 시장동향

일본 2018.01.08

-

1

차세대 전력 반도체, 미래 전자 제품의 혁신을 주도한다

미국 2022-01-14

-

2

일본 반도체 분야 현황과 향후 발전 전략

일본 2021-04-26

-

3

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

-

4

미국 에너지부, 반도체 공급망 심층평가 보고서 발표

미국 2022-03-24

-

5

반도체 국산화를 위한 중국의 새로운 시도, 3세대 반도체

중국 2021-11-17

-

6

미국의 반도체 시장동향

미국 2022-03-22

-

1

2021년 일본 석유산업 정보

일본 2022-01-20

-

2

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

3

2021년 일본의 산업 개관

일본 2021-12-29

-

4

2021 일본의 정보 보안 산업

일본 2021-12-29

-

5

2021 일본의 수산업

일본 2021-12-29

-

6

2021 일본의 자동차 산업

일본 2021-12-29

- 이전글

- 다음글