-

인도네시아 천연가스시장, 이제는 주목할 때

- 트렌드

- 인도네시아

- 자카르타무역관 허유진

- 2018-12-14

- 출처 : KOTRA

-

- 천연가스 매장량 풍부, 사용량 최근 15년간 증가 -

- 천연가스 탐사 및 리프팅 관련 제품 수요 증가 기대 -

천연가스 주요 용도

자료원: Rail Shop Services and Lukay-Railway Engineering, The Chemical Engineer, Marine Log, Rockwell Automation, TurboTax – Intuit, Market Bulletin 등

□ 인도네시아의 부존 자원, 어디까지가 한계인가

ㅇ 인도네시아의 팜오일은 세계 1위, 고무는 세계 2위, 카카오는 세계 3위, 커피는 세계 4위 생산국으로 천연 자원이 풍부한 나라임. 아울러 에너지원으로 활용되는 광물 자원 또한 풍부해 광물 자원의 생산 및 수출이 활발함.

- 주요 채굴 자원은 석탄, 동, 금, 주석, 니켈 등이며, 석탄 생산량은 중국, 인도, 인도네시아 국내 석탄 화력발전소의 왕성한 수요 속에서 꾸준히 증가

ㅇ 인도네시아는 세계 27위의 원유 매장량 보유국이나 매장량이 빠른 속도로 고갈되고 있음. 석유 탐사, 생산 등의 분야에 투자가 부족해 석유 수입이 증가하고 석유 시추에 많은 비용이 들어간다는 점에서 인도네시아 정부는 가스를 또 다른 에너지 자원으로 주목하고 있음.

- 인도네시아에서도 비전통 가스 자원(unconventional gas)인 석탄층 메탄가스(CBM)와 셰일가스(Shale gas)의 잠재 매장량은 1027TSCF* 규모인 것으로 파악됨.

- 이러한 비전통 가스 자원은 기존의 천연가스와 달리 자원의 편중이 없어 개발 접근이 용이함. 인도네시아의 매장량은 전 세계 매장량의 약 10% 수준임.

- 인도네시아 에너지광물자원부 관계자에 따르면, 인도네시아 천연가스 매장량은 142.72TSCF*(2017년 1월 기준)로, 전 세계 매장량의 1.53%를 차지하고 있음.

* Trillions of Standard Cubic Feet(조 표준입방피트)

□ 인도네시아 천연가스시장 현황

ㅇ 매장된 천연가스 활용 및 관리와 관련해 정부는 매년 인도네시아 10개년 천연가스 로드맵을 발표하고 있음. 가장 최근에 발표된 로드맵은 2018년 10월에 발표된 2018~2027년 인도네시아 천연가스 관리 로드맵(Indonesian Natural Gas Balance Book(NGI) 2018-2027)임.

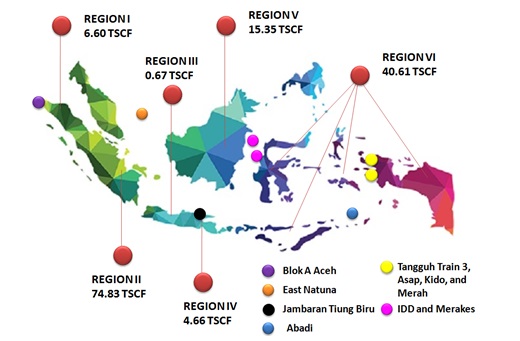

ㅇ 이 로드맵에 따르면 천연가스는 인도네시아 전역에 걸쳐 있으며 최대 매장지역은 Region II로 분류된 수마트라 중부·남부지역 및 리아우 섬, 나뚜나 및 서부자바이며 총 매장량은 74.83TSCF임. 뒤이어 누사뜽가라, 술라웨시, 말루꾸, 파푸아지역을 포괄하는 Region VI, 깔리만딴과 발리지역인 Region V 그리고 아체 및 수마트라 북부지역인 Region I 순임.

- 산업이 가장 많이 발달한 자바지역의 가스 부존량은 인도네시아 지역에서 최저 수준을 나타냄.

인도네시아 천연가스 부존량 현황

자료원: 인도네시아 에너지광물자원부

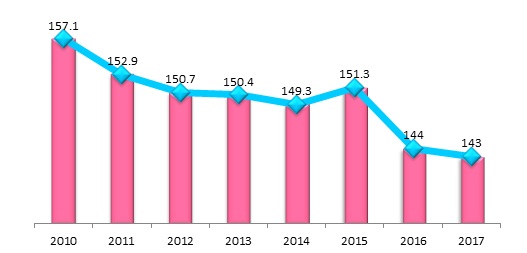

ㅇ 인도네시아의 천연가스 매장량은 세계적으로 알려진 편이나 석유와 마찬가지로 부존량이 최근 10년 가까이 감소하는 상황임.

- 2010년에 157.1TSCF를 기록하던 인도네시아의 천연가스 매장량은 2017년에 142.72TSCF로 감소했음.

2010~2017년 인도네시아 천연가스 매장량 추이

(단위: TSCF)

주*: TSCF는 Trillions of Standard Cubic Feet, 조 표준입방피트

자료원: 인도네시아 에너지광물자원부

ㅇ 천연가스 매장량이 감소하는 이유는 2015년 이래 국제 유가 하락으로 새로운 대체자원 확보에 대한 당위성이 떨어져, 천연가스에 대한 새로운 탐사가 활발히 진행되지 않았기 때문임.

- 석유가스 시장구조가 독특해 석유가격이 올라가면 천연가스 탐사활동이 급증하나 유가가 하락하면 탐사활동이 감소

ㅇ 가격 및 내수시장과 관련한 인도네시아의 정책이 불분명한 점도 기업들이 가스사업을 적극 추진하는 데 부정적인 영향을 미침.

- 기업의 투자규모 변화 추이와 배럴당 달러로 계산되는 원유가격의 변동 추이가 거의 일치함. 원유가격이 올라가면 석유가스산업에 대한 투자가 증가하는 반면에, 원유가격이 하락하면 투자 또한 하락하는 경향을 보임.

인도네시아 석유가스산업 직접투자 동향

(단위: 백만 달러)

분류

2010

2011

2012

2013

2014

2015

2016

2017

하위산업

972

2,382

1,608

1,994

1,346

2,644

1,150

845

상위산업

13,515

16,106

17,872

20,384

20,380

5,340

11,586

9,300

총계

14,487

18,488

19,480

22,378

21,727

7,984

12,736

10,145

자료원: 인도네시아 에너지광물자원부

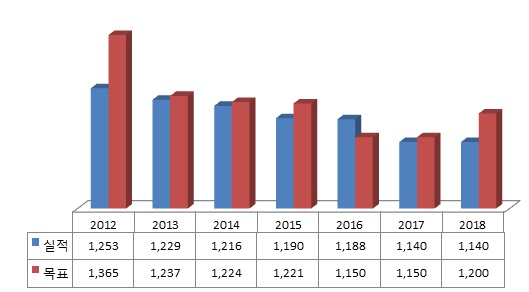

ㅇ 인도네시아 천연가스 실제 생산규모는 2012년부터 2018년까지 정부 목표치의 약 95% 이상 달성하고 있음.

ㅇ 같은 기간 천연가스 생산 목표치와 생산량은 매년 소폭 감소하는 상황인데, 이 원인은 해저 파이프 라인의 누수, 가스 누설 등의 기술적인 문제 때문임.

ㅇ 인도네시아 주요 석유가스업체인 PT Pertamina EP, PT Pertamina Hulu Energi, Total E&P Indonesia, BP Berau Ltd 등의 연간 가스 생산량이 정부 목표에 미달

ㅇ 인도네시아 전력공사(PLN)의 소피안 바시르(Sofyan Basir) 국장은 "부존 자원 생산비용을 절감하기 위해 천연가스 생산을 소극적으로 하게 되는 경향이 있으며, PLN만 하더라도 생산단가가 상대적으로 낮은 석탄 화력발전소의 전력 생산에 더 집중하게 됨"을 언급

ㅇ 그는 최근 석유가스가 비싼 편으로 현재 인도네시아 정부는 효율이 높은 송전시설 개발 외에도 저렴한 가격으로 전력을 생산할 수 있는 에너지원을 찾고 있다고 함.

인도네시아 천연가스 리프팅 동향

(단위: MBOEPD)

주: 1) MBOEPD는 Thousand Barrels of Oil Equivalents Per Day로 1일당 석유환산량의 천 배럴

2) 2018년 실적은 9월까지 실적임.

자료원: 인도네시아 에너지광물자원부

ㅇ "인도네시아 정부는 2018년의 천연가스 리프팅 실적을 1200MBOEPD로 예상했으나, 실제로 9월까지의 리프팅 규모는 1140MBOEPD로 연말이 되면 1131MBOEPD 수준으로 더 감소할 것임"을 석유가스 상위산업 특별 테스크포스(Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas))의 아미엔 수나르야디(Amien Sunaryadi) 위원장이 언급했음.

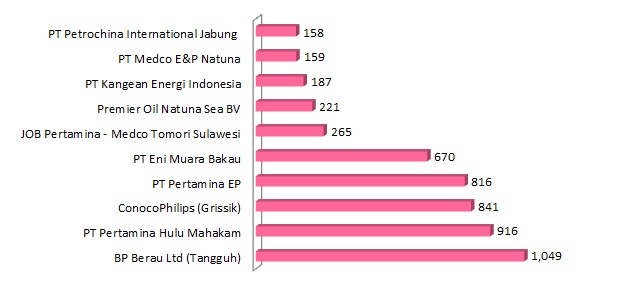

ㅇ 인도네시아에서 상위 10대 천연가스 생산업체 중 BP Berau Ltd(Tangguh)의 경우, 2018년 6월 기준 천연가스 생산량이 총 1049MMSCFD(1일당 백만 표준입방피트)로 1일 생산량이 가장 많음.

인도네시아 상위 10위 천연가스 생산업체(2018년 6월 기준)

(단위: MMSCFD)

주: MMSCFD는 Million standard cubic feet per day

자료원: SKK Migas

ㅇ 천연가스 리프팅량이 기대에 미치지 못하더라도 정부는 국가예산계획(RAPBN)에 따라 2019년에 석유가스 분야에서 창출될 수익 목표를 225조900억 루피아로 책정했으며, 이는 2018년보다도 44.2% 증가했음.

ㅇ 에너지광물자원부의 석유가스관리국 조코 시스완또(Djoko Siswanto) 국장에 따르면, 천연가스 리프팅은 점차적으로 증가할 예정임. 이는 땅구(Tangguh), 겐띵(genting), 장끄릭(Jangkrik) 등 천연가스 매장 장소를 새로 발견했기 때문

ㅇ 그는 최근 새로 발견된 10개의 자원 매장 장소 중 9개 지역이 가스 매장지임을 언급

ㅇ SKK Migas 자료에 따르면, 2019년 인도네시아 천연가스 리프팅 계획은 BP Berau Ltd, PT Pertamina 등 주요 석유가스회사에 의해 이행될 예정

2019년 천연가스 리프팅 계획

(단위: 1일당 석유환산량의 배럴/BOEPD)

회사명

리프팅 규모

BP Berau Ltd(Tangguh)

187,500

PT Pertamina Hulu Mahakam

196,429

ConocoPhillips Ltd

144,463

PT Pertamina EP

144,643

PT Eni Muara Bakau

115,179

JOB Pertamina – Medco Tomori Sulawesi Ltd

53,571

Premier Oil Indonesia

39,286

PT Kangean Energi Indonesia

35,714

PT Medco E&P Natuna

29,464

Petrochina International Jabung Ltd

28,750

PT Pertamina Hulu Energi WMO

23,036

PT Vico Indonesia

10,883

주: BOEPD는 Barrels of oil equivalent per day

자료원: SKK Migas

□ 인도네시아 천연가스 공급 현황

ㅇ 인도네시아 국가의 천연가스의 분배 및 사용량은 국가와 공공의 이익, 인도네시아 천연가스 부존량, 국가 천연가스 전송망 기본 계획, 관련 인프라, 석유 매장량, 경제정책 등 다양한 요소를 고려해 책정됨.

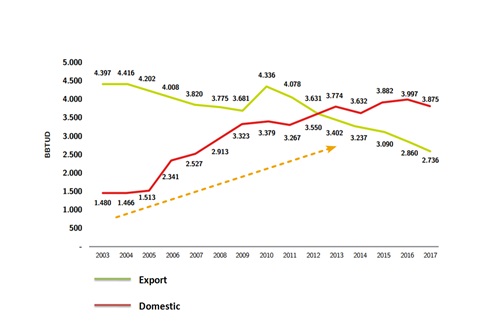

ㅇ 내수용 가스 공급은 2003년에서 2017년 사이 연평균 약 8% 증가한 반면, 수출량은 지속 감소하고 있음.

2003~2017 인도네시아 분야별 천연가스 사용규모 및 동향

(단위: BBTUD)

주: BBTUD는 Billion British Thermal Unit per Day

자료원: SKK Migas

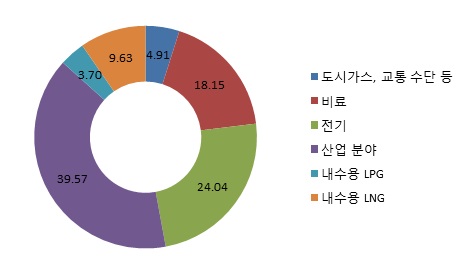

ㅇ 인도네시아에서 천연가스는 주로 산업, 전력, 비료 분야에 사용되며 도시가스, 대형 교통수단용, LPG 및 LNG 내수 목적 활용 비중은 낮은 편임.

2017년 인도네시아 천연가스 산업별 사용 비중

(단위: %)

자료원: 인도네시아 에너지광물자원부

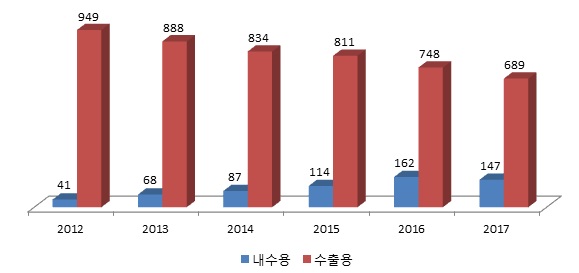

ㅇ 인도네시아 국내 시장에서 천연가스 사용의 증가는 주로 파이프가스와 액화천연가스(LNG) 부문에서 발생했음.

ㅇ 2012년만 해도 천연가스에 대한 인식이 높지 않았으나 인도네시아 정부 및 산업체는 천연가스 공급처를 비료 및 세라믹 분야에 치중할 것이 아니라 다양한 분야로 확대하자는 움직임이 일면서, 2012년에 41TBTU(trillion british thermal unit)였던 LNG 내수 공급량이 2017년에는 147TBTU로 5년 사이에 급증

ㅇ 수출용 LNG는 가스수출계약 만료, 리프팅 규모 감소 등의 이유로 매년 감소하고 있음.

2012~2017년 인도네시아 LNG 국내 공급량 및 수출규모 추이

(단위: TBTU)

주: TBTU는 trillion british thermal unit를 의미

자료원: SKK Migas

ㅇ 천연가스의 수출이 감소하고 있지만 정부 입장에서 천연가스를 해외로 수출할 수밖에 없는 당위성은 국내 공급가와 수출가의 차이가 크기 때문

ㅇ 해를 거듭할수록 내수용과 수출용 사이의 격차가 줄어들고 있기는 하나, 수출용 제품의 단가가 내수용 천연가스의 단가보다 높은 실정임.

- 이를 테면 2017년 인도네시아 평균 내수용 LNG의 단가는 4.54달러/MMBTU이나, 수출용 LNG 단가는 5.66달러/MMBTU로 수출용이 내수용보다 1달러 이상 높음.

- 가스단가는 탐사에 들어간 비용 등의 영향을 받아 지역별로도 차이가 있음. 예를 들어 2017년에 깔리만딴에서 가스 가격은 4.87달러/MMBTU였으나, 동부 자바에서 가스단가는 6.47달러/MMBTU로 깔리만딴 단가보다 1.6달러/MMBTU* 높음.

* MMBTU: million BTU(British Thermal Unit)

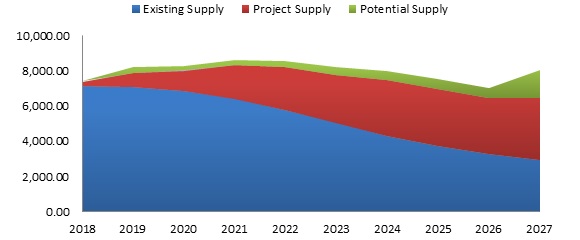

□ 2018~2027년 인도네시아 천연가스 관리 로드맵

ㅇ 2018~2027년 인도네시아 천연가스 수급 전망

- 에너지광물자원부에 따르면 인도네시아 가스 수급은 매년 변동이 있을 것이며, 2018년부터 2021년까지 총 공급은 증가할 것이고, 2022년 후반부터 2026년까지 점차 감소하다가 2017년에 소폭 증가할 것으로 전망

- 중간에 가스 공급량이 감소하는 원인은 예전부터 현재 가스 사용 분야로의 가스 공급 감소와 관련되며, 이는 잠재 공급량 및 신규 프로젝트로의 가스 공급 증가 현상과 상반됨.

- 현존하는 가스 수요처로의 공급은 매년 평균 약 468.97MMSCFD 수준으로 감소하나, 신규 프로젝트 및 잠재 공급량은 매년 평균 약 535.14MMSCFD가 증가할 전망

- 에너지광물자원부는 2018년에서 2027년 중에 가장 많은 가스 공급량은 2021년에 나타날 예정이며, 총 가스 공급량은 7452.67MMSCFD로 추산함. 2027년 말에는 인도네시아 총 가스 공급량이 8048.21MMSCFD가 될 것으로 기대하고 있음.

- 천연가스 매장량에 따라 구분된 지역별로도 가스 수급계획에 차이가 있으며, 산출 방식은 기본적으로 현존해 있는 매장량에 근거해 산출됨.

2018~2027년 인도네시아 천연가스 공급량 전망치

(단위: MMSCFD)

주: MMSCFD는 Million standard cubic feet per day

자료원: 인도네시아 에너지광물자원부

ㅇ 2018~2027년 천연가스의 각종 수급 현황에 대비한 3가지 시나리오 수립

- 인도네시아 정부는 2018년에서 2027년까지 인도네시아 천연가스 자원 수급 상황에 대비하기 위해 3가지의 시나리오를 설정했음.

- 시나리오 1의 경우 인도네시아는 2018~2027년 내수시장에서의 천연가스 초과 공급의 상황에 대비한 계획을 수립

- 시나리오 2의 경우 2018~2024년 내수시장의 천연가스 초과 공급이 예상되는 반면, 2025~2027년에는 천연가스의 수요가 공급을 초과할 것을 예상해 이에 대한 정부의 계획을 수립

- 시나리오 3의 경우 2019~2024년 인도네시아 내수시장의 천연가스 초과 공급이 예상되는 상황에 대한 정부의 계획을 수립

- 이러한 가스 수급 상황은 현존하는 천연가스 프로젝트의 계약기간과 밀접한 연관이 있음.

- 무엇보다도 이러한 시나리오들은 다음의 프로젝트를 포함 다수의 프로젝트가 운영되는 것을 근거로 계획됨.

1) Alur Siwah, Rambong and Julu Rayeu Field on the Medco Block A in 2018

2) The field of MDA & MBH as well as MDK(HCML) Jambaran-Tiung Biru, Badik and West Badik(PHE) Nunukan in 2018

3) BP Berau Expansion(LNG Train 3) in 2020

4) Merakes Field(ENI East Sepinggan) and Asap Kido Merah Field(Genting Oil) in 2021

5) Gendalo, Gandang and Gehem(IDD Project) in 2022

6) Abadi Field(Inpex Masela) in 2027

7) East Natuna in 2027

- 인도네시아 천연가스 관리 로드맵은 천연가스 주배관, 파이프라인의 연결성과 관련 인프라를 종합적으로 고려해 작성됐음. 해당 인프라에는 현존하거나 향후 건조계획이 있는 LNG 선박, 부유식 가스 저장설비(FSRU), LNG 터미널 등임.

- 인도네시아 정부는 가스가 주로 활용되는 분야를 ① 석유 리프팅, ② 비료 및 석유화학산업, ③ 전력, ④ 산업(소매 및 비소매) 등으로 나눔.

- 가스는 석유 생산을 원활하게 해주며, 석유 리프팅 과정에서 필요로 하는 천연가스 수요 규모는 3개의 시나리오에도 모두 반영돼 있음. 수치는 2018년에 360.51MMSCFD(Million Standard Cubic Feet per Day)와 2027년에 369.20MMSCFD임.

- 비료와 석유화학 제품 분야로의 천연가스 사용은 향후 지속 증가할 것이며, 석유가스 탐사에 활용되는 천연가스 수요가 증가할 것으로 보임.

- 무엇보다도 천연가스에 대한 수요는 전력 분야에서 가장 많이 발생할 것임. 이는 정부가 비용 절감 목적으로 주요 에너지원인 석탄을 가스로 대체하는 데 동의했기 때문

- 천연가스는 가스 소매산업에서도 증가할 것이며, 비소매산업에서도 천연가스는 가솔린과 같은 연료를 생산하는 정유공장에서 필요로 할 것으로 각각의 시나리오는 전망

- 뻐르따미나(PT Pertamina)사는 연료를 위한 새로운 생산시설을 개발할 예정임. 정유공장 개발 마스터 플랜(RDMP)에 의하면 뻐르따미나사는 Balongan refinery(2021), Cilacap refinery(2024), Balikpanan refinery(2025), Dumai refinery(2025)와 같은 정유공장을 재활성화할 계획이 있음.

- 이 뿐 아니라 이 회사는 본땅(Bontang) 동부와 뚜반(Tuban) 서부지역에 새로운 정유시설인 New Grass Root Rifinery(NGRR) 건설을 통한 새로운 정유공장 개발 프로젝트를 추진 중임.

- 본땅의 NGRR은 2025년에 완공될 예정이며 뚜반의 NGRR은 2023년에 완공할 것을 목표로 함.

- 이러한 정유공장 프로젝트는 인도네시아의 연료 수입 감소에 긍정적인 영향을 주며, 기타 비소매산업에서 천연가스는 도시가스로 활용돼 가계 및 대형 차량에 사용될 것

- 이 분야에서의 천연가스 수요량은 2018년 기준 가계 69.23MMSCFD, 교통수단 107.39MMSCFD에 그칠 정도로 적을 것임.

□ 천연가스 자원 관련 규정

인도네시아 천연가스 관련 주요 규정 목록

규정 또는 법령명

해당 내용

에너지광물자원부 장관령 2016년 제6호

천연가스 가격 및 활용, 분배 결정 과정에 관한 법

에너지광물자원부 장관령 2017년 제32호

석유가스 상위 산업활동에서의 플레어 가스(Flare Gas) 판매가격 및 활용에 관한 법

인도네시아 대통령령 2016년 제40호

특정 산업에 제공되는 천연가스 가격

에너지광물자원부 장관령 2017년 제45호

발전소에 제공되는 천연가스의 활용에 관한 법

에너지광물자원부 장관령 2017년 제25호

육로 운송수단을 위한 가스 연료 사용의 가속화에 관한 법

에너지광물자원부 장관령 2018년 제4호

비(非)파이프라인을 통해 운반되는 천연가스의 활용에 관한 법

자료원: 인도네시아 에너지광물자원부

ㅇ 최신 규정 부연설명: 에너지광물자원부 장관령 2018년 제4호

1) 이 규정은 비파이프라인 천연가스, 특히 압축천연가스(CNG)와 액화천연가스(LNG)의 이용에 대해 규정하며, 비파이프라인 천연가스는 세 가지 유형의 사업활동, 구체적으로 다음 활동을 포함함.

① 상업활동

② 교통활동

③ 저장(스토리지)활동

2) 해당 비즈니스를 영위하는 회사는 다음 조건을 충족해야 CNG 및 LNG의 사용을 포함하는 상업활동을 할 수 있음: 유통허가 및/또는 상업용 면허 인프라시설을 보유 및/또는 관리하며, LNG 터미널, 재가스화 장치, 압축 및 압축해제도구, 가스 연료 스테이션 및 기타시설을 포함한 상업활동을 지원할 수단이 있어야 함.

3) LNG 및 CNG를 운송 및 저장하는 회사는 정부부처로부터 운송면허 및 석유가스 저장사업 면허(저장 면허)를 획득해야 하며, 회사는 시설의 소유 및 관리는 물론 재가스화 장치, 압축 및 해제도구, 운송 파이프라인, 트럭, 선박 및 기타시설 등 해당 사업을 지원하는 수단을 소유해야 함.

4) 천연가스 파이프라인 판매가격 및 운송 세금은 관련 당국이 결정함.

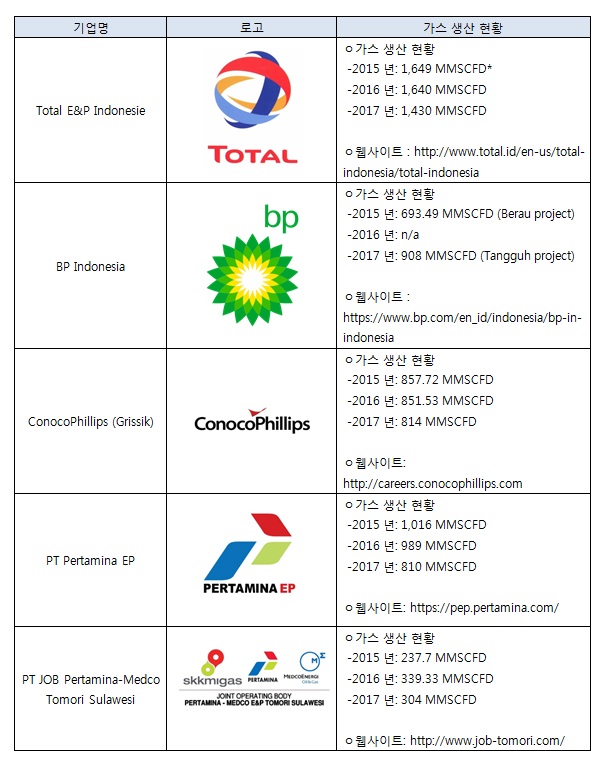

□ 인도네시아 천연가스 주요 생산업자 현황

인도네시아 천연가스 주요 생산업자 정보

주: MMSCFD는 Million standard cubic feet per day 의 약자임.

자료원: 각 기업 홈페이지, SKK Migas

□ 시사점

ㅇ 인도네시아는 5개의 주요 섬과 1만8000여 개의 섬으로 이루어진 군도 국가로 전력 분배의 지역 불균등 현상이 나타나는 반면, 전력 소비량은 매년 증가해 2017년 기준 1012kWh 기록

ㅇ ASEAN 최대 경제국인 인도네시아의 전력 소비량 수준은 ASEAN 국가에서도 낮은 수준이며, 특히 싱가포르, 말레이시아, 브루나이, 태국보다 낮음에 따라 인도네시아 정부는 10개년 종합전력공급계획(RUPTL; Rencana Umum Penyediaan Tenaga Listrik)을 매년 발표해 전력 수급 시스템을 개선하고 원활한 전력 보급에 주력해 오고 있음.

ㅇ 전력계획의 주요 내용은 기존의 석탄, 석유를 활용한 에너지 생성 비중을 점차적으로 줄여나가면서 신재생에너지 등 대체에너지 자원의 비중을 늘려가는 혼합정책을 펼치고 있음.

ㅇ 천연가스 매장량이 다른 세계 지역에 비해 풍부한 인도네시아의 천연가스 사용량은 최근 15년 동안 증가한 바와 같이 향후 10년 동안 점차 증가할 것으로 보임.

ㅇ 전력 공급뿐 아니라 비료공장, 차량용·철도용·선박용 연료 등 다양한 분야에서 활용 가능한 천연가스에 인도네시아 정부는 이전보다 더 많은 관심을 보일 것으로 예상

- 천연가스는 인도네시아에서 수출할 수 있는 주요 자원 중 하나이며, 가스 보급의 활성화를 통해 수입에 의존하고 있는 정유 수요를 감소하는데 주요한 역할을 수행할 것임. 이는 인도네시아의 수출 증대, 수입 감소의 정책적 방향과도 일맥상통함.

ㅇ 석유의 공급 과잉에 따른 유가 하락이나 투자가들에게 우호적이지 않은 탐사 분야의 투자환경 등의 상황이 천연가스 리프팅 실적에 영향을 주고 있음.

ㅇ 인도네시아 조코위 대통령이 석유 자원이 빠른 속도로 고갈되고 있어 석유에 주력할 시대는 지났다고 언급한 바와 관련, 인도네시아의 천연가스산업은 점차 성장할 것으로 예상됨.

ㅇ 천연가스 저장·운반시설사업에 대한 한국 업체의 문의가 2018년 들어 발생하고 있으며, 이와 관련해 품목 수출뿐 아니라 시설 리스사업, 파이낸싱 프로젝트 수도 증가할 전망

ㅇ 천연가스 탐사 및 리프팅의 경우 인도네시아에서는 이미 주요 업체의 독과점 형태로 진행되며, 토지사용권 등 법적인 제약이 많아 외국 업체가 직접 탐사하기는 어려움. 이에 현지 업체가 프로젝트에 참여하는 방식을 고려해야 할 것임.

ㅇ 인도네시아는 현재까지는 석유, 석탄 등 다른 에너지원에 집중하고 있는 실정이며 리프팅, 가스 배관 관련 기술적인 문제를 해결할만한 능력이 다소 떨어지는 점에 유의해야 함.

ㅇ 무엇보다 진출에 앞서서 면밀한 시장조사가 선행돼야 하며, 인도네시아에서 에너지 및 자원 분야는 인적 네트워크가 사업 추진에 영향을 줌. 가급적 콘퍼런스 또는 전시에 참가해 인도네시아 국내외 관련 정부 당국 및 업자와 긴밀한 네트워크를 구축할 필요가 있음.

인도네시아 석유 및 가스, 에너지, 해양 분야 관련 콘퍼런스 및 전시회

주요 전시회 및 콘퍼런스

세부 내용

International Indonesia Gas Conference and Exhibition(IndoGAS 2019)

- 분야: 가스

- 일시: 2019.2.19.~20.

- 장소: 자카르타(JCC)

- 홈페이지: http://www.gasindosummit.com/

Gas Indonesia Summit & Exhibition

- 분야: 가스

- 일시: 2019.7.31.~8.2.

- 장소: 자카르타(JCC)

- 홈페이지: https://10times.com/gas-indonesia-summit

Electric Power & Renewable Energy

- 분야: 신재생에너지·전력발전

- 일시: 2019.9.11.~14.

- 장소: 자카르타(JI EXPO)

- 홈페이지: https://electricindonesia.com/

Marintec Indonesia

- 분야: 해양기술

- 일시: 2019.9.18.~21.

- 장소: 자카르타(JI EXPO)

- 홈페이지: http://marintecindonesia.com/

Indonesia Maritime Expo

- 분야: 조선·해양

- 일시: 2019.10.9.~11.

- 장소: 자카르타(JI EXPO)

- 홈페이지: http://www.maritimexpo.co.id/

Asia Pacific Oil & Gas Conference and Exhibition - 분야: 석유·가스

- 일시: 2019.10.29.~31.

- 장소: 발리(Bali Nusa Dua Convention Center)

- 홈페이지: https://www.spe.org/events/en/2019/

conference/19apog/asia-pacific-oil-and-gas-conference-and-exhibition

자료원: 각 전시 홈페이지 및 KOTRA 자카르타 무역관 보유 자료

자료원: Indonesian Natural Gas Balance Book (NGI) 2018-2027 에너지광물자원부, 산업부, PT PLN, Pertamina, SKK Migas, Rail Shop Services and Lukay-Railway Engineering, The Chemical Engineer, Marine Log, Rockwell Automation, TurboTax – Intuit, Market Bulletin, KOTRA 자카르타 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도네시아 천연가스시장, 이제는 주목할 때)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 인도네시아 신재생에너지 산업 정보

인도네시아 2021-10-25

-

2

인도네시아 석유가스 산업 동향

인도네시아 2010-07-07

-

3

인도네시아 석유화학산업 현황 및 전망

인도네시아 2020-12-03

-

4

[자원정보] 인도네시아, 자원개발 현황

인도네시아 2008-05-15

-

5

인도네시아, 2019년 교역 동향 및 2020년 교역 전망

인도네시아 2020-01-23

-

6

[자원정보] 인도네시아 석유가스산업 현황

인도네시아 2008-07-29

-

1

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

2

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

3

2021 인도네시아 건설 산업 정보

인도네시아 2022-01-07

-

4

2021년 인도네시아 섬유산업 정보

인도네시아 2022-01-07

-

5

2021년 인도네시아 석유화학산업 정보

인도네시아 2021-12-28

-

6

2021년 인도네시아 신재생에너지 산업 정보

인도네시아 2021-10-25

- 이전글

- 다음글