-

2018년 상반기 中 자동차 시장을 흔드는 정책

- 통상·규제

- 중국

- 베이징무역관

- 2018-07-31

- 출처 : KOTRA

-

- 외자지분 규제 완화로 글로벌 메카의 대중 투자 확대 가속화 -

□ 개요

ㅇ 올 상반기 중국 정부는 외자지분 규제 완화, 보조금 인하, 수입관세율 인하 등 자동차 관련 정책을 속속 발표했음.

- 이러한 정책들은 글로벌 메카들의 대중국 투자 확대, 전통차와 신에너지자동차 업체 제휴 가속화, 자동차 판매 부진 등 영향을 미치고 있음.

2018년 상반기 발표·시행한 중국 자동차 관련 정책

순번

정책

발표

시행

1

저배기량 자동차 구매세 혜택 취소

-

'18.1.1.

2

신에너지자동차 보조금 인하

'18.2.13.

'18.6.13.

3

자동차 및 부품 수입관세 인하

'18.5.22.

'18.7.1.

4

미국산 자동차에 보복관세 부과

'18.6.16.

'18.7.6.

5

자동차산업 외자지분 규제 완화

'18.6.28.

'18.7.28.

자료원: 중국 정부 발표 의거 KOTRA 베이징 무역관 정리

□ 중국 자동차산업 관련 정책과 그 영향

1) 구매세 혜택 취소

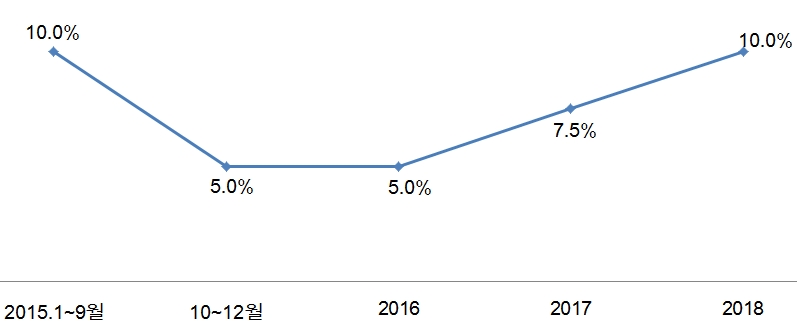

ㅇ (정책) 지난 2년 3개월 동안 1.6L 이하 저배기량 승용차를 대상으로 시행한 구매세 혜택 종료

- 중국 자동차 구매세는 10%인데 2015년 10월 1일부터 2016년 말까지 저배기량 승용차에 대해 구매세율은 50% 인하한 5%, '17년엔 25% 인하한 7.5%로 세제 혜택 부여

- 2017년 말 혜택 종료되면서 올 1월 1일부터는 승용차 구매세율이 10%로 회복됨.

저배기량 자동차 구매세율

자료원: 창청(長城)증권연구소

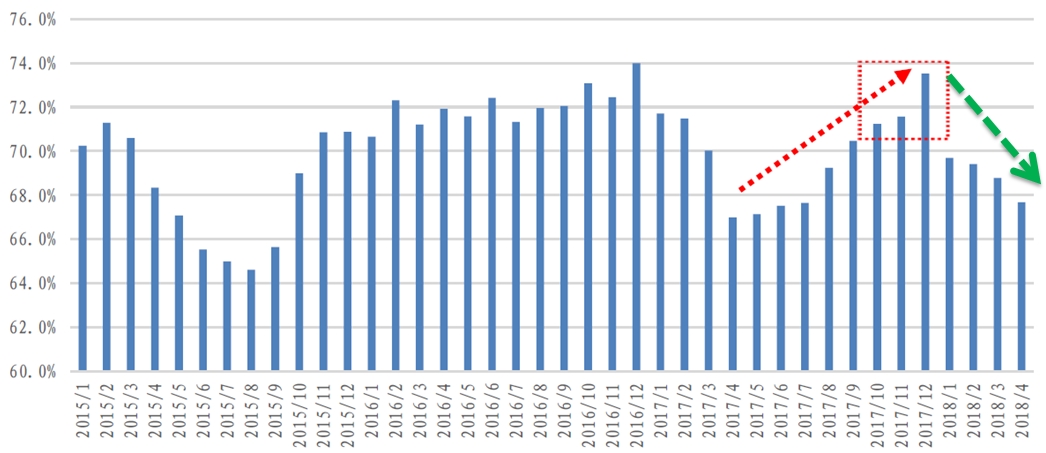

ㅇ (영향) 구매세 혜택 취소는 올 상반기 자동차 시장둔화에 영향을 미친 것으로 분석됨.

- 중국 승용차 월별 판매 증가율을 살펴보면 자동차 구매세 혜택을 부여한 2015년 10월부터 판매 급증

- 구매세 혜택 종료 직전인 작년 4분기는 판매증가율이 상승세를 탔으나 올 들어 지속 하락 중

중국 승용차 월별 판매 증감률

자료원: 창청(長城)증권연구소

ㅇ (전망) 작년 연말의 ‘기고(基高) 효과’로 올 하반기 인한 판매 저조 예상

2) 신에너지자동차 보조금 인하

ㅇ (정책) 중국은 2020년까지만 신에너지자동차 보조금을 지급하며 단계적으로 인하한다는 방침

- 올 2월, 중국 정부는 “신에너지 자동차 보조금정책 조정에 관한 통지(关于调整完善新能源汽车推广应用财政补贴政策的通知)”를 발표하고 6월 12일부로 시행함.

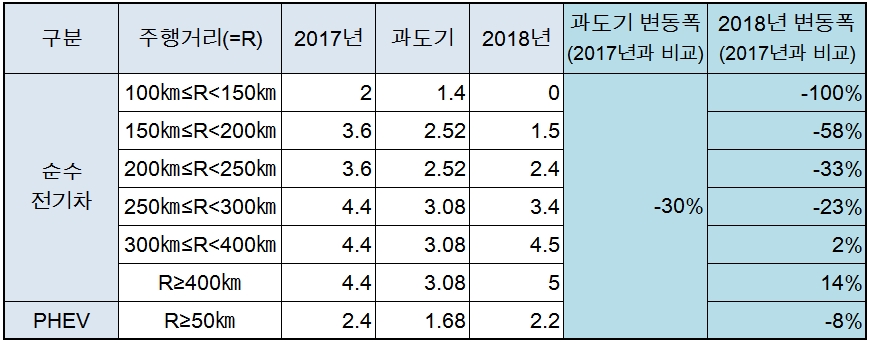

- 2018년 2월 13일부터 6월 12일까지 과도기를 두고 과도기 보조금 수준은 2017년에 비해 30% 삭감

- 신보조금 정책이 발효된 6월 12일 이후는 주행거리에 따라 보조금 삭감폭이 다르지만 대체로 주행거리가 길수록 2017년보다 보조금이 더 많고 주행거리가 짧은 신에너지자동차는 보조금 축소폭이 현저함.

2018년 신에너지자동차 보조금액 및 변동 상황

(단위: 만 위안)

주: 과도기는 신 보조금 정책 발표일 2월 13일부터 6월 12일(발효일)까지임.

자료원: 창청(長城)증권연구소

ㅇ (전망) 신에너지 자동차 시장에 대한 보조금 영향 약화 및 주행거리와 품질에 의한 구매로 전환될 것으로 전망

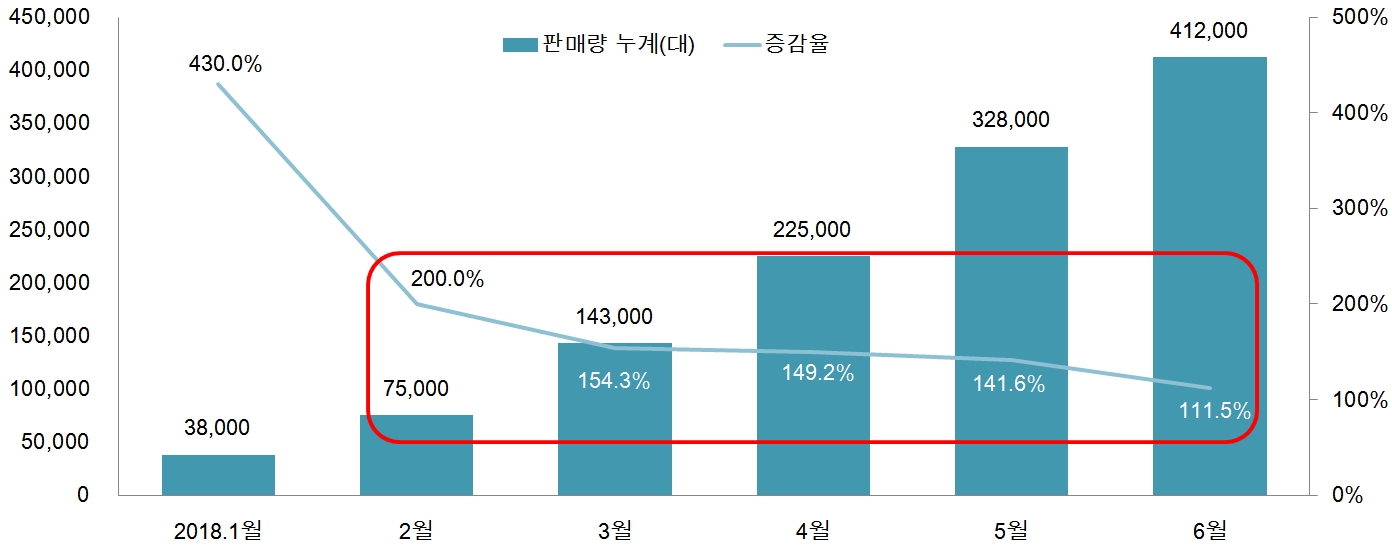

- 2월 보조금 인하 이후 신에너지자동차 시장 성장이 늦춰지기 시작

- 하반기의 신보조금정책은 주행거리가 긴 신에너지자동차에 유리하도록 채택

- 보조금 영향의 약화와 더불어 신에너지자동차 시장 우승열패가 가속화될 것으로 예상

2018년 상반기 중국 신에너지지동차 시장동향

자료원: 중국자동차공업협회

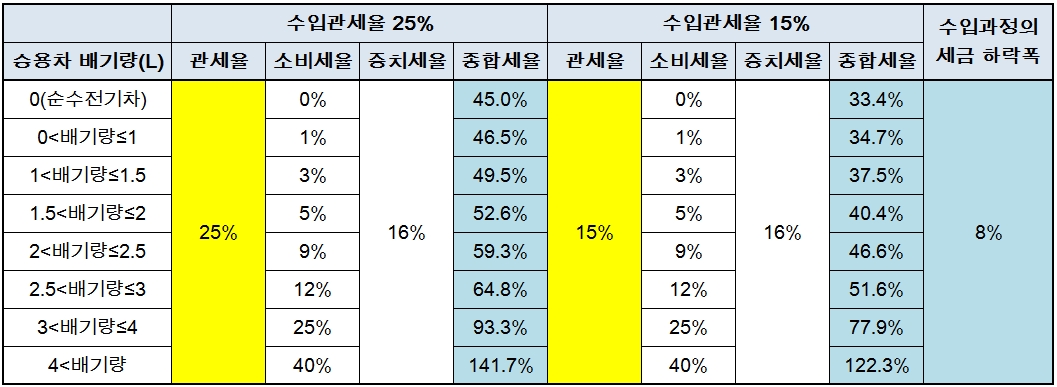

3) 자동차 및 부품 수입관세 인하

ㅇ (정책) 올 7월 1일부터 자동차 MFN 세율을 기존의 25%, 20%에서 15%로, 자동차 부품 MFN 세율은 기존의 8~25%에서 6%로 인하

ㅇ 자동차 수입관세율을 25%에서 15%로 인하할 경우 수입과정의 세금 혜택은 8% 수준

- 중국은 자동차 수입과정에서 관세, 소비세, 증치세 순으로 세금 징수

완성차 수입관세율 인하 효과

자료원: 창청(長城)증권연구소

ㅇ (전망1) 중국 자동차 시장에 대한 충격은 미미할 전망

- 2017년 중구 자동차 수입량은 약 125만 대, 중국 자동차 시장에서 차지하는 비중은 4.3%에 그침.

중국 정부 수입차 관세율 인하 발표 직후 수입차 가격 조정상황(2018년 6월)

브랜드

차종

조정 전

(만 위안)

조정 후

(만 위안)

가격인하폭

(만 위안)

(%)

벤츠

S320L

93.8

87.68

6.12

6.52

G500

169.8

156.88

12.92

7.61

SMART FORTWO 52kW

12.4

11.68

0.72

5.81

BMW

X5

75.19

69.99

5.2

6.92

MINI SUV

29.4

27.38

2.02

6.87

자료원: 관련 기업 홈페이지

ㅇ (전망2) 중국 내 수입차와 럭셔리카 가격 하락에 영향 미칠 수도 있음.

- 관세 인하 조치 발표 후 벤츠, BMW 등 프리미엄 브랜드들은 수입차 가격 인하를 발표했으며 가격 인하폭은 5~7% 수준

- 전문가들은 핵심 부품의 수입의존도가 높은 합자업체들이 관세 인하로 인해 비용이 절감됐으며, 이로 인해 가격인하 가능성이 열렸다고 지적

- 특히 수입차와 경쟁관계인 럭셔리카들은 수입차 가격 인하에 맞춰 가격을 낮출 것으로 전망됨.

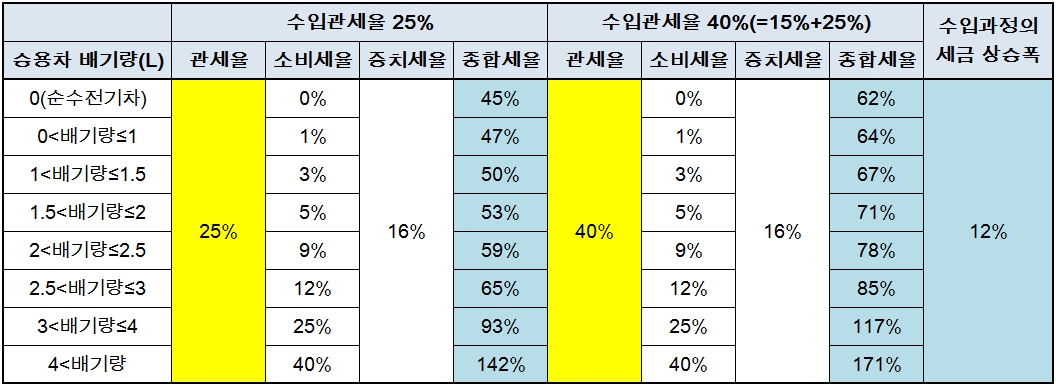

4) 미국산 자동차에 보복관세 부과

ㅇ (정책) 7월 6일부로 미중 무역전쟁이 본격화되면서 미국산 완성차에 대해 25%의 추가관세 조치 실시

- 7월 1일부터 자동차 MFN 세율이 조정됐으므로 미국산 완성차는 수입관세율이 40%, 기타 국가 및 지역에서의 수입관세율은 15%

- 대미국 보복관세조치 시행으로 미국산 자동차 수입과정에서 세금이 기존보다 12% 높은 것으로 나타남.

대미국 보복관세 부과로 인한 미국산 자동차 수입과정의 세금 변화

자료원: 창청(長城)증권연구소

ㅇ (전망) 수입차 시장에 대한 영향은 크지만 중국 자동차 시장에 대한 영향은 미미함.

- 2017년 기준 미국은 중국 수입차 시장에서 22.5%의 비중을 차지하는 2위 수입대상국

* 1위 일본 34만6000대(수입시장점유율 27.8%), 2위 미국 28만 대(수입시장점유율 22.5%), 3위 독일 25만4000대(수입시장점유율 20.4%)

- 미국산 자동차의 수입세금 상승으로 대미국 자동차 수입이 하락할 것으로 전망됨.

- 그러나 미국산 자동차 수입량은 28만 대, 중국 전반 자동차 시장규모에서 차지하는 비중은 미미함.

5) 외자 지분 규제 완화

ㅇ (정책) 2018년부터 2022년까지 단계적으로 외자 지분 규제 철폐

- 지난 4월 시진핑 주석이 보아오(博鳌) 포럼에서 개방도 확대 로드맵 제시를 기점으로 5월 관련 부처가 자동차 시장 개방 시간표를 발표, 7월 28일부로 시행하는 “2018년 외국인 투자 네거티브 리스트”에도 구체적 명시

중국 자동차산업 외자규제 완화 조치

완화시기

외자지분 규제 완화 분야

2018년까지

전용차, 신에너지자동차

2020년까지

상용차

2022년까지

승용차, 중국 내에서 2개 및 그 이하의 동종 완성차 제품을 생산하는 합자기업 설립 허락

자료원: 중국 상무부

ㅇ (전망) 전기차, 전통차 글로벌 강자, 대중국 투자 확대 중

- 지난 7월 10일 중국 리커창 총리와 독일 메르켈 총리의 베를린회동에서 신에너지차 분야 양국 자동차 회사들이 22개의 협약을 맺고 공동으로 연구개발(R&D)·생산에 나서기로 함.

- 미국 전기차 업체 테슬라는 이달 초 연간 50만 대 생산능력을 갖춘 공장을 상하이에 건설하겠다고 밝히며 중국 최초 외자독자 전기차 제조업체로 주목을 받았음.

□ 전망 및 시사점

ㅇ 중국 정부의 정책이 직접 지원책에서 간접 육성책으로 바뀌고 있음.

- 기존의 정책들은 고관세, 외자지분 규제를 통해 현지에서 중외합자기업을 설립하도록 제도적 장치를 마련하거나 로컬 기업에 직접 보조금을 지급하는 직접적인 지원책임.

- 하지만 올 하반기부터는 기존의 직접 지원정책의 영향력을 줄이고 기업이 기술력을 강화하도록 유도하고 있음.

ㅇ 특히 내년부터 시행될 크레딧(=쌍포인트) 제도는 중국 전통차 업체들이 신에너지자동차 확대 생산 또는 신에너지자동차 생산업체와의 제휴 가속화를 재촉하고 있음.

* 크레딧 제도란 자동차 업체의 신에너지자동차 생산 의무화를 의미하는데 내년부터 중국 내 자동차 업체들은 신에너지자동차 생산 비중이 10%, 2020년엔 최소 12%에 달해야 하며 그렇지 못할 경우 신에너지 포인트를 타 기업으로부터 구매해야 함.

- 지난해 6월 독일 폴크스바겐과 중국 JAC 기업의 합자기업 설립을 시작으로, 베이징 자동차(BAIC)와 다임러 AG, 중국 ZOTYE(衆泰)와 포드, 둥펑(東風)과 르노-닛산 등 기업도 합자기업을 설립

- BMW는 올 7월 베를린 회동에서 중국 창청(長城)자동차와 전기차 생산을 위한 합작법인을 세우기로 협약을 맺었고 2020년부터는 선양(瀋陽)에서 합작법인을 운영해온 중국 화천(華晨)자동차와 함께 순수 전기차 BMW iX3를 생산해 중국은 물론 전 세계 시장에 공급하기로 함.

ㅇ 신에너지 자동차, 스마트 자동차 등 신흥분야의 한중 협력 모색 필요

- 정부의 정책 변화로 중국 자동차 업계도 대외 협력 강화가 절실해짐.

* 베이징 신에너지 자동차의 위안청인(原成寅) 부총재는 환경보호, 신에너지 자동차육성 등 정책기조에 따라 중국 자동차산업은 향후 신에너지 자동차 발전에 주력해야 하는데, 대폭 축소된 보조금 등 정책으로 중국 업체들은 기술력이 막강한 글로벌 전기차 업체들과 경쟁하는 상황에 놓였다고 밝힘.(KOTRA 베이징 무역관 인터뷰)

- 우리기업들은 기술동향 및 관련정보를 상호 교류하고 현지 업계에 한국제품을 알릴 수 있는 기회를 만들어야 함.

- 또한 중국 정부의 자동차 관련 정책을 집중 모니터링해 관련 분야 핵심기술 개발 및 투자, 다양한 사양의 부품 연구·개발(R&D) 등이 필요함.

자료원: 중국자동차공업협회, 창청(長城)증권연구소 등 KOTRA 베이징 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2018년 상반기 中 자동차 시장을 흔드는 정책)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

이미 끓어오른 베트남 라면시장, 기회 있을까?

베트남 2018-07-30

-

2

2018년 中 자동차 시장동향...저성장, 친환경 그리고 프리미엄

중국 2018-07-31

-

3

베트남 신선과일 시장동향

베트남 2018-07-30

-

4

베트남을 이해하는 키워드, ‘채식’

베트남 2018-07-30

-

5

베트남 식품 믹서기 시장동향

베트남 2018-07-30

-

6

중국 자동차 시장, 4년 만에 플러스 전환

중국 2022-02-09

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11