-

케냐가 세계 모바일 금융시장을 선도한다?

- 트렌드

- 케냐

- 나이로비무역관 박소화

- 2017-12-06

- 출처 : KOTRA

-

- 2016/17회계연도 2분기, 케냐 모바일화폐 거래규모 11억 달러 돌파 -

- 모바일 파생상품 관련 소프트웨어 및 하드웨어 분야 진출 기회 노려야 -

□ 케냐의 모바일 금융 기술발전 현황

ㅇ 2017년 9월, 워싱턴 DC 기반의 비영리 단체 Brooking Institute는 전 세계 26개국을 대상으로 한 디지털금융 통합프로그램(Financial and Digital Inclusion Program)에서 케냐를 3년 연속 1위로 선정했음. 이는 M-PESA 등의 모바일뱅킹 활성화에 기인함.

ㅇ 2016년 7월부터 2017년 6월까지 케냐 모바일 금융 거래규모는 17억 건, 345억 달러임. 이는 2016년 케냐 GDP 708억 달러의 48.7% 수준(2015년 7월~2016년 6월 거래규모는 373억 달러를 기록)임. 모바일 금융거래는 수수료가 낮고, 기존 금융시스템에 비해 등록 및 진입장벽이 낮아 시장에서 큰 성장을 보이고 있음. 현재 케냐에는 6개의 대표 모바일 금융 플랫폼(M-PESA, Airtel Money, Telcom Money, Equitel, Tangaza, MobiKash)이 운영 중이며, 총 3419만 계좌가 개설됐음.

ㅇ 모바일 네트워크 통신사연합 GSMA에 따르면 케냐, 가나, 탄자니아, 우간다 등 사하라이남 7개국을 조사한 결과 18세 이상 중 40% 이상이 모바일화폐를 적극 활용하는 것으로 나타남. 전체 모바일화폐 거래규모는 2014년에 비해 2016년 4배 이상 증가함. 또한 해당 기구는 케냐 전체인구 중 59%에 달하는 2800만 명이 휴대 전화를 사용하고 있다고 조사함. 이는 케냐 통신위원회(the Communications Authority of Kenya)가 발표한 케냐 전체인구의 88.7%인 4000만 사용자와 대치되는 통계로, GSMA는 중복 통신사 이용자 수를 제외하고 집계한 통계임. Financial Sector Deepening Kenya에 따르면, 케냐 모바일뱅킹 서비스의 이용자 중 18세에서 35세 미만의 비율이 46%를 차지. 그 외 55세 이상은 3.7%, 46~55세 미만은 11.4%%, 36~46세 미만은 17.5%를 차지. 케냐인의 모바일뱅킹 이용률은 2013년 74.9%에서 2016년 82.6%로 증가함.케냐 통신청 통계 보고서(2016/17회계연도 4분기 기준)

구분

2016. 7~9.

2016. 10~12.

2017. 1~3.

2017. 4~6.

증감률(%)

(4분기/3분기)

1분기

2분기

3분기

4분기

모바일화폐 사용자(백만 명)

31.1

32.0

27.5

28.1

1.9

거래 수(백만 건)

400.7

456.6

471.1

480.6

2.0

거래규모(억 달러)

104.3

111.1

113.0

117.8

4.1

모바일화폐 에이전트(천 개사)

170

162

174

181

3.8

모바일 사용자(백만 명)

39.8

40.0

39.1

40.3

2.8

모바일 사용자 비율(%)

87.3

88.2

86.2

88.7

2.9

자료원: 케냐 통신청(Communication Authority of Kenya), Operator’s Returns

ㅇ 2014년 8월에 출시된 'Equitel' 모바일뱅킹 서비스는 회계연도 2015/16년 기준 입출금 거래 규모 4억3900만 달러에서, 회계연도 2016/17년 4분기 기준 30억 1300만 달러로 증가해 케냐 내 모바일뱅킹 시장점유율 2위를 차지함. 현재 모바일뱅킹 시장 1위는 Safaricom의 M-PESA로 입출금 거래규모가 회계연도 2015/16년 기준 72억 9300만 달러에서, 회계연도 2016/17년 4분기 기준 87억 3100만 달러로 증가함. M-PESA는 개인 간에 송금할 때 주로 쓰이는 반면, Equitel은 개인 송금보다 모바일 전자 상거래로 사용하는 횟수가 2배 이상 높은 것으로 집계됨. 2017년 6월, Safaricom의 모바일화폐 플랫폼 M-PESA에 대항하기 위해 26개 은행들이 추진한 PESALink 서비스를 정식 개설함. 이 서비스는 2017년 2월부터 시범 서비스를 운영해왔으며, 현재 350만 명의 이용자를 보유하고 있음. 이 서비스는 45초 내로 송금이 가능하며 5달러 이하의 송금액에 대해서는 수수료가 무료, 그 외 0.2~2달러의 수수료가 부과됨. PESALink는 2017년 2월 출범 이후, 상반기 송금액 7730만 달러 기록. 8월 기준 PESALink로 송금 가능한 은행은 ABC bank, Barclays 등을 포함한 28개임.

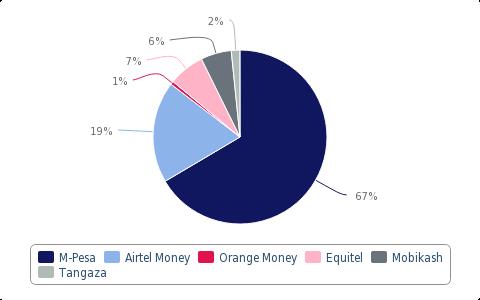

모바일화폐 플랫폼별 시장점유율(회계연도 2016/2017 3분기 기준)

자료원: BMI보고서(Industry Trend Analysis – M-PESA To Benefit From Bank Status, 2017년 2월)

ㅇ 회계연도 2016/2017 4분기 기준, 모바일화폐 사용자 수는 2800만 명을 기록했으며, 에이전트 수는 18만657개로 집계됐음. 또한 총 입출금 거래 수 4억8000만 건, 117억8000만 달러이며 모바일 플랫폼을 활용한 상품 구매 규모는 3억1700만 건, 66억9000만 달러, 총 송금액은 52억3500만 달러를 기록통신사별 모바일화폐 사업규모(회계연도 2016/2017 4분기 기준)

플랫폼명

에이전트

(천 개)

가입자

(만 명)

입출금거래수

(백만 건)

입출금거래액

(백만 달러)

전자상거래

(천 건)

전자상거래

(백만 달러)

송금액

(백만 달러)

M-PESA

143

2260

380.0

8,731

273,289

4,462

4,325

Airtel Money

15

153

2.2

11.6

2,623

22.0

8.4

Orange Money

0.8

19

0.02

0.8

0.2

0.001

0.02

Equitel Money

-

186

97.2

3,013

40,611

2,203

894

Mobikash

16

177

0.8

1.2

6.4

0.09

0.2

Mobile Pay

5

9

0.4

14.0

-

-

7.3

총계

181

2807

480.6

11,771.2

316,529

6,687

5,235

자료원: 케냐 통신청(Communication Authority of Kenya), Operator’s Returns

ㅇ 모바일 전자화폐로 하루에 평균 거래가 2015년 7440만 달러에서 2016년에는 9400만 달러로 증가함에 따라 모바일 대출 서비스도 빠르게 증가하고 있음. Branch사는 2016년 6~12% 금리로 평균 35달러의 모바일 소액대출 서비스를 시행해 18만 명에게 190만 달러를 대출함. Tala사는 2016년 11~15% 금리로 평균 37달러의 소액대출을 90만 명에게 3400만 달러를 대출함. Standard Investment Bank(SIB)에 따르면, 지난 7년간 모바일뱅킹 사용의 증가로 가계의 모바일 신용대출 사용이 증가. 2010~2016년 사이 대출계좌를 보유한 가계는 720만 가구가 증가했으며, 2016년 채무불이행 건수는 전년 대비 42.2% 증가함. 모바일 대부기업 Branch가 2015년 사업 개시 후 총 대출금 3500만 달러를 기록. 해당 기업은 8월 1일 기준 누적 대출자 35만 명, 150만 건의 대출 승인. 또한 모바일 애플리케이션을 통해 500달러까지 M-PESA 소액 대출 서비스를 시행 중. 초기 대출 금리는 13.6%로, 신용 등급에 따라 금리를 1.2%까지 낮출 수 있음.□ 케냐가 모바일화폐시장을 선도하는 이유

ㅇ M-PESA는 케냐 제1통신사인 사파리콤이 2007년 개발한 모바일화폐 애플리케이션으로, 초기에 모바일을 활용한 소자금 대출 상환 서비스로 설계됐으나 시범단계 이후 송금 서비스로 그 영역이 확대됐음.ㅇ 현재 케냐에는 6개의 모바일화폐 플랫폼이 개발돼 활성화 중임. The Economist는 '왜 미국, 영국 등의 선진국들이 아닌 케냐에서 모바일화폐시장이 활성화될 수 있었을까?'라는 질문에 아래와 같이 그 이유를 설명했음.- 높은 모바일 사용 비율

- 타 송금의 송금 수수료가 과다하게 높았음.

- 사파리콤의 압도적인 시장점유율

- 정식 허가절차 없이 시범 사업을 허용한 통신 규제 당국의 초기 지원

- 'Send money home'이라는 분명하고 효과적인 마케팅 캠페인

- 2008년 초 시중은행의 예금 안정성 우려 증폭

ㅇ 2007년 대선 이후 지속되는 폭력사태로 인해 시중은행 예금 안정성 우려가 제기됐음. 특히 정치적, 사회적으로 불안정한 시국에 M-PESA는 시중 은행을 대체하는 예금 및 송금 대체 수단으로 활용되며 가입자 수가 급증했음. 또한 케냐의 독특한 이주 역사와 가족 유대관계는 가정으로 쉽게 송금할 수 있는 M-PESA의 가입을 부추겼음. 이후 M-PESA는 대출 및 예금, 급여, 공과금 납부서비스로 사업 영역을 확대하면서 시장점유율을 확대해 나갔음.□ M-PESA 활용 파생상품의 개발

ㅇ M-Tiba(엠티바)는 사파리콤이 개발한 헬스케어 애플리케이션으로, M-PESA 구좌로 예치금을 넣으면 병원에서 본 애플리케이션으로 진료비를 결제하는 서비스임. 가입자 수가 2016년 9월 4만5000명에서 2017년 6월 23만 명으로 5배가량 증가함. 해당 서비스는 현재 311개의 공인된 의료기관과 협력해 서비스를 제공 중.ㅇ 사파리콤은 지불카드, 손목밴드, 스티커 형태의 M-PESA 1Tap 결제 서비스 출시로 기존 모바일 송금 방식을 벗어난 새로운 결제방법을 선보일 예정. 본 서비스는 2017년 5월부터 Nakuru 지역에서 시범적으로 시행되고 있으며, Nairobi, Mombasa, Kisumu, Eldoret, Nyeri 등 지방지역으로 확대 실시 예정.ㅇ 2016년부터 대학생, 교직원 1만6000명을 대상으로 Lipa Na M-PESA(스와힐리어로 lipa는 '지불하다'라는 의미로 'M-PESA로 지불하기'를 의미함) 지불카드 사용 시험 중이며 2018년 개시 예정. 기존에 M-PESA로 지불하기 위해서는 모바일 앱에 사업자의 등록번호를 입력하는 방식이었으나, Lipa Na M-PESA 지불카드는 근거리 무선통신(NFC)을 통해서 휴대폰을 결제단말기에 갖다 대는 것만으로도 결제가 가능하게 하는 서비스임. 2016년 전 세계에서 Safaricom의 M-PESA서비스를 이용한 사람은 2950만 명이며 60억 건의 거래가 발생했음.ㅇ 케냐 재무부는 2017년 3월부터 모바일로 국채거래가 가능한 M-Akiba(엠아키바) 서비스를 세계 최초로 실시. 재무부는 M-Akiba를 통해서 150만 달러 국채를 분할 발행할 예정이며, 이 국채는 3년 만기 이자율 10%로 최소 3달러부터 1달러 단위로 살 수 있음.ㅇ 대표적 케냐 송금 에이전트인 MoneyGram, Western Union는 M-PESA와 협력해 더 저렴한 수수료로 편리한 모바일 송금 서비스를 실시할 예정. 2016년 해당 서비스를 사용해 해외에서 케냐로 송금된 금액은 16억 달러, 우간다는 12억 달러를 기록. World Bank에 따르면 해외 송금수수료가 2~5% 감소하면 송금액이 50~70% 증가할 것으로 추정□ 시사점

ㅇ M-PESA 등의 모바일화폐 시스템은 인근 탄자니아, 아프가니스탄에서도 시행되고 있으며 브라질과 인도에서는 비슷한 시스템이 개발돼 활용 중임. 인도 Mahindra사의 글로벌 모바일 결제기업 TerraPay는 케냐 모바일화폐 시장에 3억 케냐 실링을 투자했으며, 우간다·탄자니아 시장은 5년 내 진출 계획을 세움. 케냐에서 Mobex로 사업 중인 TerraPay는 2016년 17억2000만 달러의 송금액을 기록한 바 있음. 마스터카드는 케냐 내 10만 중소기업을 대상으로 신용카드와 스마트폰 결제가 가능한 'Masterpass QR 플랫폼'을 출시한 바 있음.ㅇ Equity 은행은 모바일뱅킹의 거래 증가로 최근까지 ATM 11개 지점을 폐쇄했음. 2016년 Equity 은행의 모바일뱅킹 거래는 2억 2740만 건을 기록했지만, ATM 거래는 2480만 건에 그침. Equity 은행 외 케냐 내 타 은행들도 AMT 지점을 폐쇄하고 있는 추세(Baclays 7개, Standard Chartered 4개, Bank of Africa 12개, Ecobank 9개)ㅇ 딜로이트(Deloitte)가 발행한 Kenya Economic Outlook 2016에 따르면, 케냐 소비자들 중 물품 및 서비스 구입 시 모바일 결제 시스템을 사용하는 비율은 11%를 기록했다고 밝힘. 또한 화폐를 결제수단으로 사용하는 소비자들을 지속적으로 흡수하고 있어 비율은 계속해서 증가할 것으로 전망함. 케냐 내 모바일 송금 서비스를 사용자는 전체의 33%로, 남아공의 15%에 비해 두 배 이상 기록. 케냐의 모바일화폐 서비스 사용자 증가로 모바일 결제, 광고 등의 분야로 발전할 것을 예상됨.ㅇ 특히 케냐의 모바일뱅킹 서비스가 현금지금, 송금, 결제 등의 기능을 뛰어넘어 주식투자, 광고, 의료서비스 등으로 파생되고 있음. 직불카드기능까지 추가하는 추세에 따라 신용카드용 모듈의 수요가 증가하고, 관련 소프트웨어 및 인프라 구축 등의 분야에 우리의 앞선 기술 접목 가능성이 높은 것으로 보여 우리 기업들의 동아프리카 모바일뱅킹 분야 진출에 관심이 촉구됨.

자료원: 케냐 통신청(Communication Authority of Kenya) 회계연도 2016/2017 4분기 기준 통계 보고서, The Economist, BMI Industry Trend Analysis – M-PESA To Benefit From Bank Status(2017년 2월), 딜로이트(Deloitte) Kenya Economic Outlook 2016, 현지 일간지, KOTRA 나이로비 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (케냐가 세계 모바일 금융시장을 선도한다?)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

국제기구 진출, 아프리카로 가즈아!(3)

케냐 2018-06-13

-

2

케냐, 주요 통신업체들 정부와 공동으로 4G 통신사업 본격 착수

케냐 2013-06-21

-

3

2021년 케냐 전력산업 정보

케냐 2021-10-12

-

4

설비 필요한 베트남 통신산업(ICT), 한국 기업들은 로딩 중?

베트남 2016-07-27

-

5

슬로바키아 에너지, 내년 전기 요금은?

슬로바키아 2022-01-03

-

6

케냐 전력 산업 동향

케냐 2020-09-28

-

1

2021년 케냐 철강산업 정보

케냐 2021-10-12

-

2

2021년 케냐 산업 개관

케냐 2021-10-12

-

3

2021년 케냐 전력산업 정보

케냐 2021-10-12

-

4

2021년 케냐 건설산업 정보

케냐 2021-10-08

-

5

2021년 케냐 섬유 의류 산업 정보

케냐 2021-09-29

-

6

케냐 철강산업 동향

케냐 2020-10-19