-

베트남 新 수출입세법, 무엇이 새로워졌나?

- 통상·규제

- 베트남

- 호치민무역관 윤보나

- 2016-09-22

- 출처 : KOTRA

-

- 신 수출입세법, 국내생산 불가 원부자재 수입과 조세 장려 목표 -

- 무역구제 증가, 기본 관세 변경 등 개정된 규정에 주의 -

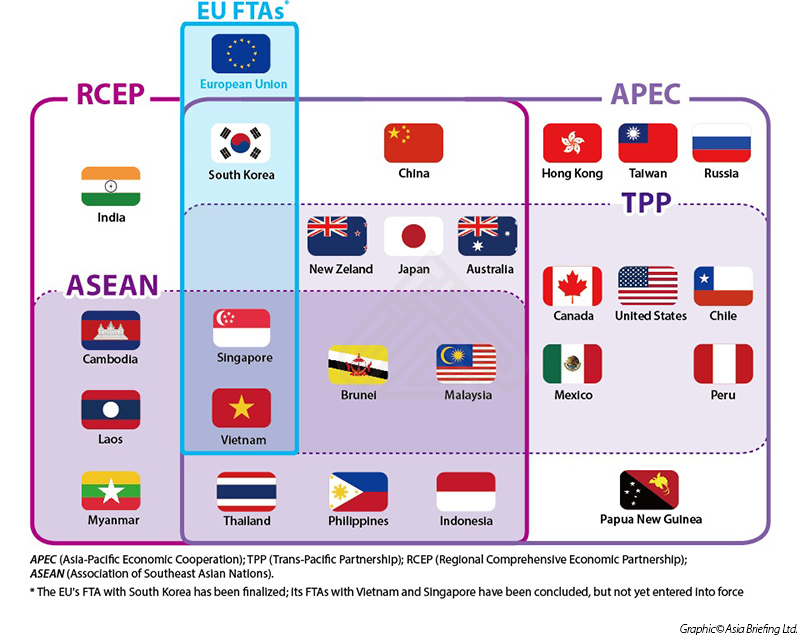

베트남이 체결한 자유무역협정(2016년 기준)

자료원: Asia Briefing

□ 베트남, 10년 만에 신(新) 수출입세법 공포

ㅇ 2016년 4월, 수출입세법 개정안(No. 107/2016/QH13)이 베트남 국회를 통과한 후 지난 9월 1일부터 효력을 갖게 됨(이전의 수출입세법은 10년 전에 제정된 것).

- 또한, 베트남 정부는 새 법문에 근거해 Decree 122/2016/ND-CP를 발표했는데, 해당 법문은 새로운 수출 관세율표, 15인승 이하 중고차량에 적용되는 종량세 및 복합세, 저율관세할당 품목을 명시하고 있음.

- 일반 수입 세금과 세율은 Decision 36/2016/QD-TTG에 규정됨.

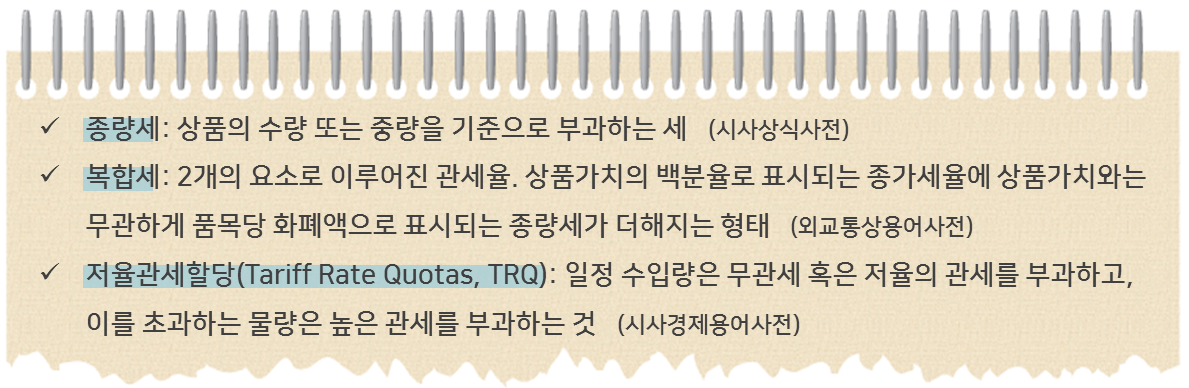

용어 해설

자료원: KOTRA 호치민 무역관 종합

ㅇ 다음은 신 수출입세법 중 주요 개정내용과 규정을 일부 정리한 것임 .

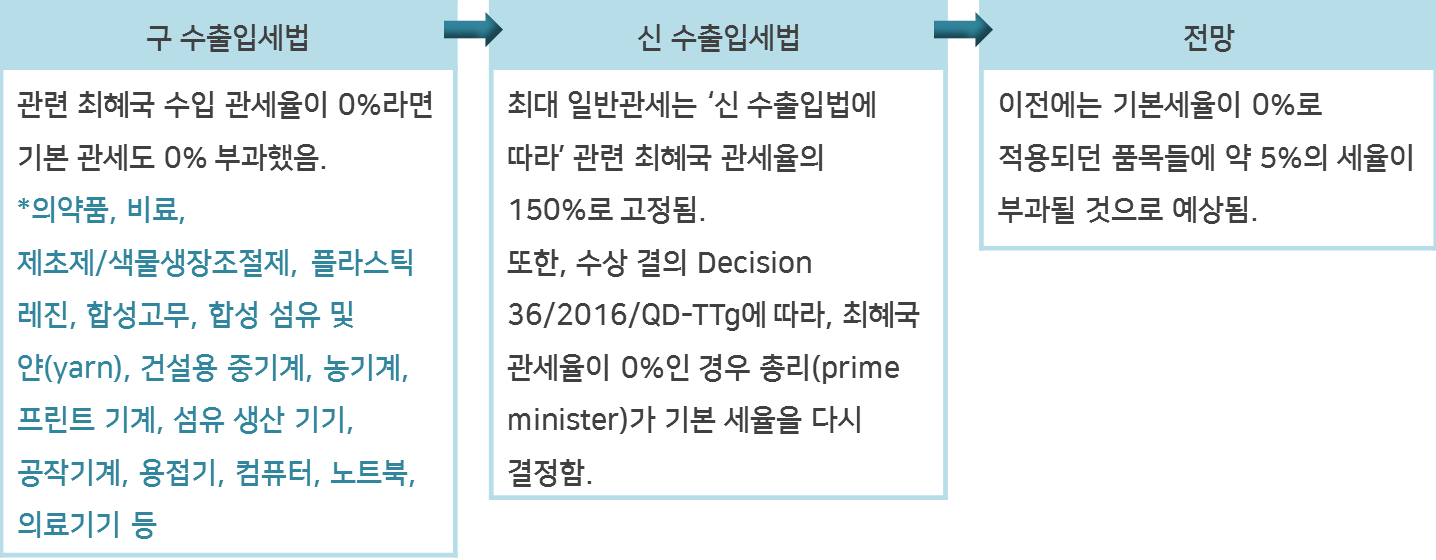

□ 제조 관련 수입품, 기본 관세율에 변화

ㅇ 과거 수출입세법에서 정의한 수입관세율(최혜국 관세율, 특혜관세율, 기본 관세율)은 다음과 같음.

- 최혜국 관세율(preferential tariff rate)은 베트남을 통상 최혜국(MFN)으로 인정하는 지역이나 국가에서 수입하는 물품에 적용하는 세율임. 세계무역기구(WTO) 가입 국가나 대만처럼 특별한 일부 경우에 특혜관세 자격이 주어짐.

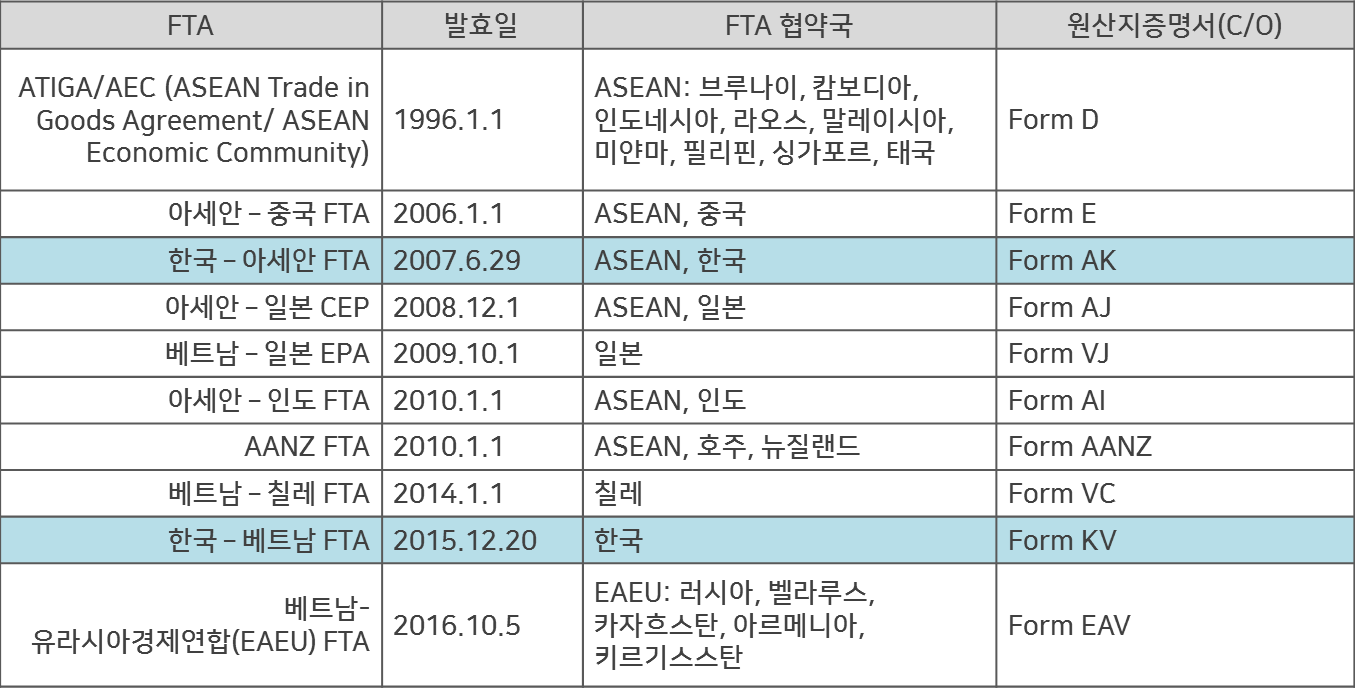

- 특혜관세(special preferential tariff rate) 역시 베트남을 통상 최혜국으로 인정하는 지역이나 국가에서 수입하는 물품에 적용됨. 특혜관세는 베트남과 자유무역협정(FTA)을 체결한 국가에 적용되는데, 현재까지 발효된 FTA는 9개로 적용 특혜관세율이 각기 다름. 참고로 베트남은 ATIGA/AEC(ASEAN 회원국 간), 한국-베트남, 중국-베트남, 아세안-일본, VJEPA(일본), AIFTA(ASEAN-인도), AANZFTA(호주 및 뉴질랜드 대 베트남), 칠레-베트남 FTA를 체결한 상태임. 따라서 언급된 자유무역협정 국가들은 원산지 결정기준과 각 원산지증명서를 충족한다면 FTA 특혜관세를 받을 수 있음.

- 기본 수입관세는 최혜국 관세나 특혜관세에서 제외되는 기타 국가에서 수입한 물품에 적용됨. 원칙상 최대 기본관세는 같은 품목 내 최혜국 세율의 170%까지 부과됨. 특정 기본 관세율은 ‘하위 법령에 따라’ 관련 최혜국관세율의 150%로 고정돼 있었음.

베트남 FTA 특혜관세 적용 국가

자료원: KOTRA 호치민 무역관 자료 종합

ㅇ 새로운 수출입세법에는 해당 세 종류의 수입세율 정의가 일부 변경됨.

- 최혜국 관세율과 특혜 관세율은 베트남을 최혜국 또는 무역협정에 따른 특별 대우를 하는 국가에서 수출했다는 증명 하에, 비관세 지역에서 수입되는 품목에 적용함.

기본 관세 변경

자료원: KOTRA 호치민 무역관 종합

ㅇ 한국은 한-아세안 FTA과 한-베 FTA를 체결한 상태이므로, 대부분의 한국산 수출품은 두 무역협정 세율 중 하나를 택하면 됨. 따라서 새로운 수입세율 개정 내용은 전반적으로 한국의 대베트남 수출에 큰 영향을 미치지 않을 것으로 사료됨.

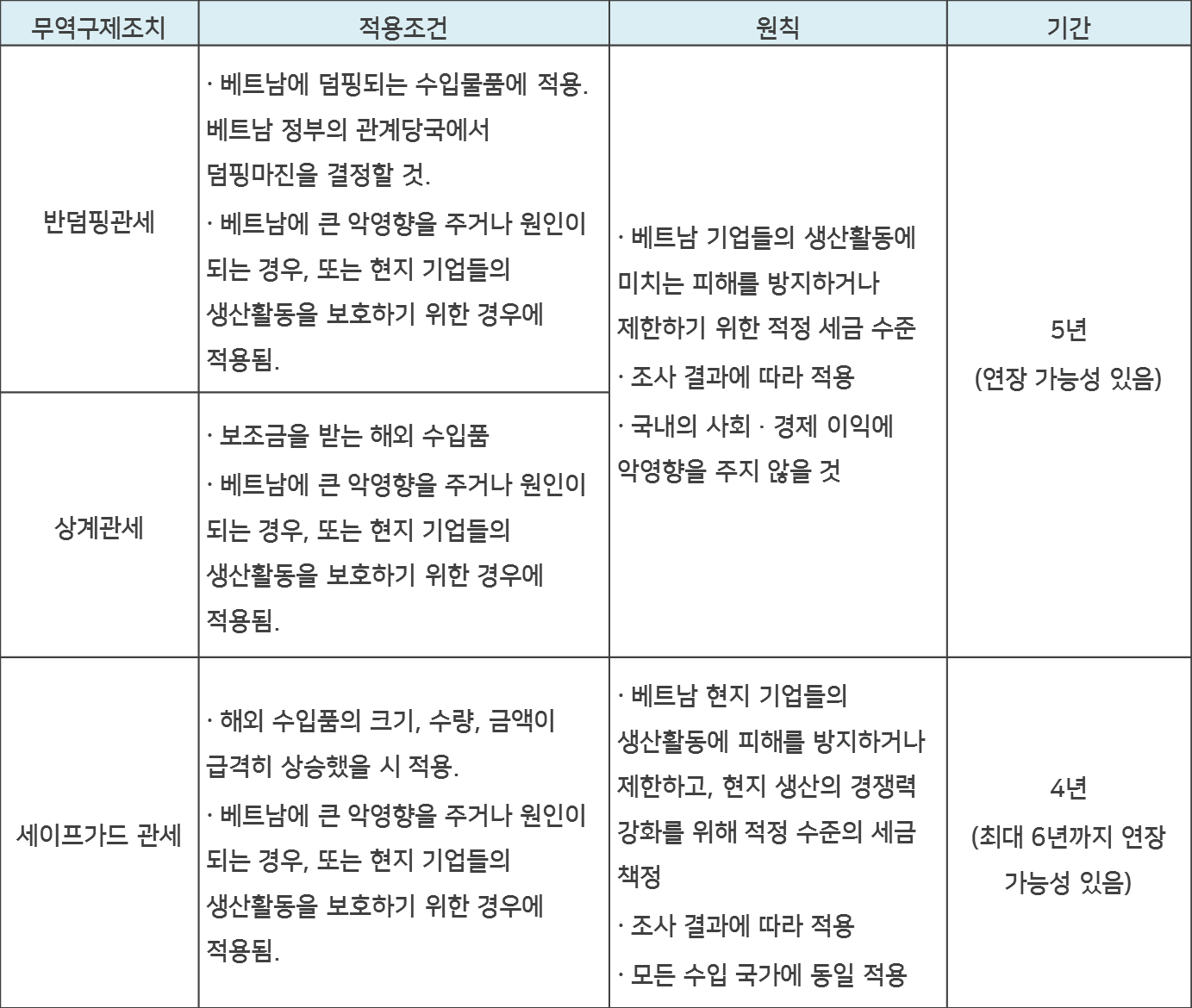

□ 무역구제조치 강화

ㅇ 신 수출입세법은 무역구제조치의 정의를 보충함.

- 무역구제조치는 반덤핑관세, 상계관세, 세이프가드관세를 포함하며, 해당 관세들과 전반적인 적용원칙, 적용기간에 관련된 조건을 규제하고 있음.

- 무역구제조치에 관련한 법적 기틀은 베트남 산업통상부의 관리 하에 이미 마련된 상태였으므로 새로운 것이 아님. 그러나 최근 들어 무역구제조치 건이 점차 증가하고 있는 추세이므로, 이번에 새롭게 추가된 무역구제조치 세부 내용을 면밀히 살펴봐야 함. 베트남에서 발동한 무역구제조치는 2009~2016년 8월 동안 7건으로 미미하지만, 실상 그 중 4건은 2015~2016년의 단기간 동안 입안된 것임.

베트남의 무역구제조치

ㅇ 현재까지 베트남의 무역구제조치는 일부 한국산 수출품목에만 부정적인 영향을 주었음.

- 앞서 언급한 7건의 무역구제조치 중 5건이 구체적으로 관세 장벽이 구축됨. 그 중 한국산 식물성 정제유(식용유), 화학조미료, 스틸 빌렛트, 봉강과 철골, 코팅 강판에 세이프가드 관세 3건, 반덤핑 관세 1건이 부과됨.

- 더불어, 이번 7월부터 한국산 도금 강판에 세이프가드 관세가 잠정 부과됨. 해당 건은 현재 조사 중에 있음.

□ 수출입세 계산법 보완

ㅇ 새 법령은 ① 세율(%), ② 종량세, ③ 복합세(세율(%)과 종량세 복합)를 포함한 총 세가지 관세 계산법을 명시하고 있음.- 위의 세 가지 관세 계산법은 법령 개정 이전부터 재무부(MoF)에서 도입하던 것임. 복합세의 경우, 전 법령에 명시돼 있던 것은 아니나 법령과는 별개로 (종량세 계산법과 함께) 15인승 이하 중고차량에 적용해왔음.

- 15인승 이하 중고차량에 대한 수입 세금은 이전과 같음.

□ 수입 면세 가능 건 보완

ㅇ 이번 새 법령에 추가된 수입세금 면제 가능 건 중 ‘수출용 제조상품을 위한 자재 수입’ 건이 보완됨.

- 재정부가 각 지역 세관에 지시한 Document No. 12166/BTC-TCHQ(2016년 8월 31일 발표)에 따르면, 자재, 공급품, 부품, 반가공 제품, 수출용 상품 포장을 위한 완성 포장품 또는 포장 자재, 수출품 보관을 위한 부품, 샘플에 수입 면세 자격이 주어짐.

- 해당 수입 건들은 이전 수출입세법에서 ‘수입세금 환급’으로 분류됐으므로, 제조 물품의 자재 수입업자가 처음 수입 세금을 지불하고 수입 자재로 제조한 제품을 수출할 때 세금을 환급 받아야 했음.

- 이전 수출입세법에서는 세관 기록이 깨끗한 기업들에게 유동적으로 수입세금 지불 유예기간을 276일(약 9개월) 주었음. 즉, 세관 기록에 흠이 없는 기업들은 275일 동안 (수출용 상품 생산을 위한) 수입 자재에 대해 수입 세금을 지불하지 않아도 됐음.

- 다른 관점에서 보자면, 이들은 275일 뒤에 수입 세금을 지불하고 수입자재를 모두 제조한 상품을 수출한 후에 세금 환급을 받을 수 있었음.

ㅇ 새 법문은, 임가공 자재로서 수입세 면세를 받을 수 있는 물품임에도 환급 절차를 거쳐야 했던 불합리함을 보완함. 이러한 개선 덕분에 수출용 상품 제조 활동에 부가가치 창출이 전보다 쉬워졌으므로, 특히 의류와 수산물 산업에 관련한 많은 수출 기업들이 수출입세법 개정안을 반기고 있음.

□ 납세 기한 단축

ㅇ 납세 기한 규정이 강화됨. 신 수출입세법에 따라, 세금 징수 대상이 되는 수출입업자는 통관이나 상품 출고 전에 즉시 납세 의무가 있음. 이전에는 수출품의 납세기간이 세관 등록일자로부터 30일 동안 유예 기간이 주어졌음(특정 유예기간 대상이 되는 소비재는 제외). 또한, 수출될 목적으로 임시 수입되거나 또는 재수입 목적으로 수출되는 상품의 경우, 납세기간이 임시 수출입 기한으로부터 15일이었음. 아울러 기타 수입 건의 경우, 납세기간은 세관 신고일자로부터 30일이었음.

- 신 수출입세법에서는 신용기관을 통해 납세하는 경우, 보증기간은 세관 신고일자로부터 최대 30일까지며, 기한을 초과했을 시 추가 비용이 부과된다고 명시함.

ㅇ 납세 기한 연장 기회는 ‘수출입 안전관리 우수 공인업체(AEO, Authorized Economic Operator)’ 또는 ‘세관 인정 우선기업(priority enterprise)’에게 주어짐. 납세 기한이 지연되는 경우, AEO 기업은 수입품 통관 또는 상품 출고 후 다음 달의 10일 후를 초과해서는 안 됨.

- AEO 관련 규정은 구 법문에는 없었으나, 이번 개정을 통해 하위 법령에 새로 명시됨. AEO 기업에 최소로 요구되는 연간 총 무역수익은 1억 달러, 연간 총 수출수익은 4000만 달러임.

- 현재 AEO 공인기업은 54곳뿐임. AEO 기업 대부분은 전자, 의류, 신발, 수산물 가공 분야에 집중돼 있으며, 이들 중 65%가 외국인투자기업임. 그 중 한국과 일본 기업이 63%를 차지함. 참고로, 현재 한국과 베트남은 AEO 체결을 논의 중에 있음(세부 내용은 아래 링크된 관련기사 참고).

AEO 공인을 받은 한국 투자 기업들

주: Samsung Vina는 내부 경영과 무역수익 조건 미충족으로 최근 공인 취소됨.

자료원: 관세청 및 KOTRA 호치민 무역관 자료 종합

□ 24인승 이상 차량, 이제 고정자산으로 수입 시 면세 대상에서 제외

ㅇ 과거와 최근의 법문 모두, ‘투자 장려 사업’의 고정자산으로 수입하는 물품들은 수입 면세 대상으로 분류함. 그러나 근로자 출퇴근 목적의 24인승 이상의 차량은 더 이상 면세 대상이 아님. 이는 자국 생산 차량에 선호도가 높은 우리나라 기업들에게 파동을 줄 것으로 보임.

- 더욱이 여객 버스, 밴, 미니버스 및 일반버스 종류는 MFN 세율과 한-아세안 FTA 세율, 한-베 FTA 세율 모두 70%로 동일함. 결과적으로 다수의 한국 투자기업들은 비용이 더 낮은 베트남 제조 차량에 높은 수요를 보일 것으로 전망됨.

ㅇ 또한, 수출입세법 개정의 여파로 한국의 대베트남 10인승 이상 차량 수출이 줄어들 것으로 전망됨.

- 베트남을 대상으로 한 10인승 이상 완성차량(CBU)의 상위 수출국은 중국, 일본, 한국임(자료원: 베트남 통계청). 그동안 한국이 최상위 수출국이었으나, 2014년부터는 일본이 가장 많은 10인승 이상 완성차량을 공급하고 있음. 베트남 관세청에 따르면, 2014년도 한국의 대베트남 10인승 이상 완성차량 수출액은 1억5900만 달러를 기록함.

- 한편, 한국 관세청은 같은 해 베트남에서 한국으로 수출된 완성차와 완전분해형태(CKD)의 10인승 이상 차량 수출액이 7400만 달러였고, 2015년도에는 11.4% 증가해 8250만 달러까지 수출이 증가했다고 밝힘. 그러나, 2016년 1월~8월 동안 집계된 수출액은 29.5% 줄어, 4220만 달러를 기록함.

ㅇ 더불어 법령에 따라, '호텔, 사무실, 임대 목적의 아파트, 주거 목적의 아파트, 무역 및 기술 서비스 센터, 백화점, 골프장, 리조트, 스포츠 센터, 레크리에이션 및 엔터테인먼트 장소, 건강진단 및 치료, 교육, 문화, 재무, 은행, 보험, 회계 감사 및 자문 사업'의 '상수도, 에어컨 및 환기, 화재 예방 및 방화, 수처리, 엘리베이터, 세탁, 경비, 의료기구, ATM 관련 장비나 설비'에 수입 세금이 부과될 것임.

□ 시사점

ㅇ 베트남은 세계시장 편입 가속화에 따라, 국내에서 취약한 원부자재 조달 사업을 보충하고 무역환경을 개선하기 위해 수출입세법을 빠른 속도로 강화해나갈 것. 또한, 최근 유럽-베트남 FTA, AEC 등의 무역협정 체결과 태평양경제동반자협정(TPP) 비준에 대비해, 자국기업 보호와 조세 강화 등을 목표로 무역구제조치 사례가 꾸준히 증가할 것으로 전망됨.

- 특히 그동안 무역구제조치는 비교적 느슨한 감이 있었으나, 최근 1~2년 사이 입안 건이 증가세임. 따라서 우리나라 수출업체들은 중국이나 일본을 비롯한 외국기업들의 사례를 검토하는 등 주의가 요구됨.

ㅇ 그러나 기본 관세율 변경 건을 비롯한 전반적인 수출입법 개정 내용은, 기존의 한국-아세안 FTA나 2015년 12월 발효된 한국-베트남 FTA를 고려할 수 있으므로 우리나라의 수출업체에 큰 영향을 주지 않을 것으로 사료됨.

- 다만, 베트남에서 물류 활동에 관여하는 포워딩 업체들은 세금 계산법, 면세 대상 등에 변화가 있으므로 금번 개정된 수출입세법을 면밀히 살펴볼 것을 권장함.

- 또한 이전에는 투자 프로젝트의 고정자산으로 분류돼 수입 면세 대상이던 일부 설비나 장비 등에 세금이 부과되므로, 베트남에서 투자 프로젝트나 사업 확대를 구상하는 우리나라 기업들 및 투자자들은 세부 내용을 참고해 투자 계획 시 차질이 없도록 해야 할 것임.

자료원: Asia Briefing, 수출입세법 No. 107/2016/QH13, Decree 122/2016/ND-CP, Decision 36/2016/QD-TTg, 베트남 관세청, 통계청, 산업통상부 및 KOTRA 호치민 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남 新 수출입세법, 무엇이 새로워졌나?)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

한-베트남 간 ‘수출입 고속도로’ 뚫린다(2)

베트남 2016.09.02

-

2

한-베트남 간 ‘수출입 고속도로’ 뚫린다(1)

베트남 2016.09.02

-

3

베트남, 수입 MSG에 세이프가드 발동 결정

베트남 2016.03.21

-

4

베트남, 한국산 아연도금제품 반덤핑 조사 개시

베트남 2016.03.09

-

1

에티오피아 GTP-II 에 따른 Medical City 사업 기회

에티오피아 2016-09-22

-

2

미국, 미얀마 일반특혜관세(GSP) 재지정

미얀마 2016-09-21

-

3

태국 철강시장, 수입 및 환경인증 규제 강화 중

태국 2016-09-21

-

4

캄보디아-말레이시아 무역협정 체결

캄보디아 2016-09-21

-

5

요르단은 경제 정책 체질개선 중

요르단 2016-09-20

-

6

서방세력과 FTA로 경제영토 확장에 나서는 우크라이나

우크라이나 2016-09-20

-

1

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

2

2023년 베트남 IT산업 정보

베트남 2024-01-04

-

3

2023년 베트남 관광산업 정보

베트남 2023-12-12

-

4

2023년 베트남 물류산업 정보

베트남 2023-12-11

-

5

2023년 베트남 산업개관

베트남 2023-12-11

-

6

2023년 베트남 자동차 산업 정보

베트남 2023-12-08